国金证券(英伟达产业链在A股的映射及投资机会)

电子樊志远

重点推荐:英伟达、沪电股份、中际旭创、寒武纪、兴森科技、浪潮信息、澜起科技、源杰科技、天孚通信、海光信息。

投资建议与估值

本文源自券商研报精选

我们看好AI驱动下英伟达产业链快速发展带来的新机遇,A股细分板块有望持续受益:1)计算芯片:GPU为AI训练算力之源,在训练服务器中价值量占比超过80%。我们测算2026年全球数据中心GPU市场规模有望达749亿美元,22-26年CAGR达44%,目前英伟达市占率高达80%,我们建议关注国内GPU产业链在国产替代和自主可控逻辑下的渗透率提升。国产服务器CPU芯片渗透率低,建议关注AI及信创推动核心行业服务器CPU国产替代浪潮;2)PCB:AI服务器PCB价值量是普通服务器的价值量的5~6倍,随着AI大模型和应用的落地,市场对AI服务器的需求日益增加,市场扩容在即。以DGX A100为例,15321元单机价值量中7670元来自载板、7651元来自PCB板,因此我们应当关注在载板和服务器PCB上具有较好格局的厂商。3)存储芯片:据Yole,22-28年DDR5内存模组出货量CAGR有望达97%,我们测算得2026年HBM市场规模有望达56.9亿,22-26年CAGR有望达52%,我们建议关注在DDR5以及HBM上有布局的相关厂商。4)服务器散热:AIGC驱动芯片级散热模块、液冷市场总量增加和边际增速提升,未来四年带来液冷市场60% 复合增速,服务器芯片级散热模块29%复合增速,我们建议关注专业温控厂商、布局液冷技术的服务器厂商以及提供包含芯片级散热的完整解决方案的供应商。5)光芯片/光模块:全球数据量爆炸式增长,光通信逐渐崛起。据Lightcounting数据,2027年全球光模块市场规模超200亿,数通市场为光模块成长的主要驱动,400G/800G光模块将成为主要增长点,光芯片为光模块核心组件,我们建议关注高端产品领先布局的光模块厂商以及相对稀缺的光芯片厂商。

海外市场陷入衰退;人工智能终端应用落地不如预期;各下游市场需求不如预期;美国加大对华制裁力度。

摩尔定律一直是推动芯片行业发展的核心驱动力。随着摩尔定律接近极限,在成本和功耗的双重制约下,指数级的性能增长逐渐放缓。AI则成为算力需求激增、数据中心功耗暴涨背景下延续摩尔定律,实现可持续发展、数字化以及卓越性能的最佳工具。人工智能(包括芯片,模组,系统,算法,终端应用)未来将在整合云端/边缘运算/终端设备后成为提升各种应用效率的人工智能平台,传统应用在引入AI后将迎来巨变。作为AI算力之源GPU的核心供应商,英伟达完成了由传统GPU供应商到平台化公司的转型升级,在GPU、CPU、DPU等各类硬件上持续定义行业的发展方向,并基于CUDA架构形成了高度粘性的开发者软件生态。软硬件结合的平台化布局,给予英伟达在不同垂直应用领域快速落地解决方案的能力。如果说英特尔是PC时代的皇冠,高通是移动时代的皇冠,英伟达有望成为人工智能时代最璀璨的AI解决方案领导者,因此我们系统地梳理了英伟达以及AI产业链在A股的映射以及投资机会。

AI高速发展,英伟达产业链大有可为

AI发展提速电子半导体基础设施发展,海量数据的收集、清洗、计算、训练以及传输需求,催化AI产业链加速迭代升级,带动服务器增长与AI服务器占比提升,利好英伟达及服务器产业链大量使用的CPU,GPU,PCB,DDR5/HBM存储器,服务器散热,光芯片/光模块等。

风险提示

邮储银行泰安市分行开展金融辅导“贷”动特色产业高质量发展

通讯员王彦彬今年以来,邮储银行泰安市分行将“矿山装备及工程机械”产业集群作为重点深耕产业集群,通过组建产业链金融辅导队,为产业集群内的企业提供一揽子金融服务,支持产业链发展,助力新型工业化强市建设。“非常感谢邮储银行,我们和辅导队之间就像朋友一样,在我们有需要融资的时候,他们总能帮助我们解决。”说起邮储银行金融辅导队,山东金恒力链条集团有限公司陈经理介绍。0000东华理工大学是几本 东华理工大学是重点吗

来源:创日报(ID:chaungribao)可怕的不是老去而是没有真正年轻过最近看到有人在朋友圈发了一句话,说他此生就想见两个人,一个是中国的方励,一个是印度的阿米尔汗。前者超级会活,后者超级会爱。方励是谁?也许你还比较陌生,不过他在知乎上已经小有名气了,关于他的话题到处都是,比如,方励为何如此厉害?如何看待60岁大叔方励的演讲视频?▼大财经2023-03-25 11:08:520000夫妻相克表太准了 土和木的夫妻命运

小时候,我们唱童谣:“红花对绿叶,青山对绿水......”也就是说,任何一种事物,都有其对立面,若是相辅相成,就变成了美丽的画卷。可是,很多事物的对立面,不是混为一体的,而是“相克”的。比方说,水能灭火,火能毁掉金子,公鸡对付蜈蚣,猫抓老鼠,福来祸去。遇到的人多了,我们会觉得,有一些人,就是命里冒出来的“克星”,让你的人生受挫。大财经2023-03-21 12:49:160001羊奶粉排行榜 羊奶粉哪个品牌好

昨天笨爸爸发布国产羊奶粉的上篇。本期是国产羊奶粉横评的下篇,我们来评测国产2、3段羊奶粉。因为考虑到有些朋友没有看过笨爸爸之前的羊奶粉评测和科普,所以评测前,依然不厌其烦地先强调两点:①羊奶粉与牛奶粉相比,在营养价值、消化吸收、解决过敏等方面,并没有明显的差别。②婴幼儿配方奶粉的原料是来自山羊、绵羊还是奶牛,与其奶粉品质是否优质关系并不大,关键还是要看配方、奶源等这些因素。大财经2023-03-25 04:16:270003中国重疾险发展史及产品迭代

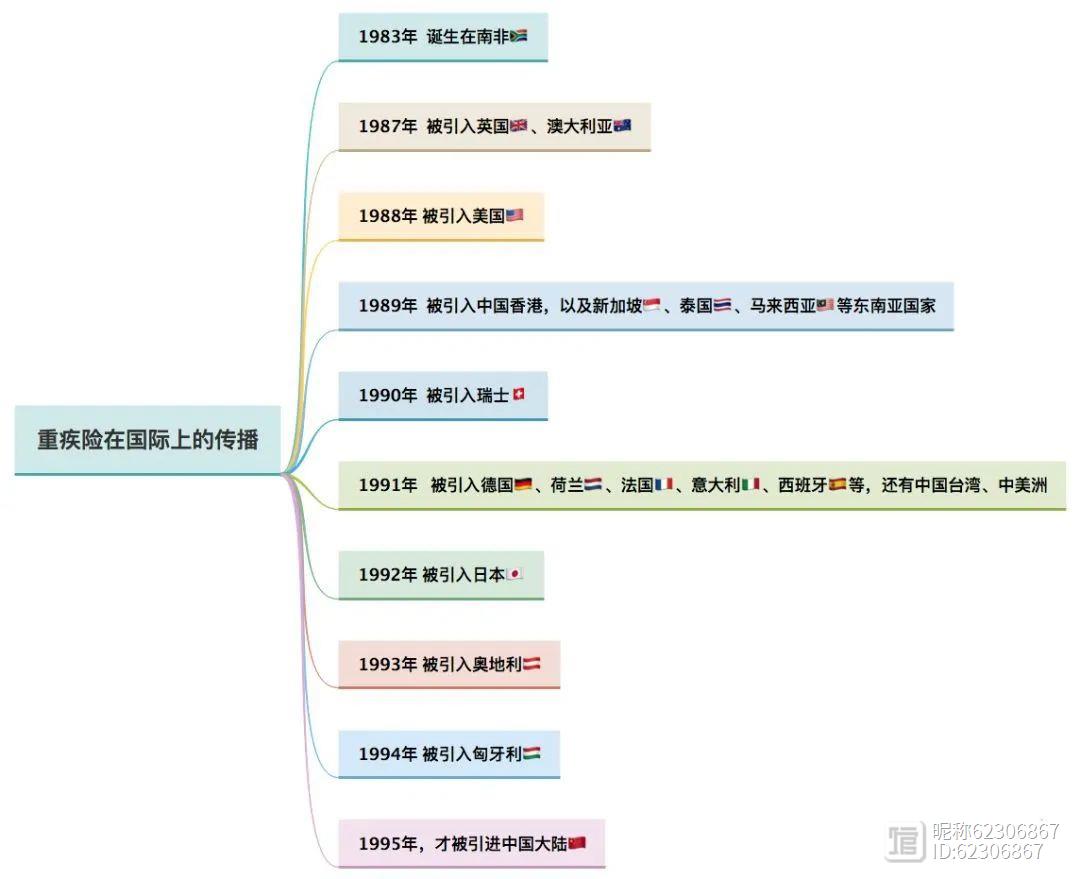

重疾险市场,向来是国内外寿险公司的兵家必争之地,自1983年在南非诞生以来,马上就赢得了保险市场的广泛关注,所以很快就席卷了各个发达国家和地区,辗转12年后,1995年,重疾险正式登陆我国。过去短短24个年头,重疾险在大陆的发展,从混沌到规范,从初步规范到追求精分,历史滚滚车轮向前,期间有过重大事件,然而大趋势是越来越好的~大财经2023-07-27 03:44:300000