光年是什么单位 一光年是多少公里

光年是我们非常熟悉的一个天文单位,顾名思义,它代表光一年时间里走过的距离,由于光速是目前人类已知最快的速度,它1秒就能绕地球7周,因此光年是个非常大的距离单位。不过其实天文学里还有更大的距离单位:秒差距。它是利用地球绕太阳公转过程中产生的三角视差定义的距离,1秒差距约等于3.261光年。不过这不是我们要讨论的话题,我们还是回到“光年”中来。

光年的数值来自于时间(1年)与速度——(光速)的乘积,而其中的速度是空间长度与时间长度的比值,因此最终光年的计算结果是空间长度,然而由于光速本身是一个常数,是恒定不变的,因此光年实际上又能代表时间,也就是当我们说一颗星星距离我们10光年的时候,除了表明它与我们的距离,同时也表明了我们看到的是它10年前的样子。

所以我们已经可以来回答题目中的问题:那我们看到的天体是不是现在这个时间点的样子?答案是:当然不是。我们看到的都是它们过去的样子,它们现在的样子我们未来才能看到。

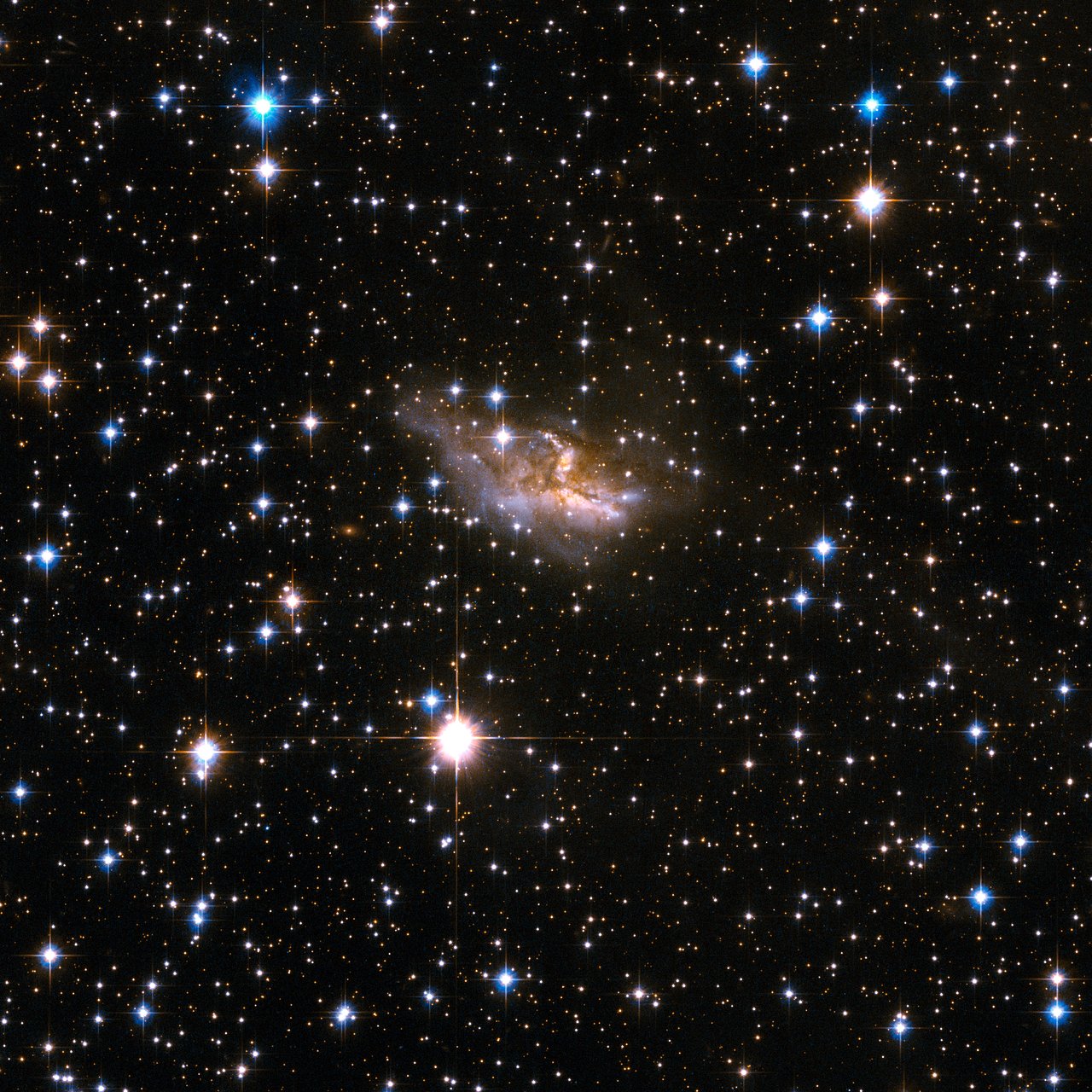

早前,耗资百亿美元的人类最强光学望远镜——詹姆斯·韦伯太空望远镜发布了拍摄到的第一张全彩星空照片——SMACS 0723星系团深空场。

这张照片记录了宇宙130多亿年的历史!这张照片的主角是SMACS 0723星系团,它距离地球46亿光年,这意味着这些光传播了46亿年才到达地球被韦伯捕捉到,而46亿年前这些光发出时,我们所处的太阳系才刚刚从气体云中诞生……

除此以外,照片中绽放着星芒的是近距离的银河系恒星,这是它们是几十、几百百、数千年前迸发的光芒。而在星系团后方那些被星系团的引力扭曲成弧形的星系,则来自更遥远的过去。事实上在这张照片中包含了数千个星系,来自不同的过去,最遥远的一个星系位于左上角,它宇宙诞生后几亿年,就向地球发来了一缕光辉,经过130多亿年的跋涉,终于被韦伯6.5米直径的镜面所捕获……

就这么一张深空照片,向我们展示了130亿年的宇宙演化,我们的此刻,正在凝视它们的过去,而它们的此刻,却在我们遥远的未来……这就是我们的宇宙美丽而让人绝望的现实,由于光速的限制,我们永远不知道此刻宇宙里正在发生什么,也许一个超新星爆发的伽马射线暴正在向我们奔赴而来,谁知道呢……

我是星宇飘零,关^_^注我,和你分享更多有趣科学知识。

(以上图片来源于网络,如有侵权请联系删除)

快讯|“网红”基金经理蔡嵩松离任 单独在管产品仅剩一只

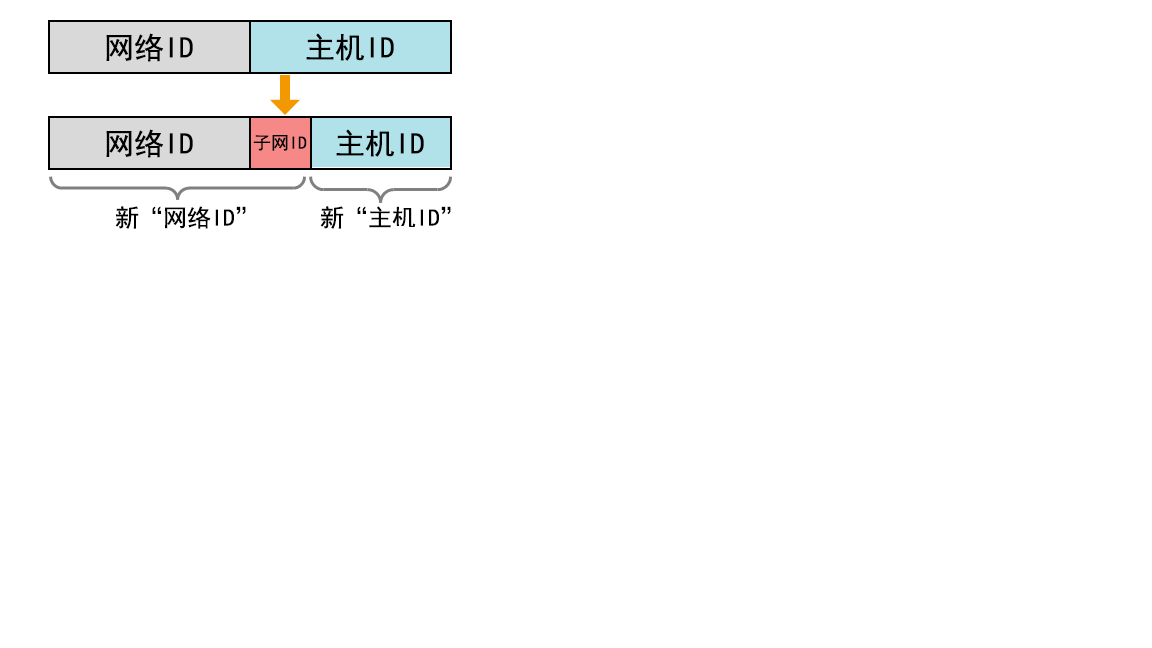

日前诺安基金发布基金经理变更公告,蔡嵩松卸任其在管产品诺安创新驱动,离任时间为5月20日,并由基金经理邓心怡、左少逸接任。基民们热议蔡嵩松是否要离职了?公告指出,蔡嵩松仍担任投资管理部副总经理,诺安成长混合型证券投资基金、诺安和鑫灵活配置混合型证券投资基金、诺安优化配置混合型证券投资基金及诺安积极回报灵活配置混合型证券投资基金基金经理。0000什么是子网掩码 子网掩码简单解释

记住公式:划分子网数:2n主机数:2m可用主机数:2m-2说明:n:向主机位借的位数。m:剩下的的主机位数子掩位数与子掩码对照说明:首先必然分清楚IP类别,目前有三大类A类:8位,对应255.0.0.0B类:16位,对应255.255.0.0C类:24位,对应255.255.255.0大财经2023-03-25 02:58:390000港股收评:恒生指数涨0.2%、恒生科技指数跌0.08% 合景泰富跌超24%、恒宇集团闪崩跌89%

5月2日港股震荡,截至收盘,恒生指数涨0.2%,报19933.81点,恒生科技指数跌0.08%,报3898.59点,国企指数跌0.33%,报6680.21点,红筹指数跌0.17%,报4073.94点。0000热血江湖私服网 热血江湖私服网600

曾几何时,《热血江湖》是一个让无数人沉迷的游戏。但由于利益引发的内部争斗加上无比失败的运营,大部分玩家最终选择了离去。时过境迁,回忆仍在,不断有老玩家想要回来重温旧梦。作为一个十年前的老玩家,小编在亲身体验回归之后,用血粼粼的经验提醒想要回归的老玩家,一定要慎重!如今的热血江湖,已经远远不是你当初玩的热血江湖了!一:这游戏现在没有外挂玩不了大财经2023-03-25 16:03:170001中国农业企业“领头羊”:年收入超过7400亿元,相当于6个伊利

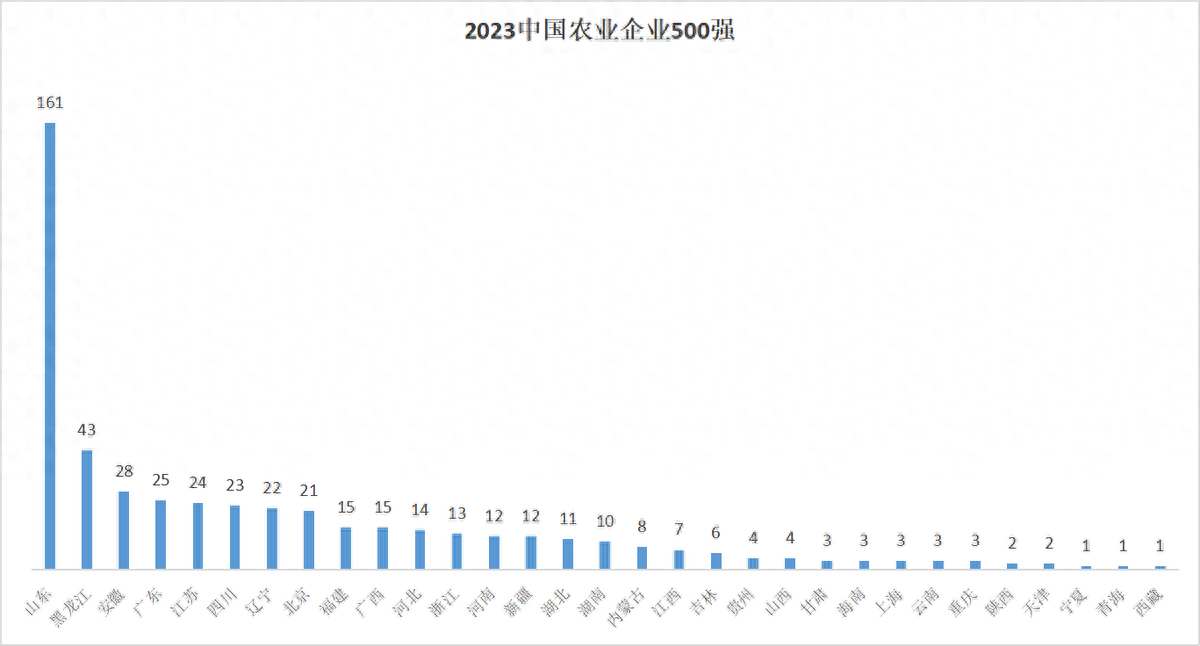

2023年12月消息:“2023中国农业企业500强”揭晓,粮油、畜牧、奶业、水产、食品、流通、农资等领域头部企业均榜上有名。从地区分布情况来看,山东处于遥遥领先的地位,共有161家企业入围;紧随其后的是黑龙江43家,安徽、广东、江苏、四川、辽宁、北京分别上榜28、25、24、23、22、21家;福建、广西各有15家。大财经2024-01-03 23:17:210000