盘点湖北省国资委监管的十大国有企业

湖北省基本情况

1 截至2022年末,湖北省常住人口5844万人。

2 总面积18.59万平方千米

3 2022年湖北省生产总值为53734.92亿元,人均地区生产总值为92059元.

盘点湖北省国资委监管的十大国有企业 排名不分先后,只列举部分企业代表

涉及能源、金融、农业、投资、建筑设计、旅游、公路、机场等行业

一、湖北交通投资集团有限公司

1 成立时间2010年 注册资本209亿元。

2 资产总额超6654亿元,员工2.3万人,净利润45.8亿元,2023年营业收入以634亿元,入选2023湖北100强企业第11位,位列2023中国企业500强第360位。建成高速公路3208公里、长江大桥7座。

3 涉及业务包括公路、铁路、机场、港口建设、运营、管理、工程建设、设计等多个领域,是湖北国资委监管最大的交通建设投资公司,具有担任湖北交通建设的重大任务。

二、湖北文化旅游集团有限公司

1 成立时间2009年 注册资本36亿元。

2 2023年营业收入以261亿元,入选2023湖北100强企业第44位 旗下投资有湖北鄂旅投梁子湖投资有限公司、恩施旅游集团有限公司、湖北国际贸易集团有限公司等

3 涉及业务包括聚焦文化旅游、体育康养、商业贸易等多个领域,是湖北国资委监管最大的文旅公司,具有担任湖北文旅开发重大任务。

三、湖北联投集团有限公司

1 成立时间2009年 注册资本65亿元。

2 总资产规模达3200亿元,2023年营业收入以1007亿元,入选2023湖北100强企业第7位 员工超2万人,位列中国企业500强第251位、中国服务业企业500强第86位。

3 涉及业务包括聚产业新城、园区运营、地产开发、产业金融、数字产业、基础设施与新基建等多个领域,是湖北国资委监管最大的投资公司,具有担任湖北项目的投资、建设任务。

四、湖北农业发展集团有限公司

1 成立时间2021年 注册资本60亿元。

2 拥有“云鹤”“二度梅”“楚江红”“楚玉”农业品牌,荣获中国十佳粮油集团、中国农业产业化头部龙头企业100强 旗下投资或控股有粮油公司、盐业集团、乡村振兴公司、食品贸易公司等。

3 涉及业务包括现代种业、特色种植养殖、农副产品加工及内外贸易等多个领域,是湖北国资委监管最大的农业公司,具有担任湖北农业、种业发展的重大任务。

五、湖北港口集团有限公司

1 成立时间2015年 注册资本65亿元。

2 公司集团资产总额超过622亿元,营业收入超136亿元,港口货物吞吐量超1.34亿吨,集装箱超230万TEU,是长江一带重要的水面运输港口。

3 涉及业务包括港口运营管理、港口开发建设、物流供应链、水面运输服务等多个领域,是湖北国资委监管最大的水面运输公司,具有担任湖北水面货物运输的任务。

六、长江产业投资集团有限公司

1 成立时间2022年 由原长江产业投资公司、原高新产业投资公司、原长江经济带产业基金管理公司、原兴楚国有资产经营管理公司以及湖北宏泰国有资本投资运营集团有限公司合并组建而成。

2 截至目前资产总额2344亿元,员工总数近1万人。预计到2025年,资产总额达5000亿元,基金管理规模达5000亿元,营业收入达500亿元,利润达50亿元。

3 涉及业务包括新一代信息技术、生物医药、新能源、现代化工、生态环保、汽车及零部件等多个领域,是湖北国资委监管最大的综合性投资公司,具有担任湖北重要产业投资的任务。

七、中南建筑设计院有限公司

1 成立时间1952年 注册资本1.9亿元,2021年更名为现名。

2 已经完成1.9万项工程设计,遍布全球,是国内著名的建筑设计院之一。

3 涉及业务包括工程设计、城市规划、市政工程、工程专项咨询与设计、工程勘察等多个领域,是湖北国资委监管最大的建设设计公司,具有担任湖北重大项目建设设计的任务。

八、湖北宏泰集团有限公司

1 成立时间2022年 原湖北省宏泰国有资本投资运营集团、光谷联合产权交易所、湖北省融资再担保集团、中国碳排放权注册登记结算公司组成。

2 资产规模突破2125亿元,注册资本230亿元,旗下公司有湖北省资产管理公司、湖北省中小企业金融服务公司、湖北省金控融资租赁公司、武汉光谷联合产权交易公司等

3 涉及业务包括综合金融服务、要素市场建设、政策金融保障、资本市场运作等多个领域,是湖北国资委监管最大的金融公司,具有担任服务湖北金融发展的任务。

九、湖北铁路集团有限公司

1 成立时间2021年 注册资本380亿元.

2 资产总额1686.80亿元,截至目前,集团主导建设铁路总里程1132.364公里,参股建设铁路3603公里,运营铁路1040.88公里,项目有汉十高铁、江汉铁路、紫云铁路等

3 涉及业务包括全省国铁干线、地方铁路支线、城际铁路、疏港铁路、旅游观光铁路等轨道交通基础设施投资、建设、运营、开发和管理等多个领域,是湖北国资委监管最大的铁路运营司,具有担任湖北铁路建设运营的任务

十、湖北机场集团有限公司

1 成立时间2004年 2015年与首都机场集团解除联合重组.

2 目前机场公司管理有武汉天河、鄂州花湖、恩施许家坪、襄阳刘集、神农架红坪、荆州沙市、十堰武当山七座机场。

3 涉及业务包括航空物流、空港实业、航务服务、建设投资、信息科技、商旅服务及广告等多个领域,是湖北国资委监管最大的机场运营公司,具有担任湖北机场客、货运输需求的任务

注:这里是海南人Vlog原创今日头条号,不定期分享身边发生的最新情况,喜欢可以点击关注、点赞、评论等,感谢你的阅读,相关资料部分来源政府部门,相关解读仅代表作者的观点。

前8月人民币贷款增加17.44万亿元

本报北京9月11日电(记者徐佩玉)11日,中国人民银行发布的金融统计数据报告显示,前8个月人民币贷款增加17.44万亿元,同比多增1.76万亿元。8月份人民币贷款增加1.36万亿元,同比多增868亿元。0000增长率怎么算 增长率的基本公式

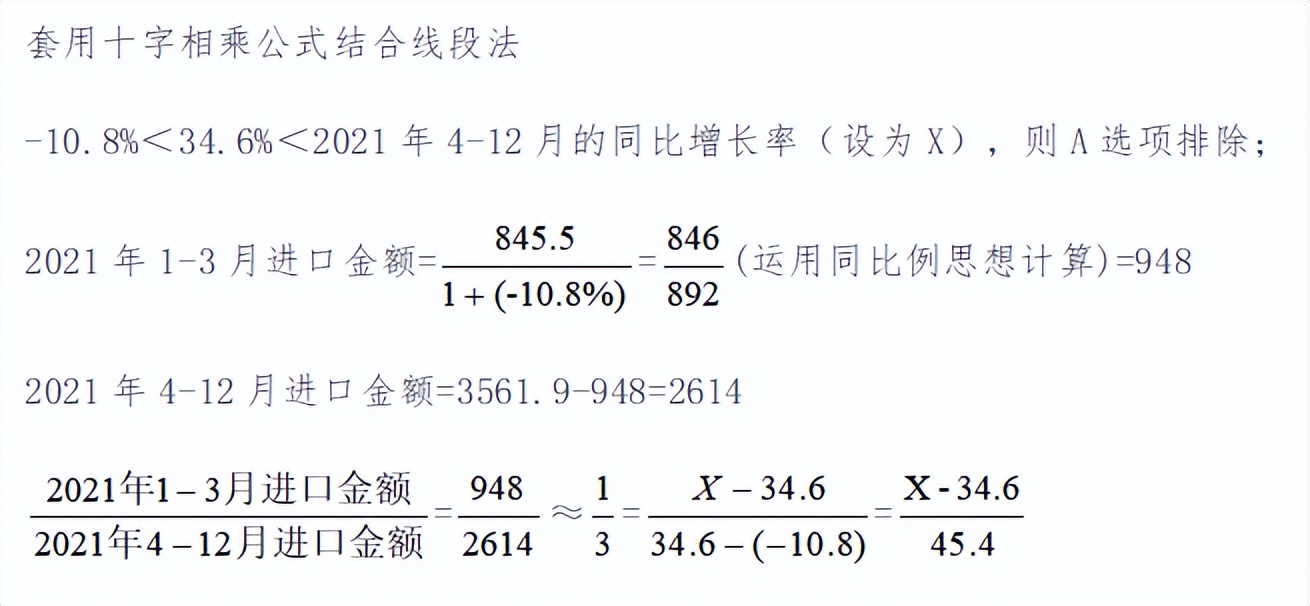

已知2021年进口金额3561.9(百万美元),同比增速34.6%;2022年1-3月进口金额845.5(百万美元),同比增速-10.8%。求解如果2022年进口金额的同比增速与2021年相同,那么2022年4-12月其同比增速约为:A21.2%B51.1%C80.0%D82.6%解题思路遇到这道题,大家会想到混合增长率。大财经2023-03-23 13:00:150000abab的四字词语 abab四字词语大全集

寒假到了,孩子考不好,没关系,只要针对薄弱的地方加以复习就可以了。相信小朋友平时一定积累了不少ABAB式的词语,下面就请大家开动脑筋,完成下面的练习吧!参考答案:一、在括号里填上表示颜色的ABAB式的词语。(1)(蔚蓝蔚蓝)的天空和(雪白雪白)的云朵相映照,远远望去,真是令人心旷神怡。(2)一阵风吹来,(金黄金黄)的油菜花翻起了金色的波浪。大财经2023-03-21 03:03:470000沃伦巴菲特在日本的伯克希尔哈撒韦公司中购买了什么?

自去年年底以来,日本股市一直在上涨,累计上涨近15%自去年11月以来,日元疲软和入境旅游帮助日本经济恢复活力。但沃伦?巴菲特今年4月在访问日本时宣布,伯克希尔哈撒韦公司将其在日本贸易公司的投资提高到7.4%。海外投资者紧随其后,在截至4月14日的5个交易日内买入了78.3亿美元的日本股票。0003江苏在建一所顶尖大学,总投资21.6亿元,位于一座县城

江苏省,被誉为“苏大强”,那是几乎没有短板,反正我是找不到。在今年前三季度中,江苏省的财政收入高达7829.13亿元,处于全国第2。一直以来,江苏省都在优化产业结构,积极支持新兴产业发展,目前已经形成了电子信息、装备制造、生物医药、先进材料等新兴主导产业,成为拉动江苏省发展一大优势。以生物医药为例,在刚刚过去的2022年中,全省生物医药产业产值达到了5000亿元,规模处于全国第一。大财经2023-12-11 10:26:070000