国君固收(存单下破2,4,的可能性有多大)

作者:覃汉、胡建文

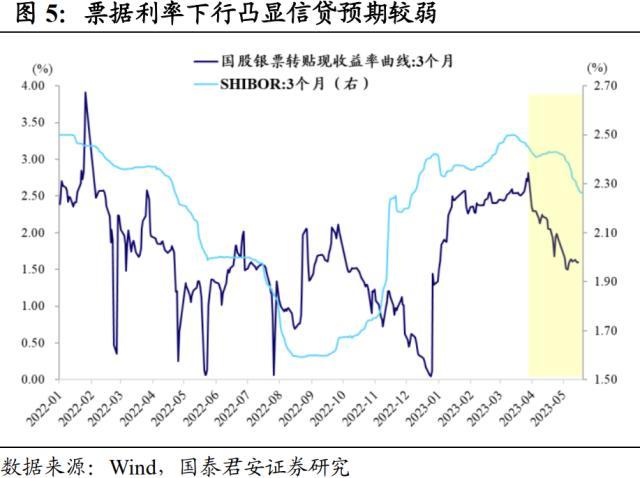

价差中枢方面,2019年以来,银行间流动性趋松,1年期存单和7天期回购利率的价差中枢较2018年快速缩窄至40bp左右,基于对后续银行间流动性宽松的判断,我们认为40bp的价差中枢依然有效。回购利率中枢方面,7天期回购利率中枢往往代表市场平均融资成本,2023年5月份以来R007的中位数是1.96%,而且央行2023年一季度货政报告延续“市场利率围绕政策利率波动”的提法,因此投资者对7天期回购利率预期中枢是央行7天逆回购利率2%。存单需求结构方面,我们多次提及银行理财现金管理类产品、商业银行自营受监管细则限制,无法如过去般超配1年期存单,造成长期限存单需求“不可逆”地减少。

正文

本文源自券商研报精选

同业存单向下突破2.4%仍需资金进一步宽松致回购利率预期中枢下移、MLF降息等催化剂。

“牛平”行情需要短端利率进一步下行以打开长债下行空间,同业存单作为短债的锚,后续走势影响重大。受中小银行密集调降存款利率、4月份政治局会议消除货币收紧预期、国内经济内生动力还不强等多重利多共同作用,五一假期后债市收益率中枢快速下行,期限利差迅速收窄。作为短端利率的锚,如果1年期存单收益率不能突破2.4%,比价效应下直接制约1-2年利率债、信用债等短端利率的下行空间,进而使得长债收益率继续下行阻力增大。

同业存单向下突破2.4%仍需资金进一步宽松致回购利率预期中枢下移、MLF降息等催化剂。情形1:R007快速下行至1.7%及以内,或维持1.9%至三季度,在“价格”或“持续时间”上超预期,投资者对回购利率预期中枢下移,这一情形下存单有望向下突破2.4%。情形2:如果后续几个月经济数据增长趋缓,MLF降息预期不断升温或落地,存单亦有望向下突破2.4%。

当前1年期存单收益率均衡区间在2.4-2.5%。2019年以来,1年期国股同业存单收益率与7天期回购利率的价差中枢是40bp,投资者对7天期回购利率预期中枢在央行7天逆回购利率2%附近,再假设长期限存单需求结构恶化导致长期限存单利率中枢抬升10bp,则1年期存单合理定价在2.4-2.5%。

情形1:R007快速下行至1.7%及以内,或维持1.9%至三季度,在“价格”或“持续时间”上超预期,投资者对回购利率预期中枢下移,这一情形下存单有望向下突破2.4%。基于政策基调偏宽和银行信贷投放预期较弱,上半年银行间流动性或持续宽松。前者影响央行对于银行间流动性的态度和投资者对于后续银行间流动性的预期,后者影响商业银行在回购市场的融出能力,两者共同指向银行间宽松格局。

核心观点:

风险提示:商业银行存款利率下调幅度小于预期;宽信用预期走强,商业银行信贷投放好于预期;流动性超预期收紧。

情形2:如果后续几个月经济数据增长趋缓,MLF降息预期不断升温或落地,存单亦有望向下突破2.4%。5月12日市场曾交易过5月MLF降息的预期,本月降息实则概率不大,一方面4月份政治局会议定调“经济增长好于预期”,在此基础上政策加码力度不大,另一方面存款利率密集调降后,客观上降低了当月持续调降MLF的概率。影响资产价格根本上的出发点是大众预期,PMI和信贷数据作为最领先的经济先行指标,如果后续几个月经济数据不及预期,MLF降息预期不断升温或落地,存单有望向下突破2.4%。

肝癌晚期会传染吗 肝癌晚期四段寿命

肝癌是我国常见恶性肿瘤之一,死亡率高,在恶性肿瘤死亡顺位中仅次于胃、食道而居第三位。肝癌分原发性和继发性两种,继发性肝癌系由于其它脏器的肿瘤经血液、淋巴或直接侵袭到肝脏所致。根据多年的临床研究,肝癌本身没有直接的传染性。大财经2023-03-24 20:45:270000德云社辈分排名表图 德云社辈分八个字

第十名,关九海张宵白。被称为德云花魁,德云社盛世美颜的关九海,拥有其独特的表演风格,虽然无缘上大型开箱封箱现场,但是在小剧场也是有自己一大批追随者的。一般来说,我们现在都讨厌那种娘娘的男的但是关九海这好像是本能一样,好像他就就是女的,只是长成了男人哈哈。近日关九海张宵白搭档烧饼三人在小剧场来了一段长达一小时二十五分钟大段表演。大财经2023-03-23 07:49:480000夏普电视怎么投屏 老款夏普电视如何投屏

今年的618想入手一些性价比高的家电,打开APP,你会被铺天盖地的618的优惠活动所包围,各大平台也都在各显神通。想象一下,当你花费半天时间浏览页面反被折磨的眼花缭乱时,不仅没选到心仪的商品,反而在比价、比性能、选平台中热情被消磨殆尽。如果你也存在这个困扰,那么一定要往下看,因为接下来的几款产品都是618高性价比的必入产品。只需要通过这篇文章,就可以轻松get夏普618家电好物。大财经2023-03-23 01:01:570000绿驹电动车官网 绿驹电动车价格大全

大财经2023-03-24 07:35:330001畸胎瘤是怎么形成的 畸胎瘤子宫怎么治疗

楚天都市报7月18日讯(记者李曼英通讯员陈瑜陈梦圆)身体瘦成皮包骨,肚子上面却全是肉,汉口的李女士一直为此苦恼。去医院检查才知道,是因为长了畸胎瘤。“我应该早点去医院的,太大意了。”18日,武汉市第四医院内,李女士有些懊悔。大财经2023-03-21 23:51:570000