债市早报(资金面整体仍平衡偏松,止盈压力显现,银行间主要利率债收益率普遍上行)

【A股主要股指继续收跌】5月24日,权益市场主要指数低位调整,深证成指、创业板指虽盘中翻红,但午后迅速转弱,截至收盘日,上证指数、深证成指、创业板指分别下跌1.28%、0.84%、0.36%,两市成交额仅8000多亿元,北向资金净流出44.82亿元。当日申万一级行业指数,仅传媒、电力设备、通信、机械设备、电子逆势上涨,但涨幅不及1%,其余行业继续调整,其中房地产、家用电器、银行、非银金融跌逾2%。

【昆明国资委严正声明:网传“昆明银行口专家路演要点”和《昆明城投专家会议纪要》为不实信息】5月24日,昆明市人民政府国有资产监督管理委员会发布严正声明:近日,我们关注到部分微信群和网络媒体出现了题为“昆明银行口专家路演要点”和《昆明城投专家会议纪要》的不实信息传播,给昆明市国有企业和有关方面造成不良影响,为此我们已经采取法律手段依法维护自身合法权益。当前,昆明市国资委正在不断深化国有企业改革,提升国资监管效能,强化“银政企”合作,积极服务和融入全市发展大局。

1.美债市场:

2.转债跟踪

5月24日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了20亿元逆回购操作,中标利率为2.0%。Wind数据显示,当日有20亿元逆回购到期,因此完全对冲到期量。

【转债市场指数低位调整】5月24日,转债市场主要指数延续弱势整理,中证转债、上证转债、深证转债分别下跌0.43%、0.50%、0.30%。转债市场日成交额442.07亿元,较前一交易日增加31.40亿元。当日转债个券多数下跌,500只个券中146只上涨,349只下跌,5只持平。当日,上涨个券数量虽较前一交易日增多,但多数涨幅不及1%,仅新港转债在正股涨停带动下实现13.24%的涨幅,大幅领先市场,晶瑞转债上涨4.51%,涨幅较大;当日小康转债下跌15.28%,正邦转债下跌11.18%,北方转债跌逾4%,花王转债、中钢转债、永吉转债跌逾3%,搜特转债强制退市对高风险个券的影响仍在持续。

金鹰商贸集团:公司公告称,悉数赎回未偿额为3.79亿美元2023年5月到期票据。

潍坊城建:“23潍坊城建SCP002”簿记建档截止时间延长至24日18时。

对于通胀,委员们一致认为,相对于美联储2%的目标,目前的通胀水平仍然太高了。与会者指出,物价压力可能比预期更持久,因为消费者支出强于预期,劳动力市场紧张,特别是如果银行压力对经济活动的影响被证明是温和的。然而,也有委员们指出,信贷条件进一步收紧可能会减缓家庭支出,减少企业投资和招聘,所有这些都将支持正在进行的产品和劳动力市场供需再平衡,并降低通胀压力。

数据来源:英为财经,东方金诚

1.二级市场成交异动:

(一)国内要闻

武汉天盈投资集团:将于5月26日召开“20天盈02”持有人会议,审议《关于豁免本期债券持有人会议现场召开方式、通知期限、临时提案提交期限的议案》《关于调整“20天盈02”债券回售部分兑付安排的议案》《关于调整“20天盈02”债券本息兑付安排的议案》等三项议案。

【内容摘要】5月24日,资金面整体仍平衡偏松,隔夜回购加权利率小幅回升;止盈压力显现,银行间主要利率债收益率普遍上行;旭辉集团“20旭辉01”持有人会议投票表决相关议案已获通过,俊发集团新增3条失信被执行人信息,泛海控股将2021年10月份美元债进一步延期至2023年11月23日前兑付;转债市场主要指数延续弱势整理,转债个券多数下跌;海外方面,各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率走势分化。

俊发集团:据中国执行信息公开网显示,俊发集团新增3条失信被执行人信息,系公司票据追索权纠纷等。

(一)利率债

数据来源:Bloomberg,东方金诚整理

5月24日,神通科技、蓝天燃气发行可转债申请获上交所审议通过,紫金矿业申请公开发行100亿元可转债事项获龙岩市国资委批复同意。

杭州西湖文旅:公司公告称,于5月25日提前兑付“22西湖文旅MTN001”。

本文源自金融界

5月24日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率下行1bp至2.46%,法国10年期国债收益率保持不变,意大利、西班牙、英国10年期国债收益率分别上行1bp、2bp和5bp。

(二)资金利率

5月24日,3只城投债成交价格偏离幅度超10%。其中,“18西苑城投债01”“16百福专项债”跌超25%,“17蚌城投债”跌超49%。

【商业银行担纲债务融资工具承销主角】中国银行间市场交易商协会日前公布了4月份债务融资工具主承销分类统计情况。整体来看,今年以来截至4月份,在中长期承销、服务企业、首发企业承销、民营企业企业承销、专项产品承销等方面,商业银行都发挥着主力军作用。业内人士表示,部分商业银行及机构重视市场规模和排名,因为这有助于其未来更好地承揽业务。未来,商业银行提升承销业务能力需要扩大基础客户群体,不仅要把规模做大,更要把业务做精,提升承销专业性与合规性,积极打造市场品牌。

南京软件园科技:“22南京软科MTN002”2023年第一次债券持有人会议已召开。因同意本议案的有效表决票合计持有“22南京软科MTN002”面值1.8亿元,占总表决权的45%未超过总表决权数额50%的持有人同意的生效条件,未形成生效决议。

【国际原油期货继续上涨,NYMEX天然气价格止跌转涨】5月24日,WTI 6月原油期货收涨1.43美元,涨幅1.96%,报74.34美元/桶;布伦特7月原油期货收涨1.52美元,涨幅1.98%,报78.36美元/桶;NYMEX 7月天然气期货收涨3.32%至2.398美元/百万英热单位。

2.欧债市场:

数据来源:Wind,东方金诚

对于未来的政策走向,由于全球经济前景的不确定性和近期银行业的压力,官员们透露未来的决策将转向更加依赖数据的方式。纪要指出,与会者普遍对未来收紧政策的程度表示不确定,在这次利率决议之后,美联储官员最关注的还是掌握政策的主动权,因此保留加息的选择是有必要的,接下来该央行大概率不会给出一个明晰的利率路径。因此,一些与会者强调,至关重要的是不要传达降息的可能性,或者已经排除了进一步提高利率的可能性。

旭辉集团:“20旭辉01”议案优化获通过,增加3此本金支付,2023年合计将支付7%。

(一)公开市场操作

1.权益及转债指数

数据来源:Wind,东方金诚

5月24日,美国10年期通胀保值国债(TIPS)损益平衡通胀率小幅下行1bp至2.25%。

数据来源:Wind,东方金诚

金融界5月25日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

江宁经开:据天风证券公告,原计划5月31日召开“21江宁经开项目债”2023年第一次债券持有人会议。由于尚需就会议审议事项与债券持有人进一步充分沟通,会议取消。

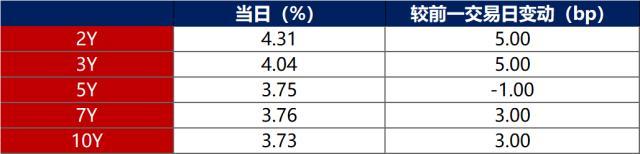

5月24日,各期限美债收益率普遍上行。其中,2年期美债收益率上行5bp至4.31%,10年期美债收益率上行3bp至3.73%。

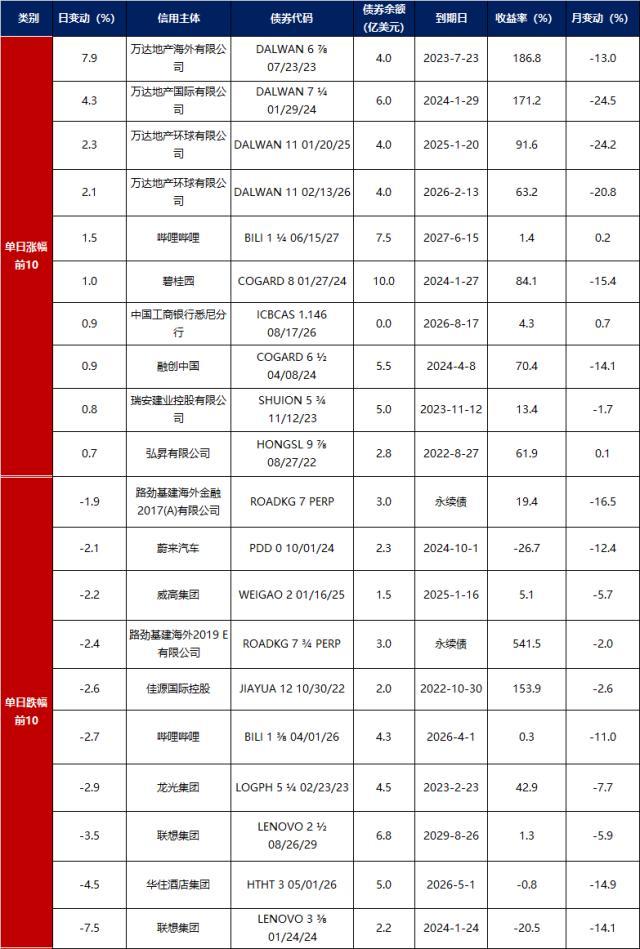

5月24日,9只地产债成交价格偏离幅度超10%。其中,“H1融创01”跌超14%,“22大连万达MTN002”跌超16%,“20阳城03”跌超32%,“20阳城01”跌36%,“20宝龙04”跌超36%;“H9龙控01”涨超10%,“21远洋01”涨超12%,“20万达01”涨超13%,“20益田优”21%。

5月24日,昌红转债公告不下修转股价格,同时在未来六个月内(2023年5月25日至2023年11月24日),如再次触发下修条款,亦不提出向下修正方案;城地转债公告不下修转股价格,同时在未来一个月内(2023年5月25日至2023年6月26日),如再次触发下修条款,亦不提出向下修正方案。

(二)国际要闻

5月24日,止盈压力显现,银行间主要利率债收益率普遍上行。截至北京时间20:00,10年期国债活跃券230004收益率上行0.75bp至2.7025%;10年期国开债活跃券230205收益率上行0.90bp至2.8640%。

(三)大宗商品

5月24日,2/10年期美债收益率利差倒挂幅度小幅扩大2bp至58bp;5/30年期美债收益率利差扩大2bp至22bp。

对于严重冲击市场的银行业危机,美联储官员们对此专门进行了讨论。纪要指出,已准备好使用他们的工具,以确保金融体系有足够的流动性来满足其需求。纪要指出,中小银行的存款外流在3月底和4月基本停止。尽管地区性银行的股价在此期间进一步下跌,但对绝大多数银行来说,这些下跌似乎主要反映了对盈利能力下降的预期,而不是对偿付能力的担忧。市场参与者仍对银行业压力再次加剧的可能性保持警惕。

中资美元债每日价格变动(截至5月24日收盘)

2.信用债事件:

(二)信用债

数据来源:Wind,东方金诚

(三)可转债

二、资金面

泛海控股:原计划将2022年10月美元债(FANHAI 12 10/31/21)剩余本金约2.102亿美元延期至2023年5月23日前兑付,考虑到公司目前流动性安排和资产优化处置进展,上述债券未能如期于5月23日兑付。公司将继续与债券持有人就10月美元债偿还方案进行友好协商,筹集资金争取尽快支付十月份美元债截止到2023年5月23日的利息,并计划将十月份美元债进一步延期至2023年11月23日前兑付。

下周,光力转债拟于5月29日上市。

吴中国太:据民生银行公告,拟于6月7日召开“20吴中国太MTN001”持有人会议,审议提前兑付议案。

5月24日,资金面整体仍平衡偏松,隔夜回购加权利率小幅回升:当日DR001上行6.42bps至1.288%,DR007下行2.15bps至1.750%。

三、债市动态

曹妃甸国控投资:公司公告称,拟将嘉海云商(河北)100%股权无偿划转至曹妃甸区综保国际贸易集团。

数据来源:iFinD,东方金诚

恒逸集团:据国开证券公告,拟于6月7日召开“17恒逸债01/17恒逸01”持有人会议审议提前兑付本息的议案。

1.现券收益率走势

对于债务上限僵局,纪要指出,许多与会者提到,必须及时提高债务上限,以避免金融体系和整体经济出现严重混乱的风险。一些与会者指出了美国国债市场有序运作的重要性,或强调了有关当局继续解决与市场韧性相关问题的重要性。一些与会者强调,美联储应随时准备使用其流动性工具,以及微观审慎和宏观审慎监管和监督工具,以减轻未来的金融稳定风险。

【美联储会议纪要:是否进一步加息分歧明显,更加依赖经济数据】美东时间5月24日,美联储发布的最新会议纪要显示,美联储官员在本月的会议上一致同意加息25个基点,但在是否有必要进一步加息的问题上存在明显分歧,更多官员暗示他们准备暂停加息。纪要显示:“几位与会者指出,如果经济发展与他们目前的预期一致,那么在这次会议之后可能没有必要进一步收紧政策”。他们预期美国经济增长将放缓,这将消除进一步收紧货币政策的必要性。其他部分与会者则认为“在未来的会议上可能有必要进一步收紧政策”,因为他们预计“将通胀恢复到2%的进程可能会继续缓慢得令人无法接受”。

债券招标情况

一、债市要闻

(四)海外债市

40张图片展示消费主义给我们带来的危害

在这个图文展示中,我们将用40张图片展示消费主义给我们带来的危害。消费主义是指过度追求物质消费和物质享受的观念,这种现象在现代社会日益普遍。然而,随之而来的过度消费、资源浪费、环境破坏和心理压力等问题也逐渐凸显出来。大财经2023-10-25 17:08:490000繁花:看懂A先生跳海后李李的崩溃,才懂玲子为宝总存50万的算计

李李的故事线终于来了。李李来上海,果然是给A先生报仇的。A先生是深圳股市的神话,他擅长通过杠杆操控资本市场。李李是他得意的学生,也是他最爱的人。A先生在那次私募资金的事故中陨落,彻底跌落神坛,他决定离开资本市场,离开这个世界。李李本名陈珍,在深圳交易所当了三年的营业员,能力突出,操作巧妙,有一剑封喉之称。A先生出了事,众叛亲离,被深圳帮推出去背锅,最后只能落得个自尽的下场。大财经2024-01-12 09:00:460000独一无二的霸气女网名 高雅不俗的网名

在2018年,应该给自己取给最新最好听的网名,这样才能更好地在网络上与朋友进行沟通与交流,也能更好地彰显自身的风采以及魅力。今天,wed114结婚网小编为大家带来2018独一无二霸气网名大全,分享2018最新最好听的网名。2018独一无二霸气网名大全[01]呆到深处自然萌[02]请你吃绿箭交个朋友吧*[03]凹凸曼暗恋小怪兽[04]道长,我们私奔吧![05]依思恋雨大财经2023-03-22 06:32:080000中国联通客服电话 中国联通人工客服

大财经2023-03-20 19:08:230000行走黄河看吕梁:写就绿色生态高质量发展“新篇章”

《中国经济周刊》记者张燕黄河自兴县牛家洼开始流入吕梁境内。一路蜿蜒曲折,由北向南,流经兴县、临县、柳林、石楼4县19个乡镇110个行政村,总长达到296公里,最终从石楼县北头村流出吕梁。大财经2023-11-11 12:15:340000