但斌加仓了(最新布局名单曝光,大笔增仓这几只白酒股,重仓持有这些高分红煤炭股)

在经济复苏、中特估等因素加持下,银行、券商等大金融板块在近期受到市场资金追捧。银河东方港湾也在进行相关布局。

在策略报告中,银河金汇东方港湾有观点表示,2023 年的投资环境应该会比 2022 年更加友好。首先,国内市场的复苏具备四个客观条件:疫情防控松绑带来经济活力的恢复、2022 年宏观经济及企业业绩的低基数效应、各行业延续的友好政策环境,以及当前指数较低的估值水平。其次,国际市场环境上,随着西方各国经济逐步进入衰退,通胀数据大概率会在上半年逐步回落至正常区域,加息步伐也会随之放缓甚至回落。当前市场关注度更多放在西方经济体衰退的程度上。中国经济的衰退与复苏节奏走在西方经济体之前,这对于中国的投资者来讲是相对优势。

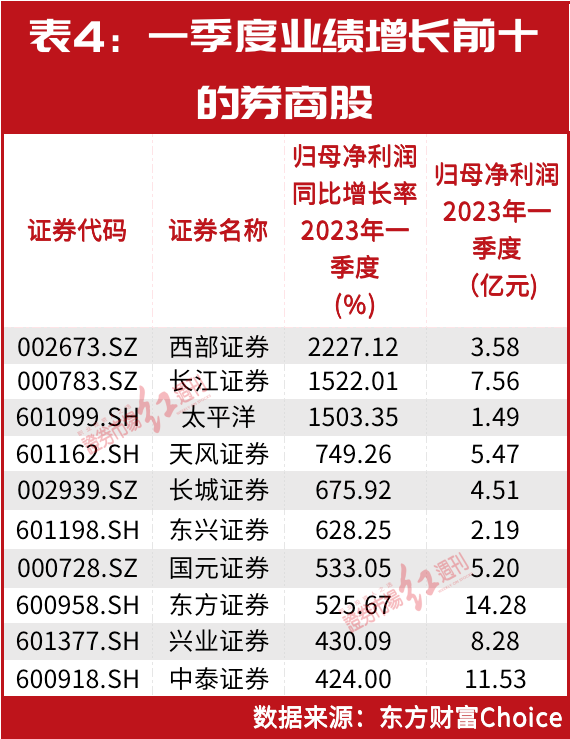

券商业绩显著增长与投资业务收益增加等因素有关。对于券商的后市表现,机构是相对乐观的。如财信证券有观点表示,基于自营、经纪和资管业务的业绩增长预期,今年证券行业的增速将有望实现反弹,测算行业增速有望达到15%左右。

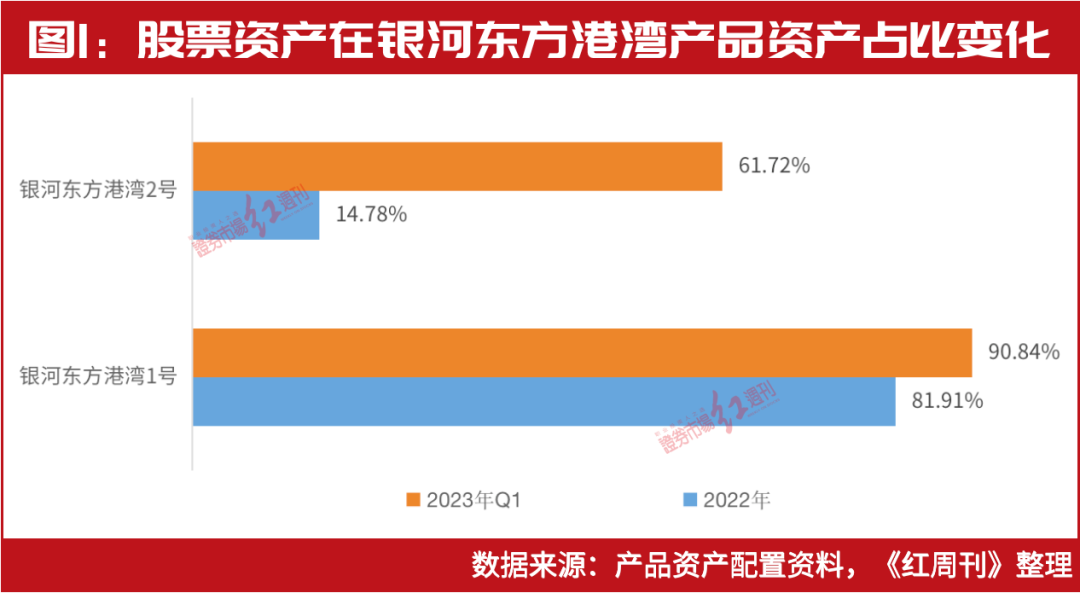

4月底,银河东方港湾1号、银河东方港湾2号资管产品披露了2022年年度与2023年一季度的持仓情况。据观察,相较于2022年年报,两只产品一季度均增加了对股票资产的配置。

本刊编辑部 | 齐永超

大手笔分红也正是银河东方港湾重仓布局煤炭股的重要原因之一。银河东方港湾在报告中谈及对于煤炭股的看法称,预计 2023 年煤炭价格仍存在不小的上涨压力。原因有 3 点:首先,随着我国全部煤矿2022 年的超负荷生产,现有煤矿产能早已触及上限;其次,2022 年以来超负荷生产的产能,安全事故大幅增加,该等煤矿会被迫陆续出现停产的状况;再者,2022 年电煤的保供是从 6 月份开始严格执行的,2023 年则是全年严格执行,这会导致2023 年的市场煤更进一步减少。

整体来看,今年一季度,两只资管产品对于煤炭股多以无变动式持股为主,对煤炭股的整体持仓市值约为900万元。煤炭股也是仅次于白酒的第二大重仓布局行业。

大手笔加仓!新纳入多只白酒股

在机构看来,银行存在较强的估值修复动能。湘财证券认为,二季度随着经济疫后修复,小微信贷利率有望企稳,部分中小银行息差有望开始改善,同时消费回暖有助于改善信贷结构。随着银行息差渐渐企稳,同时居民收入恢复也有助于改善资产质量,银行基本面将逐步修复,为银行股估值修复提供支持。

除了白酒,周期股中的煤炭也是银河东方港湾1号、银河东方港湾2号一季度的重点布局领域。

银河东方港湾增配大金融

从业绩表现来看,今年一季度,广发证券、招商银行实现净利润同比增幅分别为65.58%、7.82%,业绩表现在同行业中均处于中等水平。二季度以来,两者股价整体表现为区间震荡。向未来去看,在经济复苏的背景下,两者是否将会为银河东方港湾带来可喜的收益?我们对此也将持续关注。

据2022年年度的持仓资料显示,银河东方港湾1号持有股票资产市值为1483万元,占总资产的比例为81.91%。今年一季度,银河东方港湾1号持有股票资产市值已增至1599万元,占总资产的比例上升至90.84%(见图1)。

今年投资环境将优于2022年

银河东方港湾2号对股票配置的仓位提升幅度更大。据资产配置资料显示,截至2022年年末,银河金汇东方港湾2号持有股票资产市值为457万元,占总资产的比例为14.78%,与此同时,持有银行存款数值达1874万元,占总资产的比例为60.54%。今年一季度,银河金汇东方港湾2号持有股票资产市值增至1802万元,占总资产的比例提升至61.72%,持有银行存款金额为96万元,占总资产的比例降至3.31%。

对于白酒股,银河东方港湾在投资报告中有观点认为,白酒领域 2023 年仍以“稳”字为主。2023 年随着疫情防控的松绑、社会活动的恢复,白酒的消费场景将得到有效的修复。但体现在白酒企业业绩与公司估值上,却较难有太大的变化。从酒企业绩上来讲,当前各品牌的渠道库存普遍在 2-3 个月的水平,一旦消费场景得到修复,动销传导会相对通畅。其另外表示,所投资的龙头酒企,利润增速取决于是否能提升出厂价格。在出厂价格不变的假设下,2023 年利润增速大约在 15%左右,假如能够顺利提价,利润增速将一次性超过30%。依然是可以压仓底的配置。

除了银行股,券商也收获了一轮业绩、估值的提升。如从业绩表现来看,在统计的50只券商股中,48只一季度业绩同比增长,同比增幅超过100%的有28家,如西部证券、长江证券、太平洋增幅均超过1000%。

今年一季度,在银河东方港湾1号披露的前十大持股中,贵州茅台、五粮液两只白酒股现身其中,其中,对贵州茅台小幅减仓0.01万股至0.22万股,截至一季度末,持仓市值为400.40万元。虽然小幅减仓,但贵州茅台仍为银河东方港湾1号第一大重仓股。五粮液则以新面孔出现,截至一季度末,持仓0.18万股,持仓市值为35.46万元(见表1)。

煤炭股持仓市值仅次于白酒

(文中提及个股仅为举例分析,不做买卖推荐。)

在银河东方港湾2号披露的前十重仓股中,一季度持仓兖矿能源(港股)一只煤炭股,持仓数量为7.4万股,持仓市值为182.03万元,为该资管产品仅次于贵州茅台的第二大重仓股。

今年一季度,银河东方港湾也在对大金融进行加码。今年一季度,银河东方港湾2号前十持股中新增纳入了广发证券、招商银行,截至一季度末,对两只个股的持股数量分别为7.91万股与2.30万股,持仓市值分别为124.74万元与78.82万元。

在大笔加仓股票资产背后,两只资管产品重仓了哪些标的?观察发现,白酒股成为了重点增仓领域。

与此同时,银河东方港湾2号也在一季度大笔加码白酒股,加仓力度相对更强。据银河东方港湾2号披露的一季度持仓显示,前10只持股名单中,6只为白酒股,对贵州茅台加仓0.14万股至0.31万股,其余5只白酒股则均为新进纳入,5只白酒股包括今世缘、洋河股份、五粮液、泸州老窖与山西汾酒(见表2)。整体来看,截至一季度末,银河东方港湾2号持有上述白酒股的整体市值超过1000万元,占股票总资产超过5成。

资料显示,银河东方港湾1号一季度持有陕西煤业、兖矿能源、中国神华三只A股煤炭股,持仓市值分别为319.13万元、83.59万元与42.26万元。另外,还持有兖矿能源(港股),持仓市值约为275万元,为该资管产品第三大重仓股。

坚守持有 看中分红属性

近年来,煤炭股普遍以较强的分红能力备受市场资金关注。据统计,目前A股中的39只煤炭股,有27只推出了2022年度的分红预案,其中9只个股分红比例超过50%,兖矿能源、中国神华等均超过70%;10只个股的每股股利均超过1元,其中,兖矿能源、潞安环能、中国神华、陕西煤业等每股股利则均超过2元,兖矿能源最高为3.07元(见表3)。

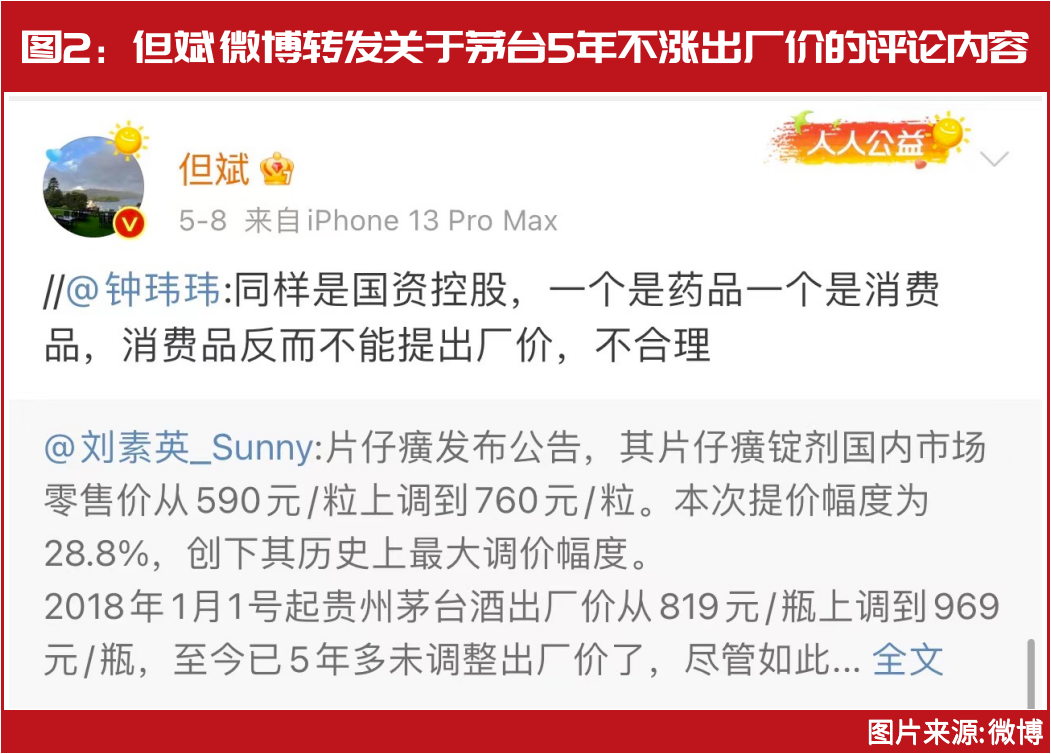

近日,但斌发声重点谈及价值投资与分红。称价值投资的参考指标主要分为两类,其中一类就是分红指标,但斌称,“真正的价值投资,一类是看分红。投一笔钱,多少年能够回本。”

此外,近期市场发生了风格切换,市场资金向低估值的“中特估”聚焦,央企国企等“中字头”包括券商在内也有一定市场表现。财信证券认为,目前券商板块估值仍相对较低,券商板块业绩逐步修复预期下配置价值凸显。

近日,由但斌旗下东方港湾担任投资顾问的银河东方港湾1号、银河东方港湾2号资管产品披露了最新一期的仓位布局。整体来看,两只资管产品对股票资产的配置均相对提升,对白酒股大笔加仓,此外,对于煤炭、金融股也持有较大仓位。

作为茅台的忠实粉丝,但斌多次公开发声表示对于头部白酒股的看好,在但斌看来,白酒龙头公司就好比可口可乐,是具有较深“护城河”的公司,具备长期投资价值。在4月16日贵州茅台发布一季度经营业绩继续稳定增长的当天,但斌再度高调力挺茅台,在微博中晒出“价值投资最高峰非茅台莫属”的观点。5月8日,但斌发布微博转发了关于茅台5年不上调出厂价的相关内容(见图2)。

在此背景下,银行股一季报业绩整体迎来向好表现。如据一季度的业绩表现来看,在统计的42只银行股中,40只实现增长,占比高达95%。与去年四季度相比,不少银行股的业绩表现也迎来环比增长加速。

今年一季度,白酒股迎来戴维斯双击,业绩、估值均迎来修复提升。观察银河东方港湾两只资管产品持有的6只白酒股,其中有5只个股的股价在一季度期间出现上涨,今世缘、泸州老窖、五粮液涨幅居前,分别上涨27.40%、13.60%与9.02%。与此同时,上述白酒股也交出了一份不错的业绩成绩单。统计显示,6只白酒股一季度业绩均实现增长,增幅普遍在15%~30%,其中,山西汾酒、泸州老窖、今世缘,同比增幅均超过25%,贵州茅台同比增长20.59%。部分白酒股环比增幅甚至超过10倍,今年一季度,洋河股份、山西汾酒、今世缘的业绩环比增幅分别达到了1784.39%、387.95%与197.79%。

今年一季度,我国经济整体向好。从此前披露的经济数据来看,一季度国内GDP同比增长4.5%,环比增长2.2%。另据央行公布的统计数据显示,一季度人民币贷款增加10.6万亿元,同比多增2.27万亿元。

以白酒为压仓底配置

银河东方港湾认为,2023 年的市场煤供给非常受限。而需求端随着疫情管控的放开,需求端的增速将远高于供给端的增长。其表示,所投资的煤炭企业,除了现有产能在稳中有升的煤价支持下,能够保持分红回报率在15%~20%之外,2023年将迎来集团资产注入的利好,产能将进一步得到提升,估值从当前 3 倍市盈率也势必进一步抬升。

靠着新冠疫苗和药物,这家公司成世界500强中最赚钱药企→

在过去的2022年,辉瑞制药有限公司(下称“辉瑞”)成为全球首个年收入超千亿美元的制药企业。在8月2日《财富》公布的世界500强最新排行榜中,辉瑞也是全球最赚钱的药企,同时位列世界500强最赚钱的50家公司名单中。据显示,2022年,辉瑞营业收入达到1003.3亿元,同比增长23.4%;利润为313.72亿元,同比增长42.7%。不管是营收还是利润,辉瑞均位列世界500强中制药行业第一位置。大财经2023-08-06 09:54:040000为何天津市东丽区如此疯狂造城,激进狂奔的东丽区城市发展格局

东丽区位于天津市,东丽区是天津市的近郊城区,这些年东丽区发展不错,经济与城镇化均取得了非常大的进步。早在2022年,东丽区的经济总量就达到了689.49亿元,其经济发展总量在天津市16个城区当中名列第8位。这几年东丽区发展的不错,也带动了当地居民收入水平的提升,现在东丽区的城镇常住居民年人均可支配收入已经达到了46,393元。大财经2024-01-22 17:22:000000捡肥皂是什么意思 女人捡肥皂是什么意思

香皂是我们生活中经常使用的洗护用品。比如以下这些。香皂的种类可是很多的比如:普通香皂,这是最老式的,也是去污能力最强的一款。当然因为这款的碱性很强,对皮肤的刺激性也很强。透明香皂,这是超市品类最多的一款香皂。也算是香皂的基本款,其他的类型都是这款的改进当然还有美容香皂还有药物香皂、婴儿香皂等等当然哪种肥皂润滑效果最好呢?试试就知道了大财经2023-03-23 14:02:050009发达国家有哪些 全球32个发达国家排名

壹——美国美国,综合国力是世界第一,作为超级大国,领先第二名很多,因为教育、科技、工业、文化、军事、人才等全方位的强,那么大面积又有3亿人,还不断挖取各国的高级人才。贰——英国、法国、日本、德国这四个西方巨头,在经济、科技、教育、军事各领域都厉害,农业、工业、服务业都强盛。法国和英国是全套军事装备,而日本和德国是军事发展受限制,军事规模小,但武备精良。大财经2023-03-21 13:56:23000697胃炎吃什么药好 胃炎自愈的最快方法

有个朋友抱怨,“我明明得的是胃炎,医生也做出了诊断,给我开了抑酸药与胃黏膜保护药,但是,我仔细一看,医生竟还开了氟哌噻吨美利曲辛片,看了说明书之后发现这是一种抗抑郁药。明明得的是胃病,为什么要吃抗抑郁药呢?”近几年来,在消化内科医生常会给患者开出一些抗抑郁药,其中有不少患者会觉得不解,但其实这是有临床研究证明的。大财经2023-03-24 04:36:080000