泛海控股获问询函(要求说明而三,四季度收入大幅增加原因)

深交所请泛海控股结合《企业会计准则》说明对民生银行经营决策形成重大影响的依据,以权益法进行核算是否符合准则规定;同时结合民生银行对泛海控股及卢志强提起诉讼的情况,说明诉讼事项是否对上述协议约定产生影响,是否对泛海控股参与民生银行财务和经营政策决策的权力产生影响,是否对权益法进行核算的相关认定产生影响;泛海控股当期确认长期股权投资收益的具体计算过程和会计处理。

本文源自观点网

年报显示,泛海控股报告期内对民生银行(H股)的股权投资规模84.83亿元,持有民生银行1.68%股权,当期确认长期股权投资收益6.13亿元。泛海控股认为实际控制人卢志强任民生银行副董事长,且泛海控股与控股股东中国泛海控股集团有限公司(“中国泛海”)通过协议约定对民生银行的财务和经营政策具有参与决策的权力,因此具有重大影响故按权益法核算该项投资。此外,根据泛海控股披露的《重大诉讼公告》,民生银行以金融借款合同纠纷为由,对泛海控股及卢志强提起诉讼,涉及的借款本金合计约70亿元。

深交所请泛海控股:(1)补充说明其他应收款中期末余额在1亿元以上的款项的主要内容、形成原因、对应的账龄情况、坏账准备计提情况、交易对象以及与公司是否存在关联关系,交易是否具有商业实质等,核实说明是否存在变相提供财务资助的情形;(2)说明应收金融行业款项的主要内容、期末余额增长的原因及合理性;(3)说明账龄在1年以内的款项大幅增长的原因及合理性,2-3年及以上的其他应收款长期挂账的原因及合理性。

此外,深交所请泛海控股结合2022年第一季度至第四季度宏观环境变化、市场需求变化、产品或服务价格变化趋势等因素,对比2021年各季度的收入变化情况,说明当期一、二季度营业收入较低、而三、四季度收入大幅增加的原因及合理性,与以前年度收入变化情况相比是否存在明显异常。

另悉,报告期末,泛海控股其他应收款期末账面价值18.05亿元,较期初增长了40.57%。其他应收款中,应收金融行业款项账面价值为1,412,102,051.39,计提坏账准备51,631,325.01元;从账龄来看,1年以内的其他应收款期末余额为802,406,605.85元,2-3年的其他应收款期末余额为689,756,533.07元。

观点网讯:5月21日,深交所发布关于对泛海控股股份有限公司2022年年报的问询函。

dnf女气功加点 东陵神女气功加点用途

女气功体验服加强了,有想入坑这个职业或一直在坚持女气功的玩家可以参考一下,以下有不足的地方欢迎补充或提出更好的观点,以便大家一起交流。国服女气功CP出来有2个月左右了:具体搭配有好几种方案搭配,至于选择取决于自己取舍!还是那句话:适合自己的才是最好的!第一套CP组合:雷龙+奔雷掌雷龙CP3秒才能释放完全非常的僵硬,(谜之雷龙CP脱手就不说了)且怪物容易乱跑很难打中,雷龙还是要龙C大财经2023-03-25 07:27:560000经期吃什么好 经期吃什么水果最好

很多女性在生理期的时候,情绪都是不稳定的,因为肚子的不舒服导致吃什么都会没胃口,也不想出门,也不能剧烈的运动。在这个时期如同被带上"紧箍咒",很多事情很多食物不能做不能吃,特别是一些比较凉和比较辣的食物,都是不能吃的,稍微吃上一点就会让肚子更加的疼痛,严重的会染上一些不好的疾病。其实,有些食物在生理期是可以吃的,并且对身体还有一定的好处。大财经2023-03-23 20:05:460000冠优达IPO难以回避的三大质疑

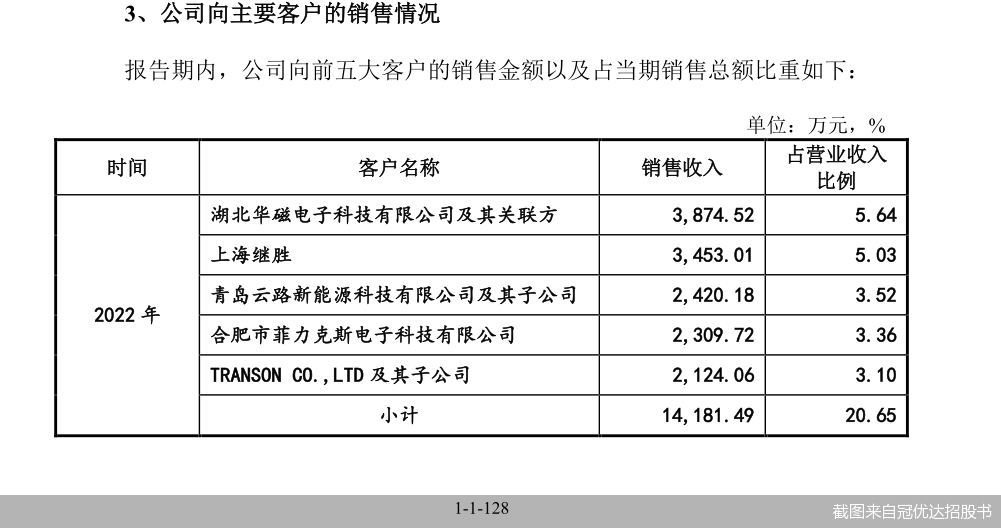

从2022年6月创业板IPO获受理至今,南通冠优达磁业股份有限公司(以下简称“冠优达”)的冲A路已经走了逾一年时间,经深交所两轮问询后,公司IPO背后仍有不少疑点待解。7月17日,冠优达更新披露了招股书,然而无论是2022年业绩下滑还是大客户实控人入股公司,这些都是冠优达IPO路上绕不开的质疑。海宁五鑫电子扮“双角”报告期内,海宁五鑫电子既是冠优达大客户也是公司供应商。大财经2023-07-19 11:21:460000消息人士:俄罗斯将于下周取消柴油和汽油出口禁令

据路透社11月9日报道,三位业内消息人士当天表示,俄罗斯政府已告知燃料生产商,要为取消目前执行的柴油和汽油出口禁令做好准备。路透社称,俄罗斯是世界上最大的柴油出口国之一,于9月21日出台了一项燃油出口禁令,以解决国内燃油高价格和短缺问题。俄罗斯政府于10月6日放宽了限制,允许通过管道出口柴油,但保留了对汽油出口的限制措施。大财经2023-11-11 10:44:3000012023胡润十大天津富豪排行榜

01张剑、张格格:人生经历:张剑是中国国籍的创业家,爱玛科技的创始人。他长期以来在智能制造、技术创新、产品推出和社会公益等领域表现出色,赢得了央视等权威媒体的持续关注。张剑和张格格于2023年10月24日登上胡润研究院发布的《2023胡润百富榜》,以185亿元的身家位列总榜单第290位,同时成为2023年天津市最富有的人。大财经2023-11-23 11:28:560006