百亿私募(皮袍,里有,虱子,另类提成法,吹高,业绩)

这就出现了两种费用对应两种提取路径,对投资者公平吗?

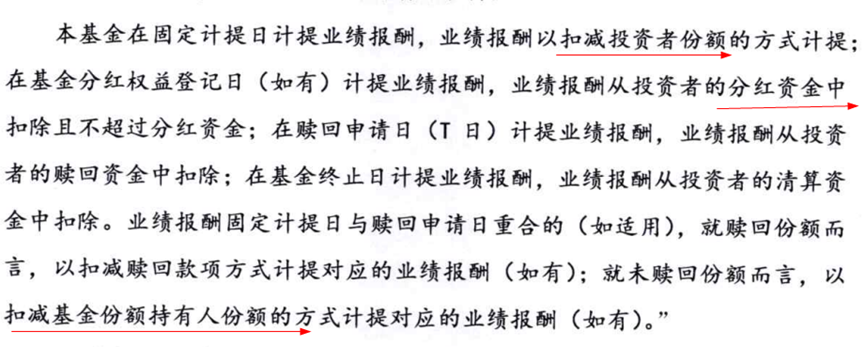

(如上图)公告称:本基金在固定计提日计提业绩报酬,业绩报酬以扣减投资者份额的方式计提。

实际上,当投资者最初申购私募产品时,买入的正是基金份额,一旦被提取业绩报酬后,所持份额就会被“扣除”。

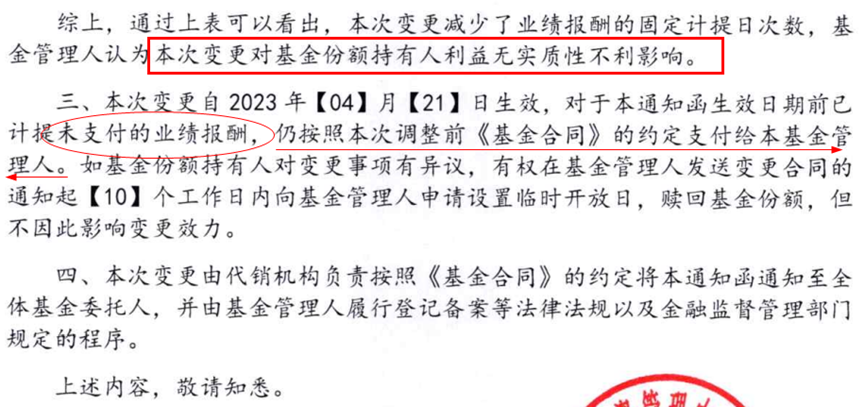

这家百亿私募“依然维持”提取4月21日变更生效前的业绩报酬。

(如上图)值得注意的是:上述变更事项生效日期是2023年4月21日,但公告称“本通知函生效日期前已计提未支付的业绩报酬,仍按照本次调整前《基金合同》的约定支付给本基金管理人。”

综合业内说法,私募管理人采取份额缩减法,主要由如下利益考量:

2)分红权益登记日

随着私募监管的升级,私募机构开始“应对”,但依然有诸多细节值得推敲。

时间节点值得推敲

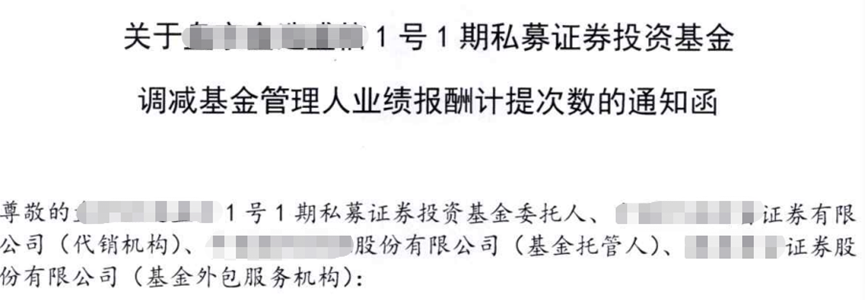

百亿私募披露调减公告

资事堂发现:一家百亿股票多头私募,通过代销渠道向持有人发布调减基金管理人业绩报酬计提次数的通知函。

相比于公募产品,私募产品向客户收取“更高昂”的费用——后端业绩提成,这成为私募机构主要的盈利来源。

这也就是私募圈内所称的份额缩减法,这种计提方式一直具有争议。

本文来自华尔街见闻,欢迎下载APP查看更多

2、采取份额缩减法,所谓的费前净值和费后净值则差距不容易察觉,更容易给潜在投资者一个“历史涨幅”的直观感觉。

如前文所述,该私募此前固定计提日出现在每年4月和10月,而上述公告披露时正值一个“新老交替”的时点。

最为重要的是:私募行业饱受争议的份额缩减法,再次成为舆论焦点。

近日,一家百亿私募披露公告,触动投资人“关键利益”。

“份额缩减法”再成焦点

这家百亿私募的变更公告中,计提业绩报酬的方式值得关注。

投资人买入私募产品后,总盯着净值涨跌幅,心情亦随着净值曲线而不断波动。

3)投资人赎回申请日

1、私募机构需要“漂亮净值”。据悉份额缩减法下的公开净值,无法看出来业绩报酬提取迹象,因此净值曲线有利于渠道路演、对外营销以及奖项评比,净值数字越“膨胀”,越容易比拼同行;

换言之,在基金封闭期结束后,每个自然年固定计提由两次减为一次。

不论基金净值曾经涨过多高幅度,持有人需要向管理人缴纳“可观”的投资成本,甚至收到最后赎回款时“竹篮打水一场空”。

4)基金终止日

一个直接影响就是:当时投资者份额缩减后,之后基金净值遇到下跌行情,净值自然走低,决定赎回产品的时候,投资者的本金和留存收益,则大幅缩水,而且还要再向私募机构缴纳业绩报酬。

这家百亿私募在公告中称:基金管理人认为本次变更对基金份额持有人利益无实质性不利影响。

以前,投资者在一个自然年度内,可能最多被私募机构提取三次报酬,费后收益则会大幅降低。

1)固定计提日(基金封闭期结束后,每年4月和10月的赎回开放日)

所谓业绩报酬,即私募机构在基金运作中,据基金合同提取一定比例的收益作为自身业绩奖励,通常实际收益率高于门槛收益率(业绩基准) 时,则可提取业绩报酬。

此次调减公告,调整之处围绕固定计提日,变更为“基金封闭期结束后,每年10月的赎回开放日”。

换言之,当持有人在固定时点被私募机构提取报酬,则会发现自己持有的份额减少了。

然而,持有人买入基金后的固定开销——管理费、托管费,则从净值中扣除。

然而,投资者所持的份额,相当于股东所持的股份数量,也就是一种话语权的体现。

然而,私募产品投资人往往忽略一个关键点:投资成本。

这家百亿私募在公告中称:以前业绩报酬计提日分为:

nba历史盖帽榜 最强nba闯关盖帽

NBA之所以好看,除了水银泻地般的进攻外,还有坚如磐石的防守。NBA并不是不接受偏科的球员,比如纳什防守真空,但并不影响他拿背靠背MVP;比如托尼阿伦进攻的事情他不懂,但是并不影响他成为NBA公认的防守专家。在NBA打拼,有一项技术做到精湛,就不愁丢工作了。今天我们就来说说,防守中,盖帽这个环节,做到极致的人,都有谁?他们的盖帽数据有多恐怖大财经2023-03-24 20:47:300000梁建章建议给有孩家庭每月1千至6千,三孩家庭个人所得税和社保全免除

携程集团联合创始人梁建章发表文章,强调应对少子化问题需要整个社会巨大的投入。他建议,政府应针对家庭按孩子数量发放补贴,每月给予有孩家庭1000-6000元不等的补助。具体来说,一孩家庭补贴1000元,二孩家庭补贴3000元,三孩家庭补贴6000元。这样算下来,每年大约需要提供1-3万亿元的补贴。0000海底捞回应8块钱生菜仅2片:精准按克称重符合标准,没问题!

6月14日,河北雄安新区,有网友发布一则视频称,称自己在海底捞购买了半份生菜,上菜后发现只有两片。该网友称,自己购买的是八块钱半份的。以前就餐都是一个球,当天其它菜品也算可以就没联系店家。她感觉有点离谱,两片生菜价值不了八块钱。大财经2023-06-16 12:14:350000双刀双掷开关 双刀双掷开关实物图

大财经2023-03-25 01:11:320001中国社会的七大现状:精准剖析,生动展现

一、城市化进程加速随着国家经济的发展和城市化进程的加速,越来越多的农村人口涌入城市,寻求更好的生活和发展机会。然而,这也带来了城市人口膨胀、交通拥堵、住房紧张等一系列问题。许多人在城市中找不到工作,生活水平下降,形成了庞大的流动人口群体。二、教育资源不均衡大财经2023-12-28 16:33:550002