A股眼科医疗市场竞争激烈 何氏眼科如何挑战“一超”地位?

大财经2023-05-22 13:21:251阅

导语:近日发布的最新A股眼科医院季度财报揭示了行业内的竞争态势。在四大市场领军企业中,爱尔眼科展现出强大实力,其市值高居榜首;华厦眼科和普瑞眼科紧随其后,何氏眼科则目前市值最低,亟待反弹。本文将深入分析何氏眼科面临的挑战以及其如何努力、力图追赶。

据了解,近日,国内A股四大眼科医院发布了他们的三季度财务报告。各大公司的整体业绩实现了正向增长,速度却各有差异。其中尤以普瑞眼科的成就最引人注目,无论是在收入的增长率(同比增加了51.19%)还是净收益的增长率(同比增加了246.8%)上,都是这四大行最高的。

相反,总部位于广州的何氏眼科,尽管其净利润增长率也高达46.41%,位居第二,但是其市值却排在最后。这在当前疫情逐渐缓和、市场环境逐步恢复的情况下,无疑显得尤为尴尬。从目前的数据看,国内最大的眼科医疗机构——爱尔眼科,凭借着其市值高达1,681.91亿人民币的优势,遥遥领先于其他竞争对手。

然而,作为A股的上市公司之一,何氏眼科仍然有着巨大的发展潜力。面对当前的市场形势,它需要发挥自身优势,做好市场定位,不断创新,进一步提高核心竞争力。除了加强前端市场布局外,还需注重与各方利益相关者合作共赢,共同推动中国眼科行业的健康发展。

综上所述,虽然面临诸多压力,但就中国眼科市场的发展趋势而言,何氏眼科仍有望在接下来的时间里取得更加优异的成绩。期待何氏眼科能成功缩小与领先者之间的差距,开启新的篇章。

0001

相关推荐

董宇辉大变身!高级合伙人身份曝光,东方甄选商标引领潮流风向!

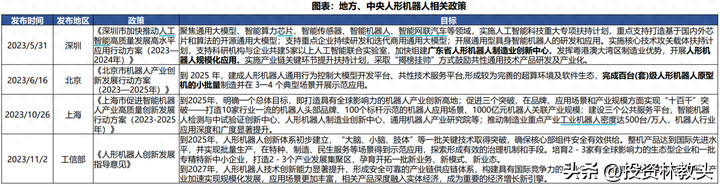

故事就从东方甄选如火如荼的合体直播预告开始,企图用这一招数转移公众视线,但却像玩火的蚂蚁,引来了燃爆舞台的热议。这个“云深不知处”的高级合伙人,董宇辉,成了整个事件的爆点,先别急着把事件往悲情剧的方向想,先来看看那场曲线救国的直播预告。东方甄选把这个节奏紧凑、剧情紧张的预告策划得天衣无缝,就像是商业版的“带节奏”。合体直播,董宇辉突然亮相,身份高级合伙人,这是多么大胆独特的营销手法啊。大财经2023-12-18 16:29:530000重磅利好!人形机器人有什么机会?

回顾一下:前段时间林教头写了《A股的牛市,可能不远了》、《2023年只剩2个月,经济会变好吗?》,一直在提美元是否继续加息的问题,并写道:2024年,A股的牛市会来吗?不知道,如果我敢打包票,那我是神仙,我只能说我会持续观察。但随着美元加息的结束,底部是确定了的,“更差的日子”至少不会有了。大财经2023-11-14 12:00:500000定了!电价政策优化!下月起执行!

关于进一步优化工商业分时电价政策的通知(鲁发改价格〔2023〕914号)各市发展改革委、能源局、国网山东省电力公司,山东电力交易中心:为充分发挥价格杠杆在促进节能减排和优化资源配置等方面的积极作用,根据《国家发展改革委关于进一步完善分时电价机制的通知》(发改价格〔2021〕1093号)等文件规定,决定进一步优化工商业用户分时电价政策。现将有关事项通知如下:一、扩大分时电价政策执行范围0000附之骥尾可致千里:美国小企业主买巴菲特买成亿万富翁 身价超28亿美元

美国堪萨斯州的投资者斯图尔特·霍雷希(StewartHorejsi)从80年代的一个小企业主变成了现在的亿万富翁,令许多人羡慕不已,而这一切几乎全靠投资一只股票,就是巴菲特的伯克希尔哈撒韦公司。虽然大多数人认为成为亿万富翁需要一生的奉献,努力工作和运气,但霍雷希的顶峰之旅完全归功于这项永远改变了他生活的精明投资。0001“把利率降到零!”专家又语出惊人,老百姓存钱是为了利息吗?

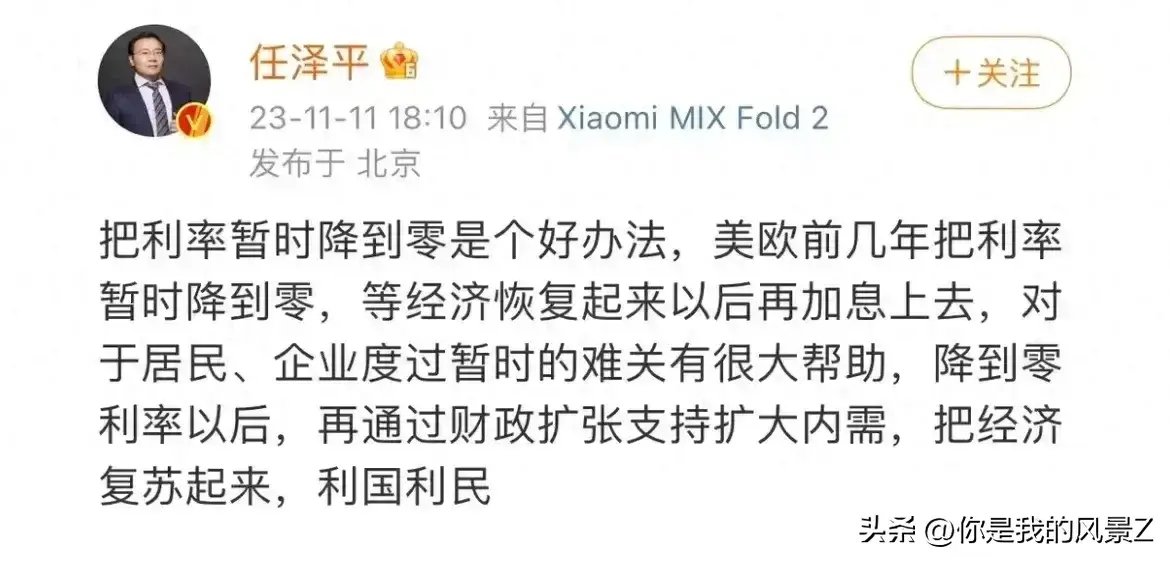

本人原创文章已全网维权,请勿抄袭转载近日看到一位中国经济专家刘泽平在自媒体平台发帖,他说:个人认为,专家的意思是,如果存款利率降为零,老百姓没有利息,就不会把钱存银行,就会把钱拿出来消费。财政扩大内需,然后复苏经济。我就想知道,有多少老百姓存钱是为了利息的?大财经2023-11-21 12:44:440000