搞懂殡葬业:70万一平的“坟地产”,真的“死不起”了吗?

10月31日,茅台发布公告称,从11月1号起,上调53%vol茅台飞天、五星出厂价格,平均上调幅度约为20%。

作为A股知名计量单位,贵州茅台的综合毛利率常年稳定在90%以上,能与之媲美的也就医药生物行业。其实很好理解,一粒药的成本往往只有几毛钱,贵的是前期数千万乃至上亿元的研发成本。

但还有一个“隐形”王者,毛利率和茅子相当,并且人可以不喝白酒、不吃药,却不可能躲开这个行业——

殡葬业。

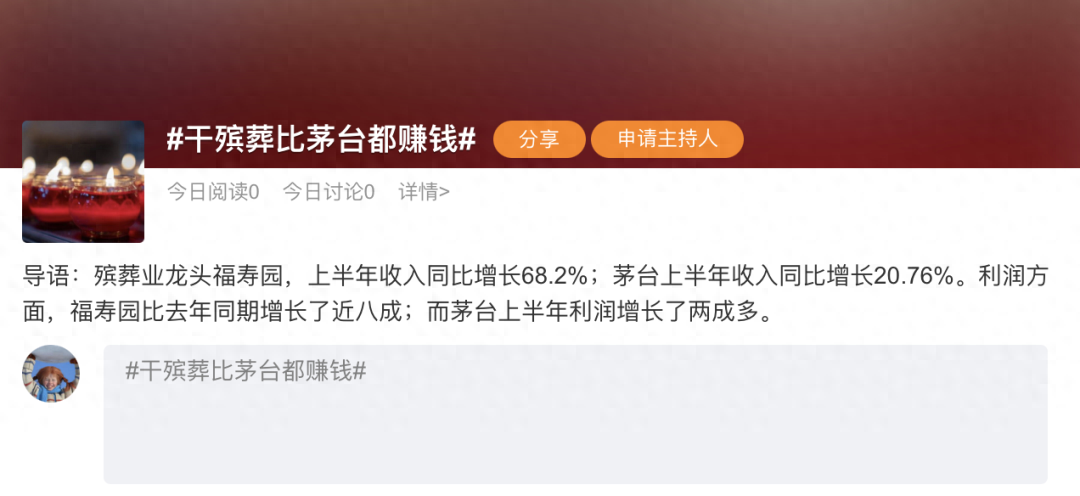

在中国,殡葬行业有“南福寿、北福成,中国殡葬大小王”的说法。港股上市的福寿园,在2018年变更会计核算方式之前,毛利率超过80%,今年上半年营收15.25亿元,净利率38.4%。

A股的福成股份,2022年营收10.74亿元,其中殡葬服务业务营收5817.41万元,相比主业餐饮、肉制品的收入微不足道,但毛利率同样达到了85%。

按理来说,人的吃喝拉撒才能产生消费,都寄了为什么还能搞出这么大的名堂?

一个殡葬业的背后,是一个金钱与伦理交织的世界,一条隐晦又复杂的产业链。在这个链条上,有悲痛的家人、隐身的从业者,有靠“坟地产”日进斗金的公司,有行政力量的介入,也有各方权益的博弈。

这也是我们每个人,终将面对的问题。

01

一个人去世了,会经历哪些制度性程序?

首先是开具死亡证明。

死亡证明一般由医院、居委会或村集体出具,如非正常死亡,则由司法部门开具。

接着是遗体接运。

对于土葬区或土葬改革区的死亡人员,通常由家属完成后续的设灵堂、守灵、扶棺、下葬等仪式。

而在执行火葬的地区,如果一个人最后的时光是在家里度过的,家人需要联系殡仪馆预约灵车服务,将遗体接运到殡仪馆,进行冷藏处理。

如果是在医院离世,或者遭遇车祸、急病、自然灾害等各种意外情况,通常也会被送至急救、医疗机构,然后遗体被送往太平间,再交由殡仪馆接手。

到了殡仪馆,为了体面离开,这里设有遗体整容、化妆,并提供吊唁设施和设备的租赁等延伸服务。

等完成祭祀活动,殡仪馆与家属确认火化时间,而后家属携带死亡证明,交由火葬场执行火化程序。

到这里就要尘归尘、土归土了吗?

还没有。

根据各省民政厅的《殡葬管理办法》规定, 遗体的运送、防腐、整容等,除特殊情况外,必须由殡仪馆承办,任何个人和单位不得私自接运尸体。

作为行政部门下属事业单位,殡仪馆、火葬场会收取一定的服务费用,其中,遗体的接运、存放、火化、骨灰寄存由政府定价,遗体整容、防腐、吊唁等延伸服务则按政府指导价收费,各地标准不一,总体上在一个合理的区间。

图:北京市2018年出台的殡葬延伸服务收费标准

但在肉身宣布死亡和遗体火化之间,还有一个隐秘的角落——太平间。

早前,医疗机构的太平间主要由医院管理,收费项目和标准同样受国家控制。像1990年北京市物价局规定标准,“每日停尸费10元一具,冷冻费3元一具,为逝者穿脱衣服10元一具”,这一价格持续了10年。

很明显,太平间既占了医疗资源,也是医患矛盾容易爆发的窗口,同时还和殡仪馆的服务有一部分重叠,于是新世纪之后,很多医院开始关停太平间。

沈阳、长春、郑州分别在2001年、2003年、2004年宣布逐步取消医院太平间;2005年后,武汉也先后取消了一批医院太平间。

但完全取消太平间并不现实,尤其一些超大型城市,人口多,殡仪馆数量和运力不足,医院太平间需要承担一部分遗体暂存功能。

于是,太平间外包出现了。

根据新华每日电讯报道,大概在2008年前后,各医院陆续以招标的形式,将太平间承包给殡葬服务公司。

以北京为例,中国政府采购网公告显示,2018年6月,北京慰藉殡仪服务有限公司以两年240万元,承包了首都医科大学附属北京朝阳医院太平间的经营管理。

12月,北京新宝山塔殡仪服务有限公司以3年22万元,中标北京老年医院太平间。

2019年1月,北京八宝山天元殡仪服务中心以49万元,中标首都医科大学附属北京朝阳医院西院太平间。

2021年4月,北京天堂彼岸殡仪服务有限公司以30万元,中标北京肿瘤医院太平间。

同年12月,北京首善会明殡仪服务有限公司以3年280万元,中标北京大学第一医院太平间。

为什么价格会有这么大的差异?

南方周末采访业内人士的答案是,招标底价往往由医院过世者的人数、使用面积来定价,最终价高者得。

太平间外包解决了医院管理的老大难,实现了创收,却也为“天价殡葬”撕开了一道口子。

02

2013年,济南市物价局接到举报电话,在当地医院太平间存放了十几天的尸体被收取高昂的服务费,算下来每小时近千元。管理人员称,这是因为“老鼠啃咬”,自己“要派专人看护,晚上没法睡觉”。

2014年,一位在天津打工的男子意外死亡,家属从外地赶来,医院太平间提出,“要看最后一眼,先交2万元押金”,“不买贵的,就是不孝”。

医院太平间的收费项目和标准受国家控制,但只有四项收费,包括尸体料理、尸体整容、尸体存放、离体残肢处理,算下来大概几百块钱,这为承包了太平间的殡葬公司提供了巨大的“想象空间”。

而且中国人讲究死者为大,身后事往往会“风光大办”,再加上亲人离世,人们沉浸在悲伤中,也很容易被牵着鼻子走。

于是,从尸体被送入太平间的那一刻,生意便开始了。

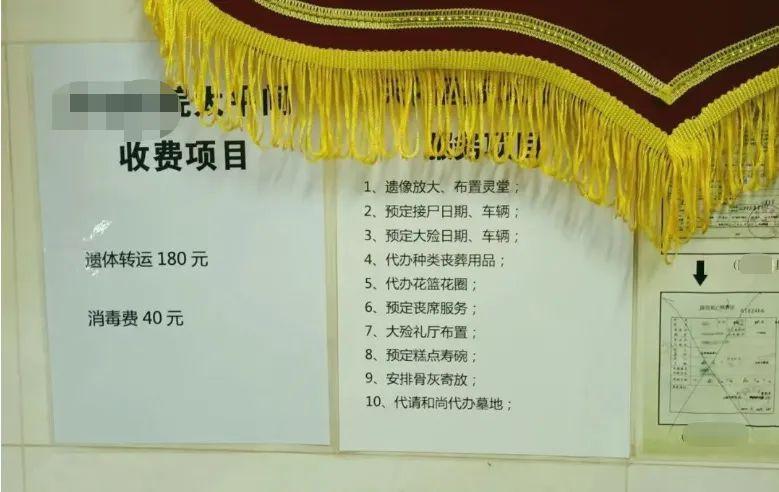

有人晒出过一份殡仪服务的收费项目,除了抬尸费、尸袋、棺罩等基础项目,还有礼仪服务费3990元、沐浴SPA服务5990元、寿衣6800元、骨灰盒2980元、起灵金光大道1500元,甚至还有600块钱的供饭服务……三天合计收费38570元。

这些听起来煞有介事的项目,换成人话就是:给遗体洗澡、穿衣服、送花、告别、上供,全程做成视频给家属留念。

如果细究就会发现,一件寿衣的成本不足百元,购物平台上的骨灰盒,一般也就200-300元,远不到数千元。更离谱的是“起灵金光大道”,在路上铺一段不足百米的黄布,从上面走过去,就敢要价1500元。

但这只是开始,更暴利的在丧葬环节。

斯人已逝,往生何寄?公墓是绝大多数人的选择。

我国的公墓分为两大类,一种是农村的公益性公墓,主要建在村集体土地中的非耕地上,一种是城市公墓,其中又包括公益性和经营性两种,前者主要面向低收入群体,实行政府定价或政府指导价,后者允许私营企业进入,实行市场调节价。

看起来暮气沉沉的公墓生意,其实是一个朝阳产业。

从需求端看,2021年,全国死亡人口1014万,以58.8%的火化率算,大约每年需要596万套墓穴。

以14亿总人口×死亡率7.18‰×城镇化率64.72%,也可以粗略估算出墓穴的需求量在每年600万套以上。

而在供给端,CEIC的数据显示,2020年底,全国殡葬业穴位数为2128万,到2021年涨到了2369万,一年新增仅241万墓穴。

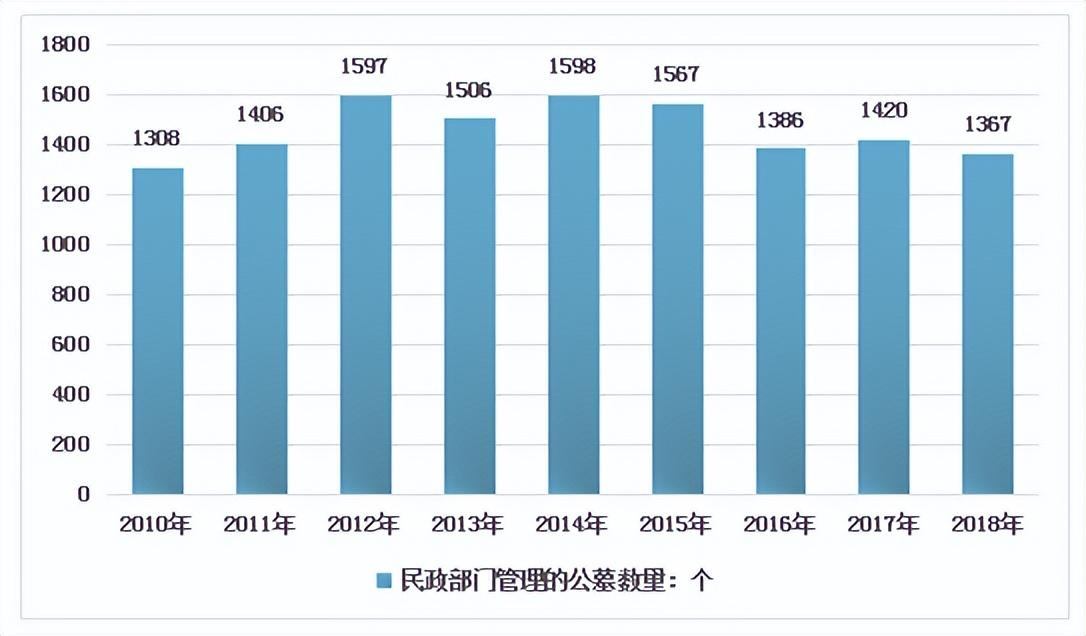

同时截至2022年底,民政部门管理的公墓1761个,每年新增大概也就100个上下。

城市那么大,还能没有一个骨灰盒的容身之地吗?

如果把公墓看作已故之人的居所,那么墓地/陵园就是故人的“坟地产”。

土地方面,根据《殡葬管理条例》的规定,公墓用地有严格的限制,城市的经营性公墓,不得占用耕地,不得建在风景名胜区和水库、湖泊、河流的堤坝以及铁路、公路两侧,原则上不能影响城市生活,也不能破坏生态环境。

在规划建设上,安葬单人或双人骨灰的墓位面积不得超过1平方米,如果以每年600万的墓穴需求来算,理想情况下,每年至少需要新增9000亩地,才能安置故人的骨灰。

而按照2012年发布的《城市公益性公墓建设标准》,一个公墓建设还需要其他配套设备,像殡葬礼仪设施,如验尸、洗礼、告别的地方,还有公共便利设施,如停车、保洁、休憩等场所,以及雕塑、花草等景观设计。

对大城市来说,土地本就紧张,行政审核又极为严格,老龄化还迫在眉睫,墓地资源就显得愈发稀缺。

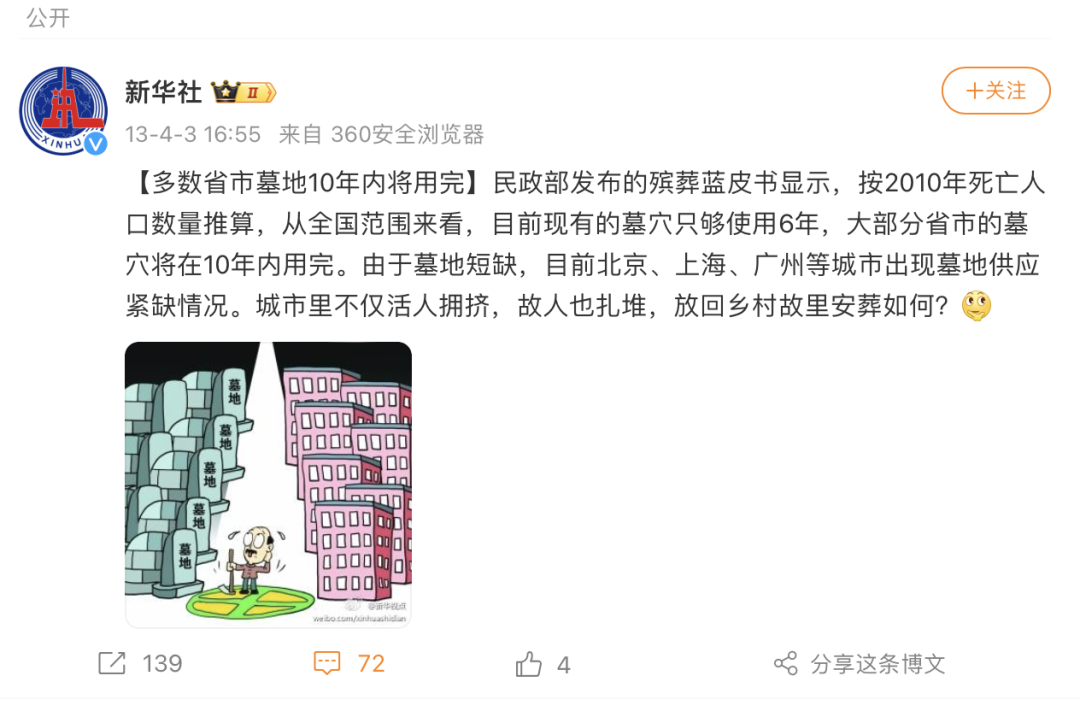

早在2013年民政部发布的殡葬蓝皮书就显示,由于用地紧张,北京、上海、广州等大城市出现了墓地供应紧缺的问题,多数省市的墓地10年内将会用完。

现在10年之期已到,但似乎并没有听说哪个城市发生了“墓地挤兑”,问题是如何解决的?

1,提倡节地生态葬。

最近几年,国家一直在倡导树葬、草葬、壁葬、海葬等多种节地生态葬形式。

2018年,民政部等16个部门联合发表《关于进一步推动殡葬改革促进殡葬事业发展的指导意见》提出,到2020年,我国生态安葬比例将提高到50%以上。

但中国人信奉入土为安,生态葬还需要一个逐步接受的过程,各地财政部门也推出了相应的补贴政策,比方说深圳就规定,海葬可以享受3000元的奖励,北京免费的集体海葬,排期已经到了2025年。

2,20年使用权。

房地产有70年的土地使用权,经营性公墓的“产权”,是20年。

也就是说,遗体在墓地的“租期”为20年,满20年之后需要再次续费才能居住,如果20年后无人续费,那么这里的骨灰就被打上了“无主”标签,到最后可能会集中进行“生态葬”,为后来者腾地方。

20年这个周期,有一种说法是代际传承——过去,我们和父辈之间的年龄差大约是20岁,也就是每20年,家里上一辈会过世,由子女承担其殡葬费用,等再过20年,“不肖子孙”们不续费的可能性就……

上述两种,是我国殡葬管理现行的解决方法,具体到操作上,很多殡葬公司也在充分发挥“主观能动性”。

03

2020年,天津滨海新区出现了一处“骨灰楼”,这些6层高的楼房,每个房间都挂着黑色窗帘,白天夜晚都如此,看起来异常吊诡。

小区名叫“静安陵园”,内部房间面积大多在20-50平方米之间,用于供奉一个家族的先辈。

没想到吧,墓地也可以这样提高“容积率”。不过和房地产相反的是,这里越靠下的位置单价越高,最贵的是地下室,因为“更接地气”。

数据显示,截至2020年9月,该“小区”已“入住”3000多个家庭,骨灰盒接近十万个。

但很多人对这种“生前住宅楼,寄了骨灰楼”的方法,接受度并不高,况且陵园搞成这样,对于周边小区居民来说也会像吞了苍蝇一样难受。

没关系,“坟地产”还有一个终极武器——价格。

经营性公墓实行市场调节价,一线城市墓地紧张,价格自然水涨船高。但和房地产贵在土地不一样,墓地贵的并不一定是土地价格。

经营性公墓热潮出现在80年代后期,而在2001年之前,公墓用地属于国家划拨土地的范围,对其使用的年限和价格并无明确的规定。

拿前文提到的福寿园来说,占地40万平方米的上海福寿园,原土地收购成本为190元/平米,占地面积30万平方米的河南福寿园,土地性质为批售土地,原土地收购成本更是低到只要44元/平米。

天价殡葬背后,更多的是人在捣鬼。

城市墓地虽然紧张,但身后之事,普通人也许根本关注不到,然而坟地产开放商们却放大了这种焦虑。

比方说大城市“概念坟”。

为了迎合大城市的潜在用户,周边一些主打地域差、价格差的“概念坟”被热炒,销售中介们像卖房那样口若悬河,北京墓地那么贵,都要“死不起”啦,这么近,那么美,不如到河北?

据统计,河北经营性公墓,有的陵园客户80%都是北京居民。这种人为制造的焦虑,不仅推高了周边墓地价格,也让最终应该长眠于此的本地人无墓可选。

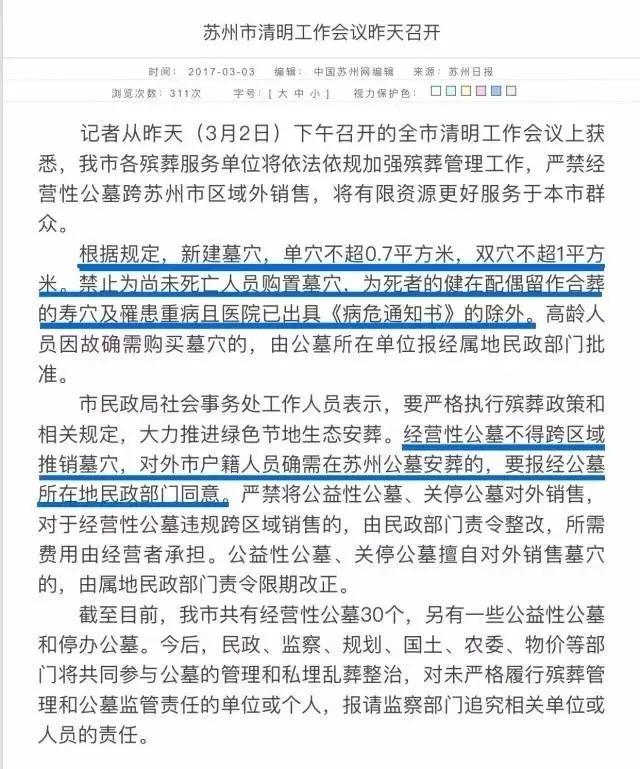

苏州在2014年就出台“墓地限购”,规定没有苏州户口,不准在苏州买墓地,2017年更是再次强调,严禁公墓跨区出售——这一规定,一度被认为主要针对的是上海人。

如果城市墓地太贵买不起怎么办,贴心的“开放商”已经为你准备好了“墓地按揭贷”。

2020年,昆明晋龙如意园与云南西山北银村镇银行在清明节期间上线了“墓地按揭业务”,业务人员声称,购买者抵押房地产,就能获得墓地贷款,最长贷款期限为10年。也算是“以地易地”了。

房地产有海景房、大平层、学区房,“坟地产”可以创造自己的“豪宅”。

电影《疯狂的赛车》里,殡葬公司的业务员徐峥在推销墓地时,形容自己卖的是“人生后花园,地下CBD”。

现实中,豪华墓穴往往配有宽敞的墓室、体面的墓碑,有的依山傍水财运好,有的坐北朝南风水好,有的可以和历史名人做邻居,还有24小时安保、代客祭扫等衍生服务。

以前烧纸钱,你给亲人烧1个亿,我就要烧10亿,根本不在乎冥界的通货膨胀。

但现在,这种人为制造的“地下豪宅”,收的可是实实在在的人民币呀。

还是以福寿园为例,其主推“让公墓变公园”、“让告别变美丽”,硬是凭一己之力,将公墓迭代到了4.0时代,1.0是公墓,2.0是公园,3.0主打人文纪念,4.0则是生命公园。相应的,福寿园传统墓位均价4.8万元,而艺术定制墓的均价达到27万元,涨了6倍。

照这么搞下去,公墓5.0应该就是元宇宙了,说不定哪一天,率先将元宇宙概念落地的,是殡葬股呢。

言归正传。

上面这些人为因素叠加起来,一线城市的墓地价格已经超过了房价。

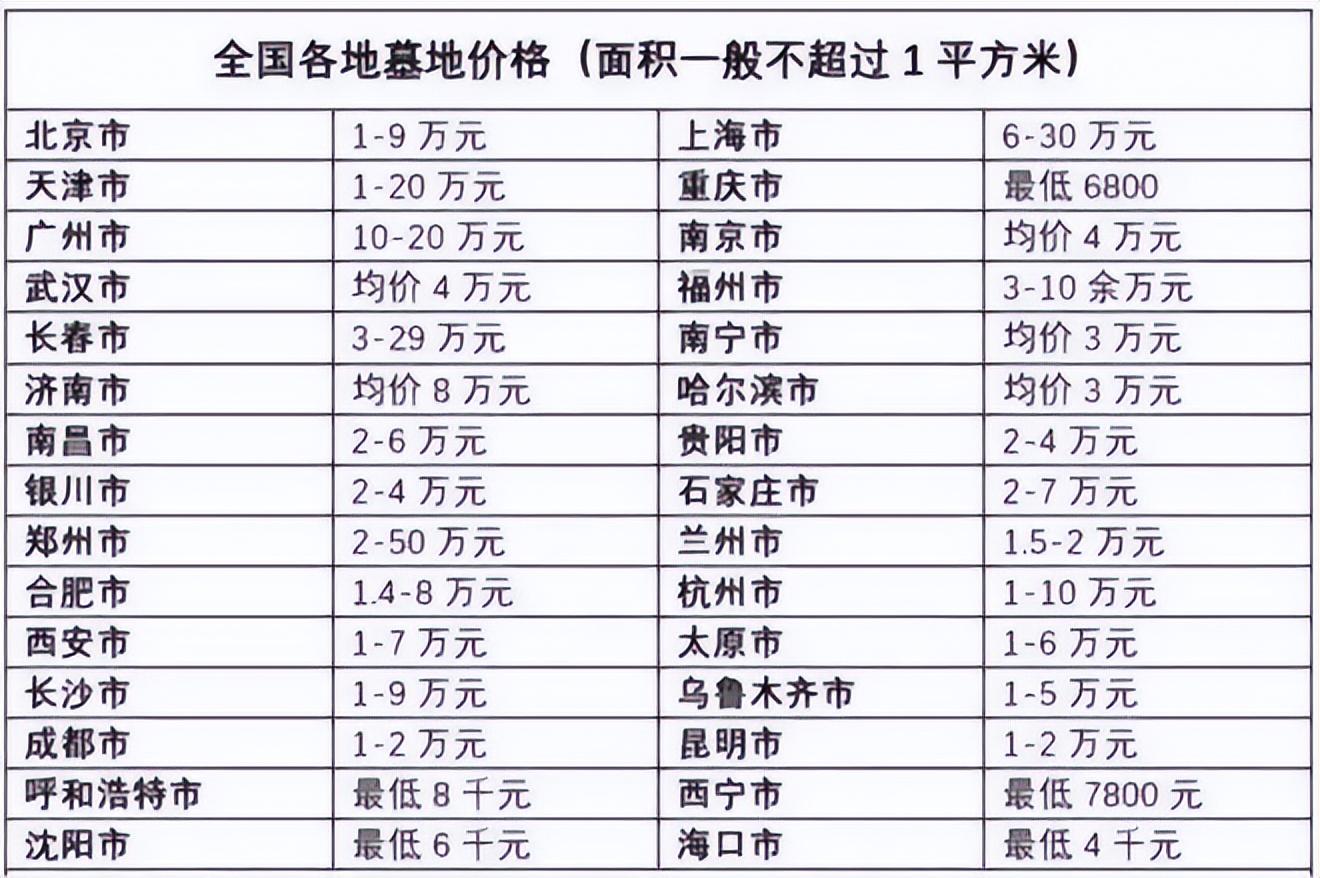

按每块墓地1平米计算,北京和广州的墓地均价在6.6-6.7万元左右,上海则达到11.2万元左右,深圳最高可达14.9万元。

还有人换算过上海松鹤园的墓地价格,2021年3月开售的新墓区,面积0.6平方米的单/双穴墓,售价34.18万元,而同面积的三穴墓,达到了45.78万元,换算成每平方米的价格,达到了76万元,而上海浦东区的房价,均价为12.5万元。

图/法制晚报

冥界通货膨胀的风,最终还是吹到了墓地上。

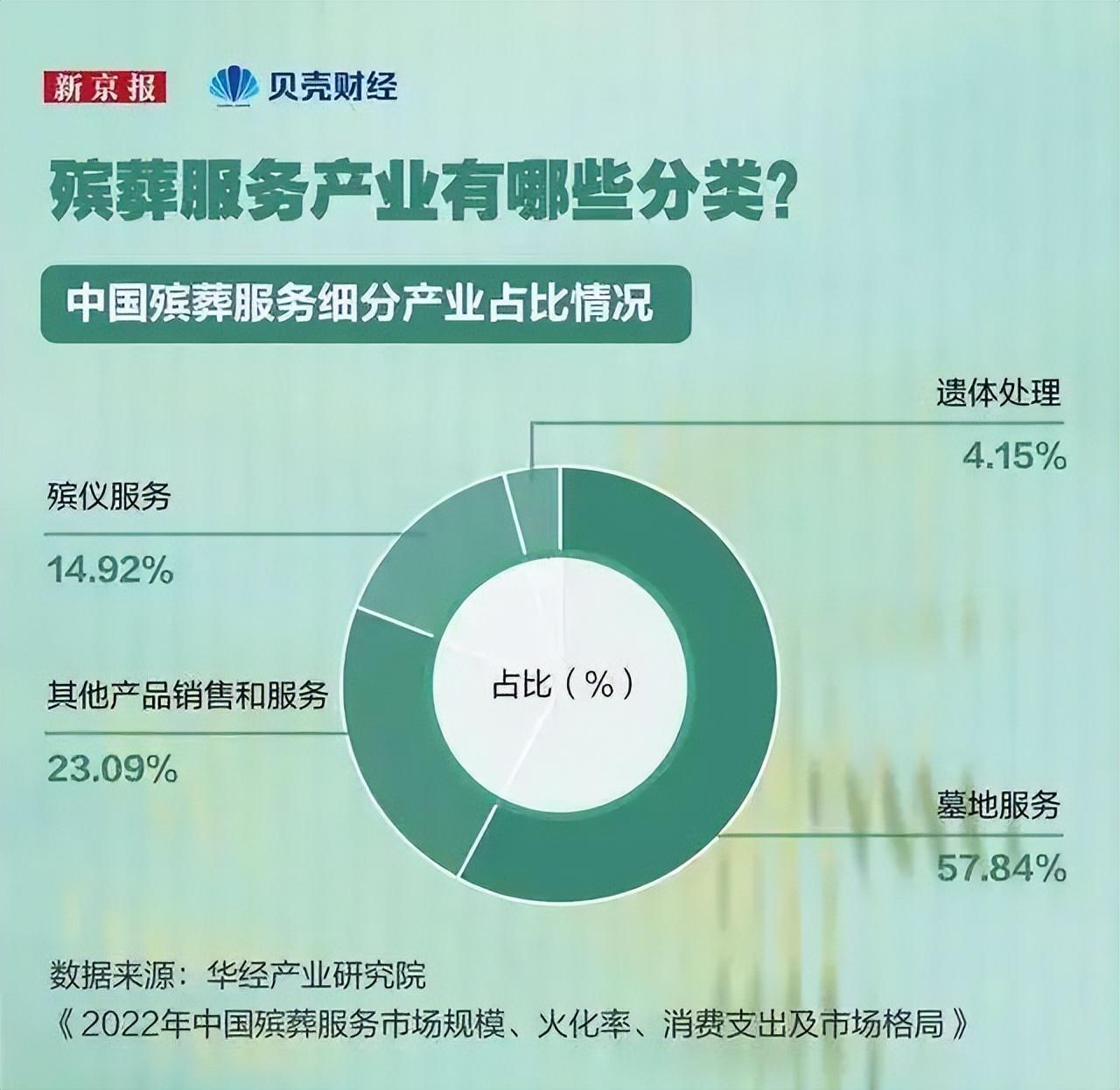

数据显示,2022年,中国殡葬服务市场规模达到2577亿元,同比增长9.1%。细分市场上,墓地服务占比57.84%,是绝对的“隐形王者”。

图/新京报、贝壳财经

需要强调一下的是,绝大多数殡葬业工作人员,尤其是国企殡葬机构,他们并没有享受到所谓的“行业红利”,而是一直秉承着公益性的理念,让逝者能够体面离世,让生者也能安心告别。

但还有一些民营的殡葬服务公司,在面对丰厚的利润时,却选择将业务“前置”——工作人员在养老院蹲点,与街道工作人员搞好关系,了解社区老年人的基本情况,还有人与医院护工建立了“革命友谊”……总之,哪里有尸体,哪里就有殡仪服务公司。

复旦大学人类学博士唐沈琦对此有一个“不客气”的表述:全城猎尸。

调侃归调侃,死去终归是一个严肃的、不得不面对的问题。

一边是提速的老龄化,一边是不透明的殡葬业,普通人的身后事,该向何处去?

尾声

殡葬业的混乱,很大的原因在于法规和监管的滞后。

目前中国殡葬行业管理主要依据的是1997年发布、2013年修正的《殡葬管理条例》,这导致主管部门对于殡葬行业的管理,常常是出现了问题,再想办法解决。

拿太平间来说,殡仪馆归民政部门管,医院归卫健委监管,而太平间则成了两不管地带。

2015年医院太平间乱象频发 ,直到2018年,民政部等16个部门才联合发表《关于进一步推动殡葬改革促进殡葬事业发展的指导意见》,明确规定“加强医院太平间管理,严禁在太平间开展营利性殡仪服务。”

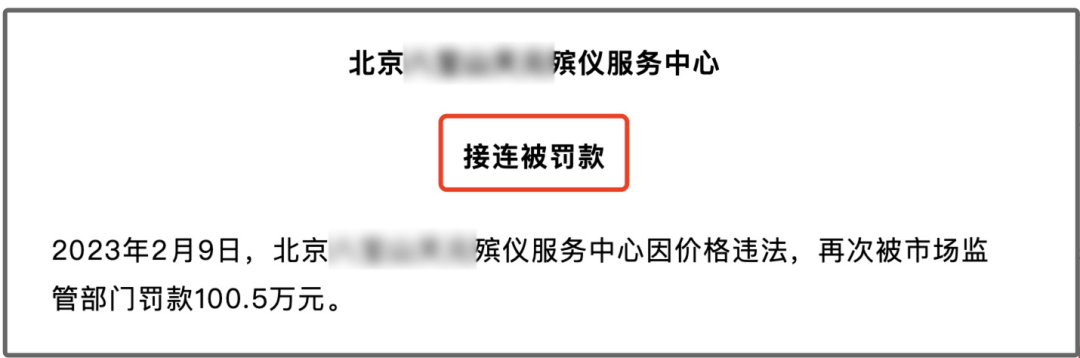

此后,一些收费不透明、价格不公示的殡仪服务公司,被市场监管部门进行了“多次罚款”。

这个“多次”说明,一些殡葬服务公司完全是屡教屡犯,在丰厚的利润面前,仅仅罚款很难做到惩前毖后。

再比如天价墓地,有人曾因为墓穴价格过高致电当地市场监管局,得到的答复是,由于经营性公墓实行市场指导价,如果对方明码标价,原则上就没有问题。

那为什么我国的《殡葬法》迟迟没有出台?

这或许与我们传统的殡葬风俗有关。“入土为安”“风光大葬”是承袭多年的习俗,而“生态葬”、“一切从简”只能柔性推广,很难强制性执行。

天价殡葬服务业瞄准的,正是这个国家监管与传统习俗之间的切口。

因此殡葬改革,更关键的是人们心态的改变。

最近几年,随着节地生态葬的推广,“花式”殡葬正在成为下一个潮流。

目前,市面上已经出现了钻石葬、烟花葬、太空葬等方法。简单来说,钻石葬就是烧成舍利子,然后制成首饰随身携带。烟花葬则是把骨灰放在炮筒中,点燃火芯,骨灰将随烟花一起炸开。更酷炫的太空葬,骨灰随火箭升空,在预定轨道绕行,魂归茫茫太空,倒也不失为一种赛博死法。

而对家人来说,与其身后荣华,不如生前多回家看看。

当一个人离去了,就让尘归尘,土归土。

谷歌前CEO警告:AI被滥用的风险极高 迟早会威胁人类生存

当地时间周三(5月24日),谷歌前首席执行官埃里克·施密特警告称,人工智能可能带来“生存风险”,各国政府需要知道如何确保该技术不被“坏人滥用”。施密特在一场伦敦举行的活动中表示,他所述的“生存风险”(existentialrisks)是指“许多、许多、许多人会受到伤害或死亡”。0000单眼皮怎么画眼线 单眼皮眼线笔怎么画

画眼线是很多女生的日常工作,一般是在出门前就会把自己打扮得漂漂亮亮的再出门,很多人都会画上眼线,因为画上眼线之后能让整个人变得很有精神。那么单眼皮如何画眼线?现阶段很多女生都非常喜欢了化妆,每次出门都一定要化上一个美美的妆容。虽然化妆很简单,但是如果没有掌握一些小技巧,也很难轻松画出一个精致的妆容。特别是化眼妆的时候,更需要掌握一些技巧,眼妆化得好看,就会有一种画龙点睛的效果。大财经2023-03-25 01:56:460001注意!近30家公司被实施退市风险警示,200元高价芯片股在列

随着2022年年报已陆续披露完毕,一批A股公司或因经营不善、或因财务问题而被实施风险警示。据不完全统计,4月底A股被实施风险警示的个股多达48家,被实施退市风险警示的个股有26家。13家公司2022年度期末净资产为负值大财经2023-05-04 23:32:280001关之琳高尔夫球事件

撕前任,分家产,谈旧爱,唬狗仔。71岁的刘銮雄,以一己之力让时代滤镜下归于平静的港娱,再次“沸腾”起来。90分钟的记者会,他金句频出,没有一句废话。可是但任他搅动风云。港圈荒唐的声色过往,他只说了一半。和年轻时一样。大刘这次“发飙”,还是冲冠一怒为红颜。圣诞节前夕,一段视频走红。画面中,刘銮雄在皇家堡商场里,疑似和人发生了争执。大财经2023-03-22 18:00:1800012