曾被上交所和证监局处罚(光伏老兵携儿子,儿媳另起炉灶冲刺IPO,资产负债率远高同行)

需要指出的是,公司招股书中对于实控人荀建华在2018年曾被上交所予以公开谴责,被宁波监管局给予警告和罚款等事项只字未提。

张雪峰指出,公司产品结构单一,过度依赖单一产品可能会使公司面临市场风险和技术风险。如果公司无法及时调整产品结构,开发新产品,可能会影响公司未来的竞争力和盈利能力。因此,公司应该积极探索多元化经营,降低风险。

2018年5月,亿晶光电公告表示,公司及相关当事人收到宁波监管局《行政处罚决定书》的公告,其中,对荀建华给予警告,并处以30万元罚款。2016年6月22日至2017年1月25日期间,亿晶光电发生三起仲裁事项,累计金额超过亿晶光电2015年经审计净资产的10%,其中第三起仲裁事项单笔金额超过亿晶光电2015年经审计净资产的10%,但亿晶光电未按规定及时披露。对亿晶光电的上述违法行为,荀建华为直接负责的主管人员。

光伏上市公司队伍又将添新军!

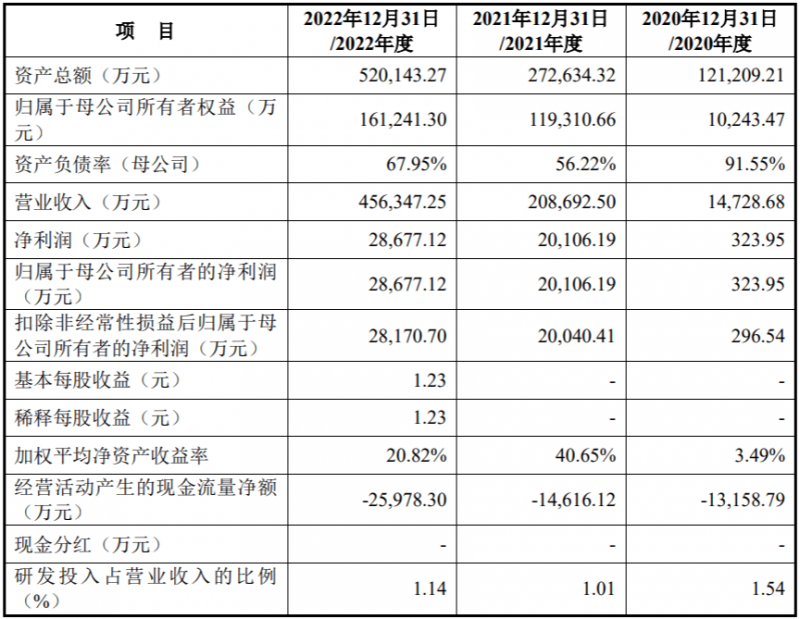

根据招股书,2020年末至2022年末,公司资产负债率(合并)分别为91.55%、56.24%、69%。数据显示,除双良节能和美科股份外,华耀光电2022年的负债率高于同行业可比公司,且高于其平均值56.97%。

除此之外,2020年至2022年,公司的综合毛利率分别为14.94%、15.63%、13.90%。招股书透露,报告期各期公司综合毛利率下降1个百分点,在其他因素不变的情况下,将导致报告期各期公司销售毛利分别下降147.29万元、2086.92万元、4563.47万元。从数据中可以看出,2022年公司毛利率出现明显下降。

2017年6月,亿晶光电公告称,股东荀建华收到宁波证监局对其下达的行政监管措施决定书,宁波证监局决定对荀建华采取出具警示函的监管措施。作为亿晶光电实际控制人,控制公司的情况发生重大变化时,未主动告知上市公司董事会并配合上市公司履行信息披露义务,未在权益变动报告书中披露对收购人的相关调查情况,违反了《上市公司信息披露管理办法》和《上市公司收购管理办法》相关规定。

“这样可能会导致公司决策权集中在少数股东手中,其他股东的话语权和权益可能会受到影响。如果这些实控人的利益与公司的利益产生冲突,可能会对公司的发展产生负面影响。”张雪峰说。

据悉,本次公司计划募资29.0495亿元,其中,10.6495亿元用于12GW单晶硅片生产项目(二期)、12.5亿元用于年产10GW高效N型(异质结)电池项目(一期)、1.9亿元用于技术研发中心项目、4亿元用来补充流动资金。

记者还注意到,公司存货账面价值在逐年增加,2020—2022年存货账面价值分别为1.17亿元、4.73亿元、5.82亿元,占流动资产比例分别为18.58%、27.01%、23.04%,整体呈上升趋势。

2022年资产负债率远高同行

另外,值得一提的是,公司成立于2019年,成立以来业绩爆发式增长。2020年—2022年,其营业收入分别为1.47亿元、20.87亿元、45.63亿元,净利润分别为323.95万元、2.01亿元、2.87亿元。经测算,公司2021年净利润同比增幅超60倍,不过,2022年净利润同比增长约43%。

财经评论员张雪峰向《华夏时报》记者表示,这可能会引起投资者的质疑和担忧,影响投资者对公司的信任和认可,将来可能会对公司的股价和市值产生负面影响。

家族式控股86.48%

据深交所官网信息显示,近日,华耀光电科技股份有限公司(下称“华耀光电”)创业板IPO获受理。

需要提及的是,对于荀建华以上违法违规行为,华耀光电在其招股书中却并未提及。

值得关注的是,作为公司实控人之一的荀建华,曾是昔日“A股光伏第一股”亿晶光电的实际控制人。

记者也致电华耀光电证券部,打算就公司业务相关情况进行提问,工作人员回复记者看招股书,并指出公司行政部负责对外解答问题,记者需要询问公司行政部。但是,记者根据其提供的电话联系了行政部,行政部人员却又称其负责人力,并直言公司不接受采访。

在刘志耕看来,公司经营活动现金流量净额持续三年为负,且每年负数越来越大,经营活动现金流量净额为负意味着公司在经营活动中面临着现金流量的萎缩,这会对公司今后的融资和业务合作产生影响,公司需要尽快查明原因,有针对性地采取必要的改进或防范措施。

根据招股书,华耀光电的主营业务为单晶硅棒、单晶硅片的研发、生产和销售。公司是一家主要专注于光伏产业链中单晶硅棒、单晶硅片生产制造的高新技术企业,截至2022年末,公司已形成了约11GW单晶硅棒、9GW单晶硅片产能。

从股权结构来看,华耀光电的实控人是荀耀、姚晶、荀建华。其中,荀耀、姚晶系夫妻关系,荀耀、姚晶两人分别持有华耀投资51%、49%的股权,通过华耀投资间接控制公司70.46%的股份;荀耀作为常州益顺、常州益发的执行事务合伙人,常州益顺、常州益发合计持有公司2.09%的股份,荀耀通过常州益顺、常州益发间接控制公司2.09%的股份。荀建华为荀耀的父亲,直接持有公司13.92%的股份,三人合计控制公司86.48%的股份。

根据招股书显示,2020年至2022年,该公司经营活动产生的现金流量净额分别为-1.32亿元、-1.46亿元和-2.6亿元。

财经评论员张雪峰向《华夏时报》记者介绍道,企业选择IPO的原因可能是为了获得更多的资金来扩大业务规模、提高市场份额、增强竞争力等。IPO可以提高企业的知名度和声誉,增加投资者的信任和认可,还能够为企业提供更多的融资渠道和更好的退出机会。

知名财税审专家、江苏四维咨询集团首席咨询师刘志耕告诉《华夏时报》记者,这种股权结构说明了它是一个家族式的企业,可能存在家族式企业常见的大多数问题或缺陷。

爆炸式增长后毛利率下降

公司方面称,公司整体存货余额规模较高,并且未来随着经营规模的持续扩大存货余额将进一步增加,若公司内外部环境发生重大不利变化,导致公司产品或原材料大幅降价,公司可能存在存货跌价的风险。

公司方面表示,主要是随着公司新生产线的建设,公司应付工程设备款等应付账款、应付票据增加较多,同时公司获得银行方面的短期借款、长期借款增加较多,期末整体负债规模大幅增加。随着公司产能逐年增加,营业收入及利润总额大幅增长,公司息税折旧摊销前利润呈现明显上升趋势。随着公司盈利能力的提升,公司利息保障倍数上升,公司利息支付能力较强。总体来看,公司具有较强的偿债能力。

见习记者 李佳佳 华夏时报(www.chinatimes.net.cn)记者 李贝贝 北京报道

从硅片销量来看,2022年发行人硅片销售量约为5.58GW,若以2022年我国硅片行业产量357GW计算,市场占有率约为1.56%。

不过,记者却留意到,截至2022年年底,华耀光电的货币资金3.94亿元,应付账款16.41亿元,应付票据3.69亿元,短期借款8009万元,长期借款2.85亿元,资产负债率提升至69%。

刘志耕分析表示,该公司的资金状况不富裕,经营面临很大的资金压力。这或许与公司经营活动现金流量净额持续三年为负有密切关系。

2018年4月,上交所对亿晶光电及其实控人等予以公开谴责,公司实际控制人荀建华及勤诚达投资作为股权转让双方,长期隐瞒有关控制权转移事实,对公司虚假信息披露负有直接责任;并且,双方在权益变动报告书中披露的股份增减持计划不准确,受让方勤诚达投资也未在拟持有公司股份达到20%时及时披露详式权益变动报告书,其行为严重违反了《上市公司收购管理办法》。同时,荀建华作为公司时任董事长,还是公司负责人及信息披露第一责任人,对公司未及时披露重大仲裁事项也负有责任,其行为还违反了《股票上市规则》等相关规定及其在《董事(监事、高级管理人员)声明和承诺书》中做出的承诺。

他进一步表示,譬如在内部管理上容易一言堂、容易造成决策失误、不重视人才培养、在用人问题上往往任人唯亲、往往以家族文化代替企业文化,使得企业难以形成凝聚力,难以规范公司的法人治理结构,建立现代企业制度,以及提高企业各方面的管理水平和能力。

公司主要聚焦光伏产业链中的硅片环节,主要产品单晶硅片及硅棒产品收入分别为 1.47亿元、20.65亿元、42.09亿元,占同期主营业务收入的比例分别为100%、99.06%、94.13%,为营业收入的主要来源。

锂资源公司暴利不再 上半年业绩普遍遇冷

本报记者茹阳阳吴可仲北京报道去年盈利大涨的锂资源企业,在今年上半年业绩普遍遇冷。截至8月31日,申万三级锂行业的11家上市公司半年报均已完成披露,除吉翔股份(603399.SH)外,剩余10家公司归母净利润均出现下滑,同比降幅在16%~104%之间。0000爱一个人的表现 爱一个人10个表现

如果喜欢,是一种不受自己控制的情感,那么最明显的表现,就是有强烈地要去接近对方的心理欲望。不管能不能喜欢,也不问值不值得,就已经喜欢上了。其实怎么说呢?喜欢不一定有结果,但一定有意义。只要回想起来,你觉得那段时光是快乐的,是爱过的,笑得出来就是一份丰盛的收获,所以经历过的东西,不管你愿不愿意、承不承认,都值得。大财经2023-03-22 11:28:100000香港金管局加息25个基点至5.50%

观点网讯:5月4日,香港金管局将基准利率上调25个基点至5.50%。隔夜,美联储宣布,将联邦基金利率目标区间由4.75%-5%上调25个基点至5%-5.25%,并释放了这可能是本轮最后一次加息的信号。这是美联储自去年3月以来连续第10次加息,也是连续第三次加息25个基点。0001林克曼2022年净利274.93万同比降幅52.70% 营业收入减少

挖贝网4月21日,林克曼(430031)近日发布2022年年度报告,报告期内公司实现营业收入15,444,038.38元,同比降幅34.19%;归属于挂牌公司股东的净利润2,749,273.00元,同比降幅52.70%。报告期内经营活动产生的现金流量净额1,390,895.51元,归属于挂牌公司股东的净资产34,653,950.51元。0001亚洲最穷困的9个国家,其中5个是我们邻国,他们究竟有多穷?

在阅读此文前,诚邀您点击一下“关注”,既方便您进行讨论与分享,又给您带来不一样的参与感,感谢您的支持。亚洲作为世界上人口最多、文化最多元的大洲,各国的经济发展状况也呈现出鲜明的多样性,在过去几十年里虽然亚洲国家都取得了显著增长,但仍有一部分国家处于极度贫困的状态。这些国家经济发展水平普遍比较低下,同时缺乏最基本的基础设施建设,人民生活也极其困苦。大财经2024-01-22 18:51:190000