处于新上市光环中的望变电气(2022年及2023年一季度业绩表现良好)

声明:以上为个人分析,不构成对任何人的投资建议!

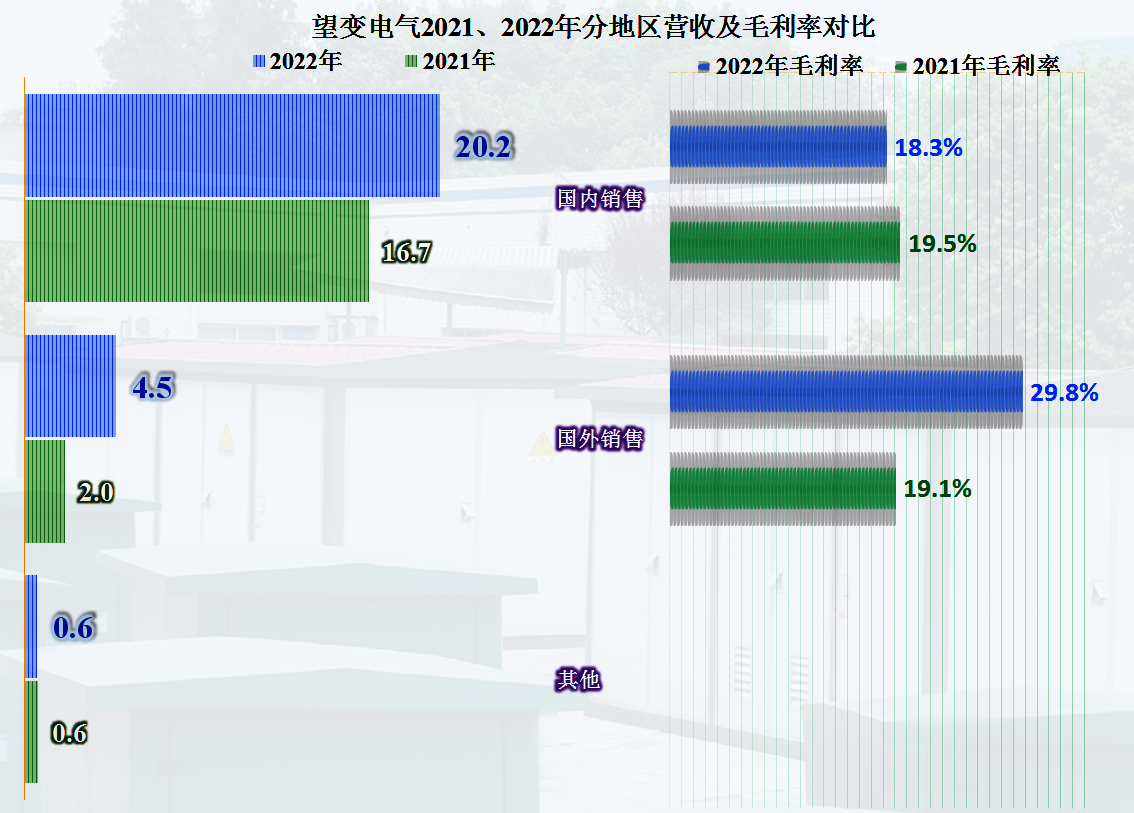

国内市场的增长为20.7%,国外市场的增长有翻倍不止的表现,国外市场的占比也从10.1%上升至17.7%。但国外市场的增长额还是不如国内,虽然其宣传上说,产品远销新加坡、印度、马来西亚和土耳其等国,而实际上,到2022年为止,望变电气的业务仍然还是以国内市场为主。

上市前,其固定资产类的投资活动较小,2022年开始加速,2023年一季度也高于2022年平均水平,应该这两年他们在这方面的投资会比上市前明显增长。

望变电气的现金流量表现一般,2022年经营活动的净现金流为2亿元,小于净利润的水平。由于营收规模扩大,存货规模的增长也会占用一定的资金,另外,应收和应付类余额的变化,对此也会有较大影响。

2022年,带着新上市的光环,望变电气的营收同比增长了30.7%,这已经是其连续多年的较快增长了,最近的五年,累计增长了4倍多,这已经相当高了。净利润的表现就更好一些,同比大增长了67.3%,四年增长了5倍。2023年一季度,其营收和净利润的同比增长还在加速之中。

2022年,望变电气新开工的主要有“低铁损高磁感硅钢铁心智能制造项目”和“八万吨高端磁性新材料项目”,2021年就开工的“智能成套电气设备产业基地建设项目”,在2022年也有较大的继续投入。如果顺利的话,这些项目的陆续建成投产,会对其后续营收增长带来产能的支撑。

2022年,其经营性长期资产的增长加速,在建工程的规模也超过了2亿元,上市后相关项目的投入工作正在进行之中。

这是朋友前几天让说一说的上市公司,由于这几天还比较忙,把这事耽误了,今天就抽空发出来。

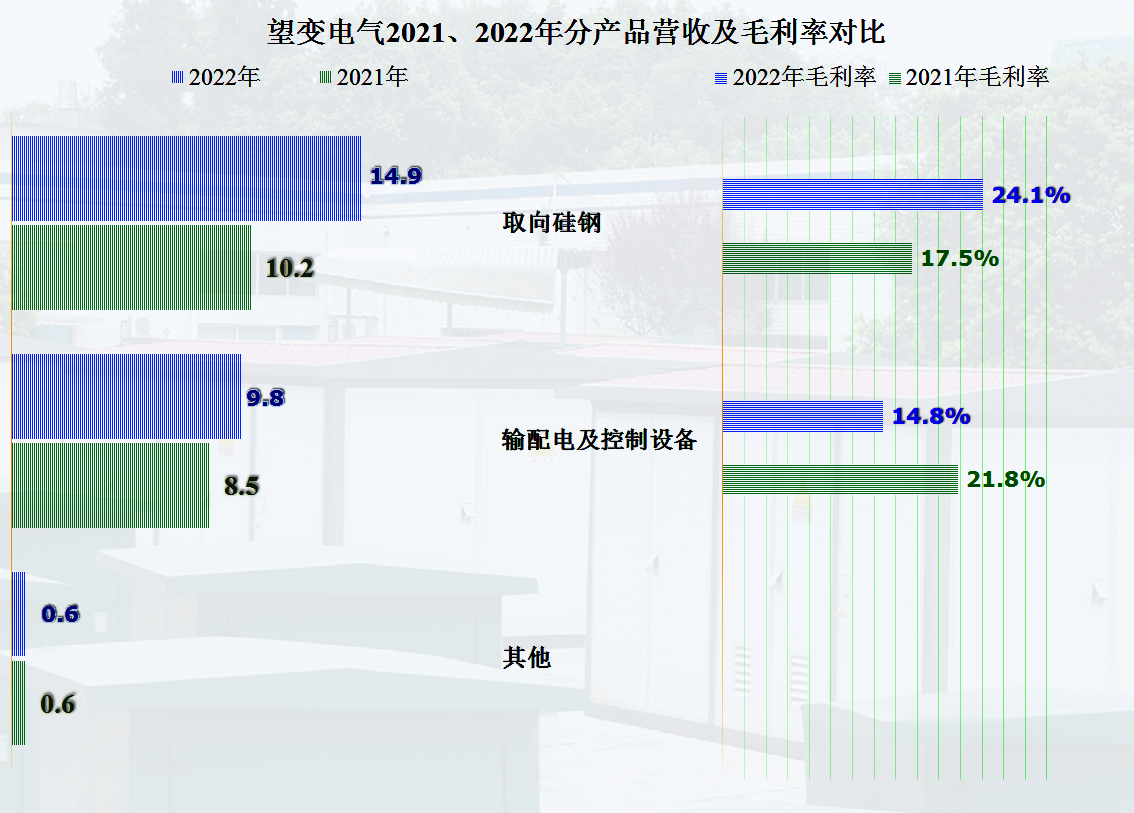

2022年,其“取向硅钢”产品的毛利率上升明显,“输配电及控制设备”产品的毛利率大幅下降,两者的毛利率水平差不多交换了一下位置。“取向硅钢”的销售收入增长更快,由此导致了平均毛利率的小幅上升。东边不亮西边亮,有两大系列产品的优势,就是可以让业绩显得比较“平滑”。

2023年一季度,营收增长和毛利率继续提升,哪怕期间费用有所回升(我个人判断是季节性因素影响),其主营业务的盈利空间大幅提升。如果这种形势能够持续,其全年的业绩应该差不了。

重庆望变电气(集团)股份有限公司(股票简称“望变电气”)于1994年成立,2022年4月在上交所主板上市,主要生产“输配电及控制设备”和“取向硅钢”两大类产品,形成了“从取向硅钢到变压器再到箱式变电站、成套电气设备”的一体化产业链。其硅钢产品远销新加坡、印度、马来西亚、土耳其等境外市场。

分地区来看,国内市场的毛利率略有下降,国外市场的毛利率大幅提升,而国外市场的增长很快。可能正是在这种“惯性”作用下,其2023年一季度毛利率才继续大幅提升。当然,这只是猜测,因为季报不公布其分产品或市场的销售情况。

在营收持续增长的带动下,望变电气的期间费用是持续下降的,2022年6%的水平,只有2019年的一半左右。就是这个原因,期间费用占营收比下降,抵消掉了毛利率下降的影响,2020年和2021年的主营业务盈利空间并未大幅下降,而2022年就在毛利率提升和规模效应的双重作用下,超过了2019年的表现。

在2019年及以后,望变电气的净资产收益率都超过15%,在毛利率下降的情况下,并未影响其净资产收益率的提升。这说明其营收增长带来的规模效应能够抵消掉毛利率下降的影响,发展走上了良性循环的路径。2023年一季度净资产收益率的下降,既有季节性因素的影响,也有分红前净资产偏高的原因。

望变电气的长短期偿债能力,哪怕是上市前也是很强的,上市后更强了。随着,后续年份,其固定资产类的投资展开后,偿债能力会逐步下降一些,预计会下降至上市前,或者更低一些。原因就是,上市后的融资平台大大提升了,如果其经营者愿意更冒险一些,也是有条件的。当然,这只是有这个条件,并不表示他们就一定会这样做。

前面已经说过,多销售就得多备货,存货的占用增长和占流动资产比提高,总体上是自然增长,他们在财报中也是这样解释的。但是,2022年末和2023年一季度末的增长较快,可能也多少与市场有一定的关系。

两大产品中,“取向硅钢”的增长更快一些,占比也提升至六成,“输配电及控制设备”也有不错的增长,两大产品的发展比较均衡。

分季度来看,2022年一季度,其营收和净利润的增长仅为15%左右,从二季度开始,两者的增长都开始加速,在较快的营收增长带动下,净利润表现更好,哪怕四季度疫情放开后,大家都在阳的时候,望变电气的业绩,也没有受到太大的影响。

望变电气在A股“电网设备”行业中排在50位左右,营收规模离行业龙头的差距还很大,在“输配电及控制设备”业务上的竞争优势并不明显,但其“取向硅钢”产品的竞争力还不错,借着新上市的光环,近几年应该还有不错的发展空间。

在2019年以后,望变电气的毛利率下降了两年,2021年跌破了20%。2022年毛利率有所回升,2023年一季度更是大幅回升。

#电网设备#

打印机怎么连接电脑 打印机线接口图解

方法一:(1)打印机使用数据线接好电脑后通电,电脑会自动识别出打印进并安装打印机驱动,然后在“控制面板”——“设备和打印机”里就可以查到新安装就绪的打印机了。(2)如果打印机自动安装驱动失败,那么可以使用打印机配备的驱动光盘安装驱动,驱动装好后同样是在“控制面板”——“设备和打印机”里查到新安装就绪的打印机。大财经2023-03-21 05:27:510000志高空调售后 海尔空调售后

来源:中国经济网家里空调不太给力,遇到这样的情况的,还有杭州的鲍女士。鲍女士向我们反映,说他们家有一台志高空调。从去年开始就不给力了,一年的时间厂家还是没修好,那么难在哪儿呢?鲍女士家住杭州城北华苑小区,是2017年入住的。鲍女士说,当时花了3000多块钱,买了一台志高空调放在客厅。去年5月份,她发现空调有异常。0004南宁市回应市属企业贷款72亿元问题

近日,南宁市城市道路停车服务管理有关问题,引起社会各界的广泛关注。有市民和网友指出,慧泊公司贷款72亿元。对此,南宁市委常委、常务副市长陈竑表示,市民和网友指出慧泊公司贷款72亿,这是金融机构根据有资质的第三方评估机构对慧泊公司未来25年经营权使用收入的评估值,并没有发生72亿元的实际贷款。0000闹大了!安徽一医院超收21万治疗费,被患者家属用统计模型查出

医院也没想到,这次就是按照“常规操作”,结果遇上了高手,模型一算,被发现了造假!安徽一位患者在芜湖市第二人民医院的ICU住了差不多117天,结算费用的时候,医保结算花费75.9万元,而家属自费还要21.9万元,家属怀疑这个费用过高了然后这个家属留了个心眼,将每日的治疗项目做成了面板数据,对比遗嘱、费用清单、护理记录等等大财经2023-12-04 11:46:280000人老了要不要把存款告诉子女?一位73岁老人的做法,聪明又有效

老年人,多多少少会有些存款,有的老人会多一点,但是这些存款如何处理却成了一个问题,总不能带进棺材里面去吧。信用社老人都信不过,银行也是如此,怕忽然就没了,也怕取钱的时候遇到打劫,在家里放着又怕引来强盗,给子女又怕他们啃老,等到自己需要用的时候,怕儿女不愿拿出来给自己用。所以,老人们越是到了老年,内心越是惶惶不安,钱是用来预防疾病和意外的,以及养老用的,一定要好好保管才行。大财经2023-10-25 11:58:300000