(分拆,会上瘾,三年多分拆六家,微创心律,流血,递表)

对于上市筹资所得款用途,微创心律表示将用于研发在研产品,产品的商业化,重组公司于法国、意大利、中国及多米尼加共和国的四间生产设施,以提升效率及简化供应链,以及用作营运资及其他一般企业用途。

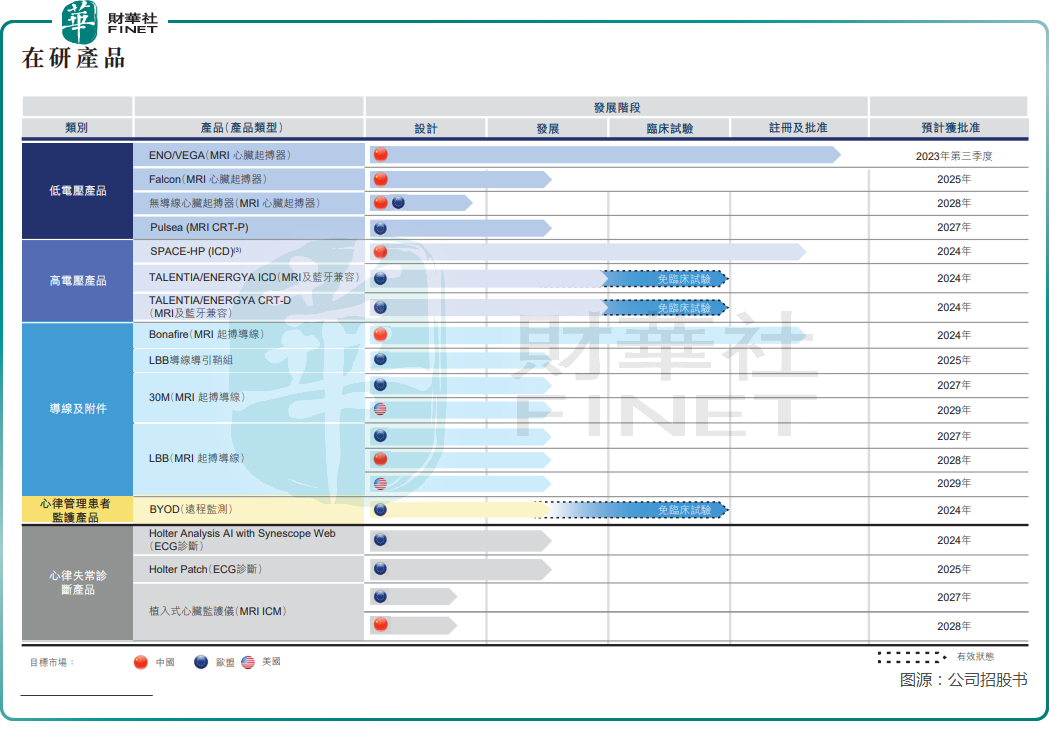

余下的在研产品目前主要处于发展阶段,尚未进入临床试验,预计获批上市时间在2025年-2029年之间。

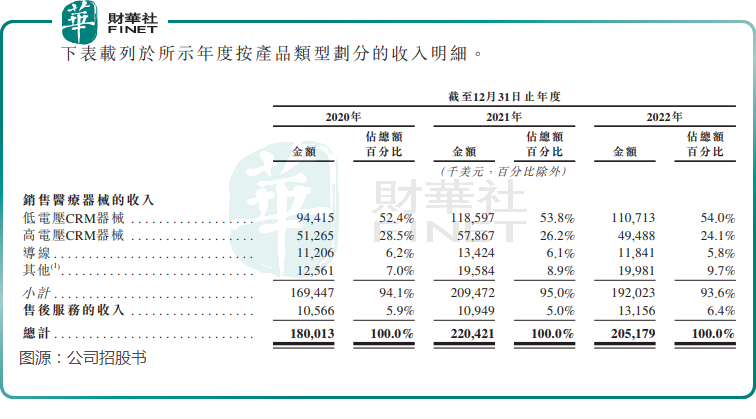

其中,低电压CRM器械和高电压CRM器械这两个大业务是微创心律的主要营收来源,2022年该两大业务合计收入占总收入比重达78.1%。但在过去三年,该两大主业收入增长乏力,2022年收入均出现了下滑。

然而,在这条蓝海市场上,微创心律的经营业绩并没有突飞猛进,过去三年营收增长不佳,并且持续三年产生了亏损。

为持续扩大商业版图,国内创新型高端医疗器械集团微创,分拆子公司上市“上了瘾”,近年来不是在分拆就是在分拆的路上。

根据招股书,微创心律过去获得数轮投资,即境内投资、A系列投资、B系列投资、C系列投资及发行可换股债券。在2021年8月C轮融资后,微创心律的估值达到了12.5亿美元。另外,在今年4月,微创心律以90亿人民币的企业估值入选《2023·胡润全球独角兽榜》,排名861名。

在欧洲,按2021年的销售收入及销量计算,微创心律在法国占据最大的心脏起搏器市场份额及在其他数个重要市场(如意大利、西班牙、葡萄牙、瑞士及奥地利)占据可观的市场份额。在中国,按2021年的销售收入及销量计算,微创心律是中国制造心脏起搏器的第一大供应商。

微创心律是微创医疗的子公司,目前微创医疗间接持有微创心律约50.13%股份。

作者:遥远

微创心律在心律管理(CRM)市场拥有较强的影响力,为全球CRM市场的先行者之一。

微创心律是一家专注于心律管理医疗技术的公司,致力于研发和商业化创新产品和解决方案,公司的产品主要是用于治疗和管理心律不齐和心力衰竭的有源植入式医疗器械。目前,微创心律的产品销往全球49个国家及地区,涵盖了欧洲多国、中国、美国、日本和加拿大等国家。

目前,微创心律建立了由十多款在研产品组成的管线,以上五大品类均有涉及。

在微创心律数轮融资的投资方中,不乏一些知名投资机构,包括云锋基金、高瓴、碧桂园(02007.HK)、中金公司、易方达香港、⼯银国际以及春华资本等。目前,云峰基金为微创心律第二大股东,持股16.82%;高瓴管理的SPR-VI Holdings持股12.56%,为微创心律第三大股东。

微创心律的一大优势,是其拥有多元化且全面的CRM产品组合,能够解决现有⼼律不齐及心力衰竭治疗方案的局限性。具体到产品方面,包括低电压CRM器械,即心脏起搏器(用于心动过缓)、心脏再同步治疗起搏器(用于心力衰竭);高电压CRM器械,即植入式心脏复律除颤器(用于心动过速);心脏再同步治疗除颤器(用于心脏猝死风险高的心力衰竭);导线(在CRM器械及心脏之间传递电信号的电缆);心律管理患者监护仪及⼼律不齐诊断器械。

根据统计,目前微创心律已在商业化阶段的产品共有36款,主要获批准的国家/地区为:中国、欧盟、日本、加拿大、澳大利亚及美国。

作为行业龙头企业,微创心律过去数年获得了资本的青睐。

根据财华社统计,自2019年7月以来,微创先后分拆心脉医(688016.SH)、心通医疗(02160.HK)、微创机器人(02252.HK)、微创脑科学(02172.HK)和微电生(688351.SH)在港A两地上市,累计有五家子公司成功敲开资本市场大门。

按营收划分,微创心律的收入可分为五大板块,分别是低电压CRM器械、高电压CRM器械、导线、其他以及售后服务。

对于持续录得经营及累计亏损,微创心律表示主要由于业务扩张导致公司产生大量成本,经营开支在过去三年有所增长并超出收入的增长速度。

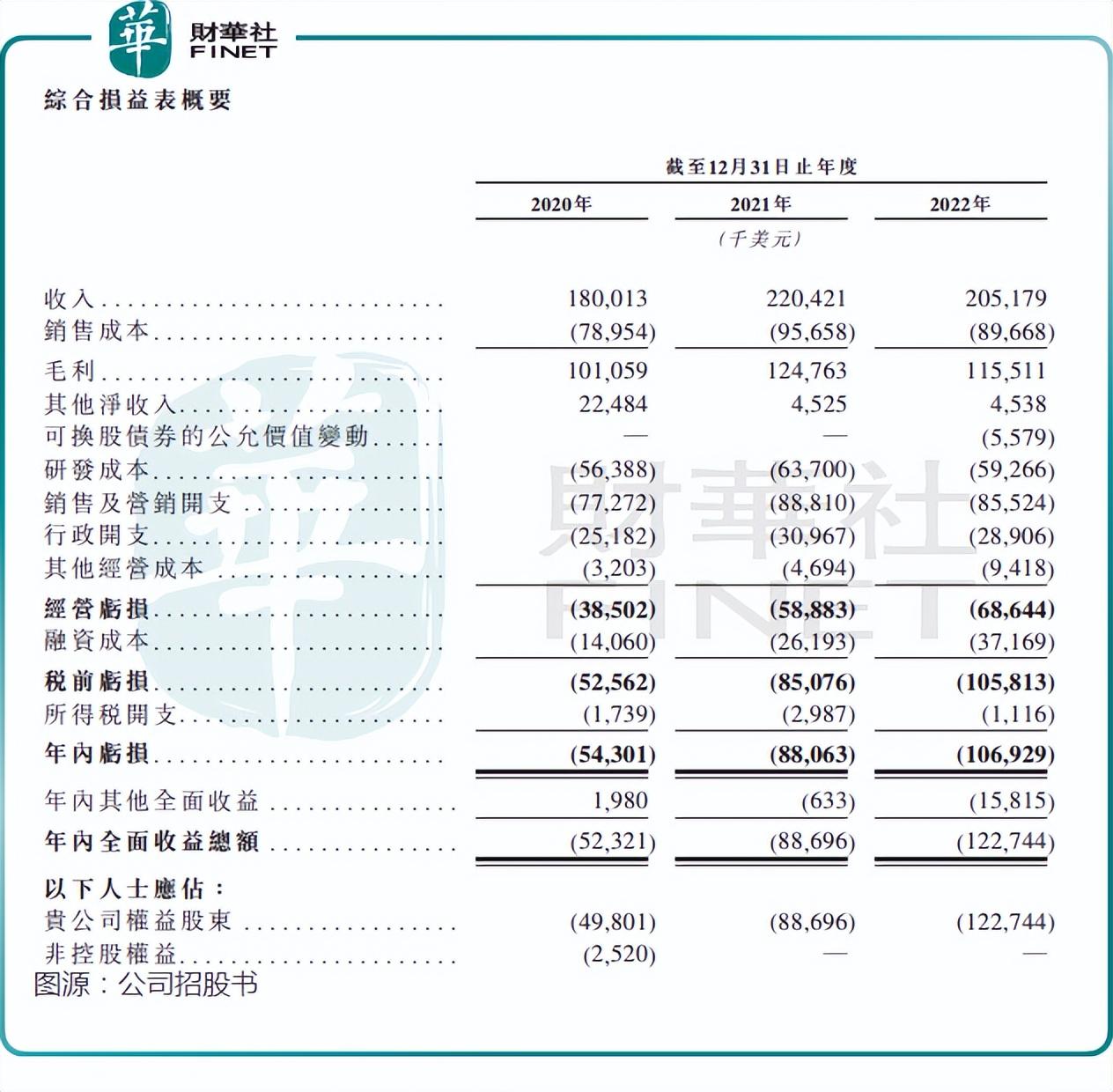

招股书显示,2020年-2022年,微创心律分别产生营收1.8亿美元、2.2亿美元及2.05亿美元,公司权益股东应占亏损分别为4980.1万美元、8869.6万美元及1.23亿美元,亏损呈逐年扩大趋势。

而在近日,微创医疗(00853.HK)再度举起分拆旗帜,拟在资本市场再添一子。而这也是微创系三年多时间里分拆的第六家子公司。

于5月18日,微创心律管理有限公司(以下简称“微创心律”)向港交所递交了招股说明书,拟于港交所主板挂牌上市,高盛及中金公司为联席保荐人。

中国作为CRM器械最大的新兴市场,市场规模由2016年的3.94亿美元增至2021年的6.03亿美元,复合年增长率为8.9%。并且,CRM器械行业在技术、制造、监管及服务方面具有很高的进入壁垒,因此行业集中度高,2021年仅有五大跨国企业进入该领域并拥有全球市场份额逾90%。微创心律为唯一仅专注于CRM器械的公司,其他大部分跨国企业均涉足多种医疗器械。

低电压CRM器械和高电压CRM器械两大业务对于收入出现下滑,微创心律表示主要是由于汇率波动所致,即欧元兑美元在2021年及2022年大幅贬值。

其中,有两款高电压产品以及一款心律管理患者监护产品目前正处于免临床试验阶段,目标市场均是欧盟。另外有三款产品已进入注册及批准阶段,分别为低电压产品ENO/VEGA、高电压产品SPACE-HP (ICD)以及导线及附件Bonafire(MRI 起搏导线,预计将分别于今年三季度、2024年、2024年获批上市。

亏损逐年扩大,两大主业增长乏力

在研产品方面,微创心律不惜大投入做研发,过去三年研发成本占总收入比重在30%左右浮动。在2022年公司超过1000名雇员中,有超过200名专门从事产品开发及逾85%的研发人员持有硕士或以上学位。

获资本青睐的CRM器械龙头

过去几十年全球范围内CRM器械的使用激增,主要受人口老龄化与引入先进的心脏病治疗及管理选择推动。

白细胞低是什么原因 白细胞偏低怎么恢复

随着大家对健康的重视,越来越多的人开始每年进行体检。血常规正是每次体检都会检查的必要项目,但是好多人却不懂得如何解读,看到有异常项目就会心慌慌。下面我们一起了解一下如何看懂血常规。血常规中最重要的三个部分,分别是白细胞、血红蛋白与红细胞、血小板计数三项。这三项能够比较敏感的反映机体目前的状况,也常作为疾病治疗过程中治疗效果、调整用药、判断预后的常用指标。我们今天先来了解一下白细胞。大财经2023-03-20 22:05:020000上海有什么大学 400-500分能考什么学校

上海市作为国内金融中心,不仅经济比较发达,就业机会和教育资源也很丰富。而且上海也是除了北京市之外名校最多的城市了,所以每年上海的报考热度同样也不低,也因此上海大部分实力不错的院校生源质量都很不错。而其中财经类院校的报考热度和关注度算是比较高的。大财经2023-03-22 22:43:360001到底在制裁谁?波兰国企:每天因俄油禁令多出数千万美元成本

财联社5月8日讯(编辑史正丞)欧盟对俄罗斯的石油制裁政策,正愈发处于一个“左右为难”的境地。在上周末面对媒体专访时,波兰国企奥伦石油的首席执行官丹尼尔·奥巴伊特克(DanielObajtek)大倒苦水称,由于俄油与其他替代来源存在接近30美元的价差,光是奥伦每一天都要为此多支付2700万美元的成本。0001word表格制作 word表格序号自动生成

表格制作怎么弄?处理表格已经是我们日常中很常见的一件事了,我们在整理资料的时候,通常都需要表格来进行收集。遇到有些带有文字的图片的时候,为了方便查阅还可以将文字图片转换为表格形式,就不需要再进行手动的输入了,方便快捷。那么小伙伴们想不想知道该如何制作表格呢?下面就来教你两个方法,快速轻松的制作表格,感兴趣的快跟我来一起看看吧!方法一:万能图片转换器APP大财经2023-03-24 21:09:240000明天起,这些新规将影响你我生活,事关社保、育儿!

2023年的最后一个月就要来了,有一批重要新规&新举措即将上线涉及社保、育儿、食品安全…快来了解全国篇社会保险经办领域首部行政法规《社会保险经办条例》自12月1日起施行,明确公安、民政、卫生健康、司法行政等部门与社会保险经办机构共享个人有关信息;取消有关法规、规章和工作流程要求的结婚证明、工伤认定结论、终止或者解除劳动关系证明等证明材料。大财经2023-12-01 17:13:560000