今年或是最热年?这个板块要提前布局吗?

虽然才到5月,但这两天很多人都感受到了夏日的滚滚热浪,30℃以上的地区迅速覆盖了华北、西北和华南大部地区,包括北京、郑州、济南等城市的气温甚至超过了35℃。在往年,华北平原的首个高温日一般要到5月下旬或6月上旬才会出现。

有媒体通过梳理近十年的气温数据后发现,不只是中国,包括印度、越南在内的多个亚洲国家的高温天气到来,在2023年有不同程度的提前。美国国家海洋和大气管理局(NOAA)估计,2023年有50%的可能成为有记录以来最热的一年。

极端高温天气多发下,接下来的用电高峰期对于电力系统或是一场“大考”。根据国家能源局披露的数据,4月份全国用电量同比去年大幅增长8.3%,早早入夏的广东用电负荷快速增长,闽电送粤创新高。

随着高温来袭,电力板块投资机会也引起关注。最直观的一个现象就是,自5月份后二级市场上电力板块起舞,明显跑赢大盘。那么,电力板块目前投资价值怎么看?

电力板块悄然“升温”

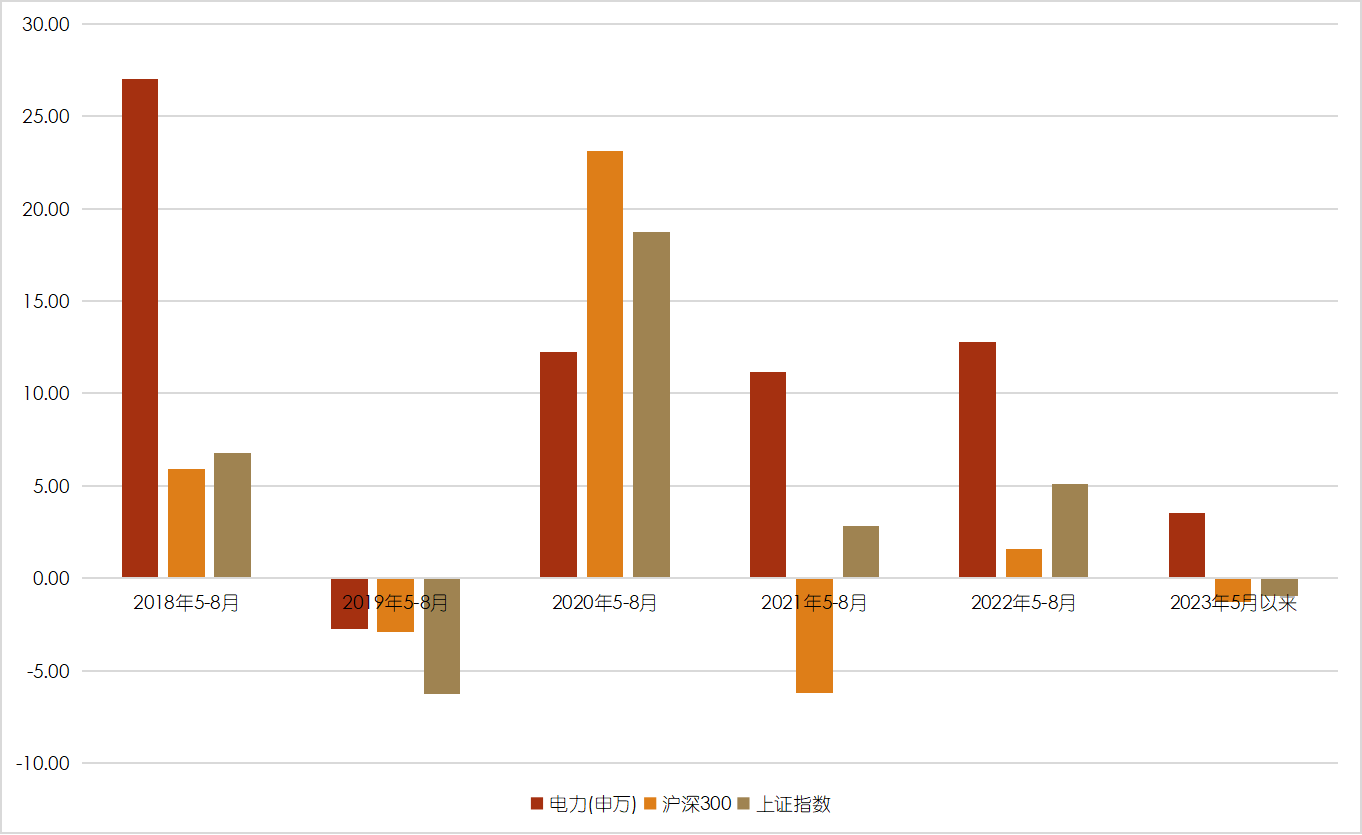

Wind数据显示,截至2023年5月16日收盘,申万电力板块(801161.SI)5月份共上涨3.54%,同期沪深300和上证指数分别下跌1.26%和0.97%,电力板块逆势走出了一波反弹行情。

其实拉长到近5年维度看,每年自入夏后出夏前的5-8月期间,除了2020年外,电力(申万)板块均跑赢上证指数和沪深300,超额收益明显。Wind数据显示,2018-2022年的5-8月期间,电力板块除了2019年录得下跌外,其余4年涨幅均超过10%,在2018年期间涨幅达27%。

图:电力板块历年5-8月期间涨幅,数据来源:Wind,截至2023/5/16,指数历史收益不代表未来走势

图:电力板块历年5-8月期间涨幅,数据来源:Wind,截至2023/5/16,指数历史收益不代表未来走势那么为何会出现入夏后电力板块大涨的“日历效应”?一方面夏季往往是传统用电高峰季节,同时也对应着电力企业的用电高峰,资金提前埋伏;另一方面,从近期电力企业披露的一季报来看,随着煤价回落、发电量上涨以及电价上浮,煤电行业开始减亏乃至盈利,整个电力行业基本面回暖明显。

公开资料显示,广东2023年度长协电价接近成交上限,双边协商成交均价同比提高56.84元/兆瓦时。另外从江苏、安徽、广东、山东、山西、北京等省市代理购电价格来看,2023年1-4月代理购电均显著超过该省燃煤基准价。另据相关公司上市公告,多家火电及火电为主的的电力运营商2023年一季度综合电价大多有所上行(参考:上海证券报,2023/5/5)。

电力或迎“双击”行情

那么今年电力板块是否能复刻此前的日历效应?综合电力企业整体一季报业绩来看,电力企业基本面回暖趋势较为确定,随着“最热夏天”即将来袭,电力板块或仍存上行空间。

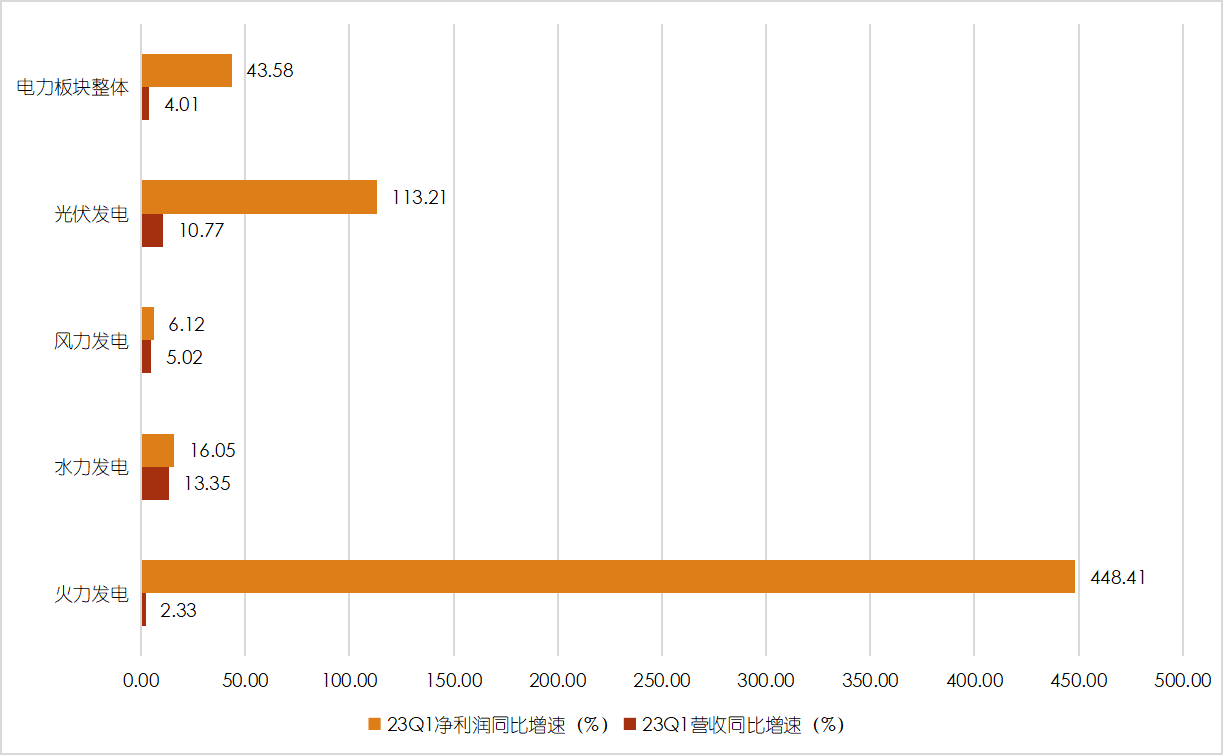

Wind数据显示,23Q1电力(申万)板块成份股整体营收同比22Q1增长4.71%,净利润同比增长43.58%。而电力出现增利不增收的原因,主要系电力企业尤其是火电成本端——煤炭价格大幅回落,一季度火电子板块净利润同比增速达448.41%。

与此同时,其他子版块净利润一季度均有所回暖。光伏发电23Q1净利润同比增幅达113.21%,水力发电、风力发电23Q1净利润分别同比增长了16.05%和6.12%。

图:电力板块子行业23Q1营收和净利润同比增速情况,数据来源:Wind,截至2023/4/30

图:电力板块子行业23Q1营收和净利润同比增速情况,数据来源:Wind,截至2023/4/30电力板块除了业绩持续向好,相关政策的落地也有望刺激板块行情。2023年4月,国家能源局发布《2023年能源工作指导意见》,要求煤炭消费比重稳步下降,稳步推进重点领域电能替代。在能源结构转型深入推进,供应保障能力持续增强大背景下,风电太阳能发电具备长足发展动力;同时,由于新能源占比提升,调节系统灵活性成为增强能源供应保障能力重要一环。

展望后市,煤价中枢有望继续回落,火电板块有望业绩逐季改善;组件价格下行下,光伏装机有望重回高增长,拉动绿电运营商业绩快速增长。根据Wind一致预测,电力板块整体23-25年归母净利润同比增速分别有望达106.94%、19.27%和13.55%,基本面情况持续向好。

并且电力企业中央企和国企占比较高,也有望持续受益于“中特估”主线下的估值抬升,电力板块有望迎来估值和业绩“双击”行情(参考:国海证券、德邦证券)。

综上所述,随着酷暑将至,电力板块当前或具备较高配置价值,适合逢低关注。考虑到个股业绩分化较大,因此还是建议投资者借助相关主被动基金进行均衡配置。此外,电力板块自身周期属性较强,小夏还是建议大家通过定投等方式分批上车,在达到目标收益率后便止盈下车,等待下一波做多时机的到来。

风险提示:本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

delicious是什么意思 delicious香水

为什么不能用veryDelicious其实是一个表示程度很重的词,已经是“非常好吃”的含义了。所以没有必要再加一个“very”,但是可以用absolutely.verydelicious×absolutelydelicious√IloveChinesefoodsomuch,it'sabsolutelydelicious!√我太喜欢吃中国菜了,美味至极!大财经2023-03-21 19:12:010000五个字的成语 五开头的吉祥成语

孩子们都在上网课,对孩子是考验,对家长也是考验。学习中肯定会碰到成语,作为家长,也来学习一下吧!18个八字成语,若能认识五个,算你厉害!01士别三日,刮目相看【释义】很久没见到过这人,今天看到了,就应当立即重新刮目相看招待。【出处】《资治通鉴·孙权劝学》中:“蒙曰:‘士别三日,即更刮目相待,大兄何见事之晚乎?’”02蓬生麻中,不扶自直大财经2023-03-22 10:02:230000体重指数怎么算 体重怎么算出来

很多人感慨:年轻的时候,各项身体机能都很好,无论爬山还是跑步,都能轻轻松松地完成。但不知从什么时候开始,身体大不如前,别说跑步爬山,就是稍微多爬两层楼都累得大喘气。但你知道吗?其实身体早就给过你信号!0165岁后运动能力下降死亡风险增加大财经2023-03-22 07:19:250000pua是什么意思网络用语 女孩说的pua是什么梗

都说爱情是座围城,有人恐婚恐育,有人闪婚闪离。娱乐圈里闪婚闪离的明星夫妻,不在少数,他们有的恩爱半生,有的老死不相往来。最近闹得火热的汪小菲和大S,曾经就是闪婚的。两人认识仅20天,见过4面,就闪电结婚,婚后生活也还算幸福,大S甚至为腹中婴儿开了荤。但这段婚姻,最终还是以悲剧收场,两人十年婚姻结束仅4个月,大S就宣布嫁给韩国明星具俊晔。大财经2023-03-21 21:50:590003道路交通标志 100个交通标志图

在我们行车过程当中,有很多的交通标示,稍不留意,就会面临罚款扣分,总结了指示标志、警告标志、禁令标志、指路标志(一般道路指路标志、高速公路指路标志)、旅游区标志、道路施工安全标志等几大类,建议收藏,以备不时之需!一、指示标志二、警告标志三、禁令标志四、指路标志一般道路指路标志高速公路指路标志五、旅游区标志六、道路施工安全标志大财经2023-03-24 19:26:030000