大和(上调百度目标价至210港元,评级买入)

大财经2023-05-18 22:49:171阅

本文源自金融界

该行又认为,集团旗下文心一言的优势将在今年开始体现在其搜索和云业务之中。该行表示,将集团2023至24财年的收入预测上调2%,而盈测则升2%至10%,以反映营销收入复苏优于预期及云业务的利润,又将H股目标价由200港元上调至210港元,维持买入评级。

大和发表报告,指百度首季业绩中,AI云端业务首次录得经营利润正值;百度核心盈利超该行预期22%,主要是由于更高的营销收入。基于营销收入复苏略胜于预期、云业务的盈利能力改善和投资具纪律,该行料百度核心业务今年盈利增长仍然强劲。

0001

相关推荐

爆料!山东黄金集团高管,让女下属一年堕俩胎,还感染HPV

近日,有网友实名举报山东黄金集团有限公司党委常委、副总经理王某,与该公司派驻另一公司的财务总监张某长期保持不正当关系、权色交易等违纪违法行为,受到网友关注。公司称:已关注到网上相关传言,公司正在对相关信息作进一步了解。大财经2023-11-15 11:23:000000瑞派尔2022年净利48.7万同比下滑85.7% 销售费用增加

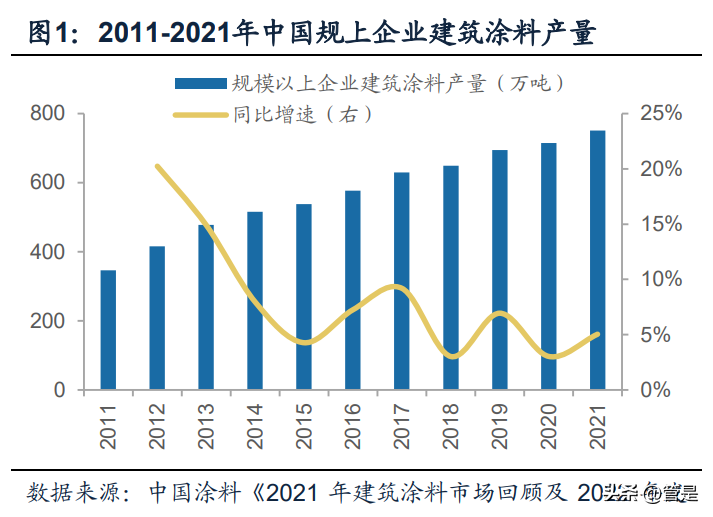

挖贝网5月4日,瑞派尔(873382)近日发布2022年年度报告,报告期内公司实现营业收入49,534,388.84元,同比增长41.89%;归属于挂牌公司股东的净利润486,994.80元,同比下滑85.70%。报告期内经营活动产生的现金流量净额为-2,655,432.35元,归属于挂牌公司股东的净资产22,215,915.99元。0000三棵树研究报告:建涂行业格局初定,公司处于高质量快速成长期

(报告出品方/作者:广发证券,邹戈,谢璐,张乾)(一)2021年中国建涂规模约1300亿元,重涂属性使得长期需求稳定大财经2023-04-16 20:16:310001尿道炎吃什么药最好 女人尿道炎怎么引起的

尿道的炎症反应根据细菌感染不同是有所区别的,建议到专业的泌尿外科检查尿常规做细菌培养加药敏试验,这样才能有针对性的用药。一般在一周左右是可以恢复正常,注意多饮水多排尿,对泌尿系统起到一个冲洗作用,避免饮酒。那么,治疗尿道炎的药物有哪些呢?大财经2023-03-24 08:22:460000价格大幅上涨!航空公司人员短缺等多重因素导致欧洲机票价格攀升

(央视财经《天下财经》)近日,往返瑞士的旅客们发现,进出瑞士的机票价格与往年相比出现了大幅上涨。对此,航空业专家表示,多重因素导致目前昂贵的机票价格。除了瑞士之外,整个欧洲的机票价格都在攀升。以往瑞士旅客出行,首选都是在欧洲很受欢迎的廉价航班如易捷航空、瑞安航空。但他们发现,以往瑞士往返欧洲各地常见的几十欧元的机票价格已经变成动辄上百欧元。0000