开业2年,郑州闹市这个商场还是“死”了!一个商场倒闭4次

要问郑州最热闹的商场,某评网站上常年高居“郑州商场热门榜第1名”的正弘城,当之无愧。

周末负一层人挤人的程度,堪比春运。

上一个周末,正弘城负一楼的人流

但要问郑州发展之路最坎坷的商场,你脑子里闪过的是哪个名字?

我要提名一个——

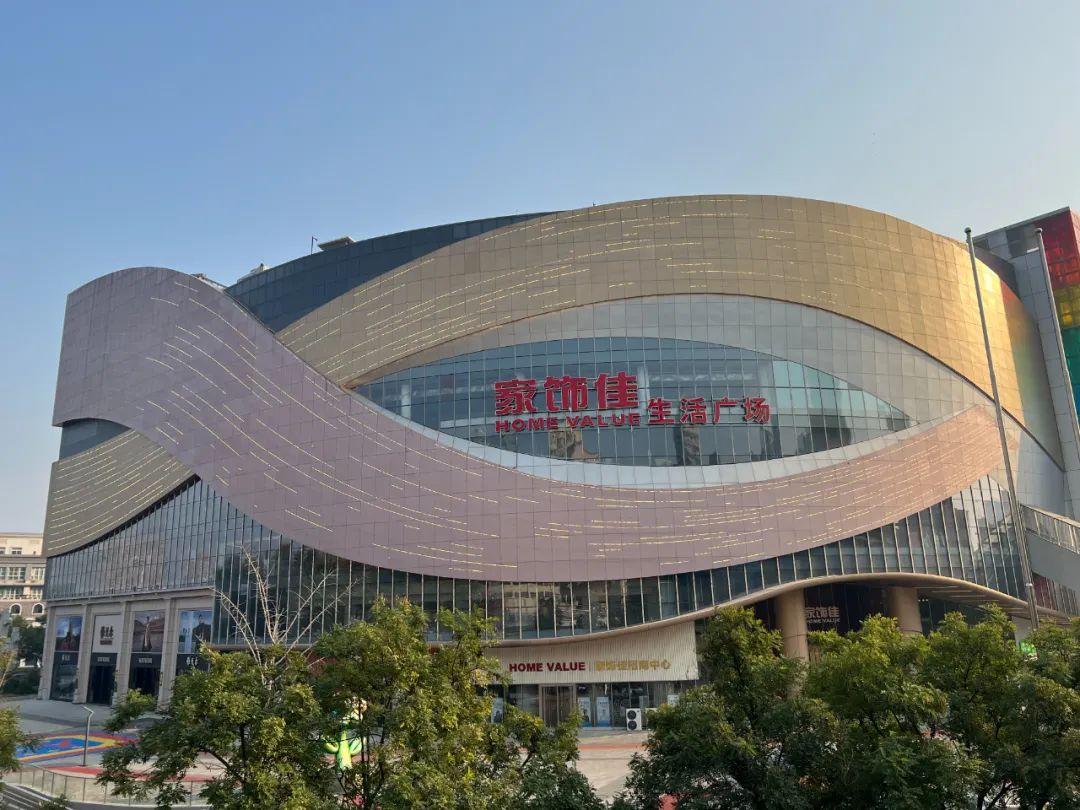

地处郑州最核心的商圈,筹备不足8个月便迅速完成了开业,5个月遇见3轮疫情,开业1年就传出撤出的消息,如今已彻底落幕...

大融城已成过去式

现在它叫家饰佳

2023年10月10日,“大融城”的logo被摘下。距离开业只不过短短2年。

开业当天的大融城,一片欣欣向荣的景象

去年大融城传出要撤出消息时,我们还乐观地期待:调整过后会带来更多惊喜也说不定呢。

没想到,1年后,大融城彻底落幕。

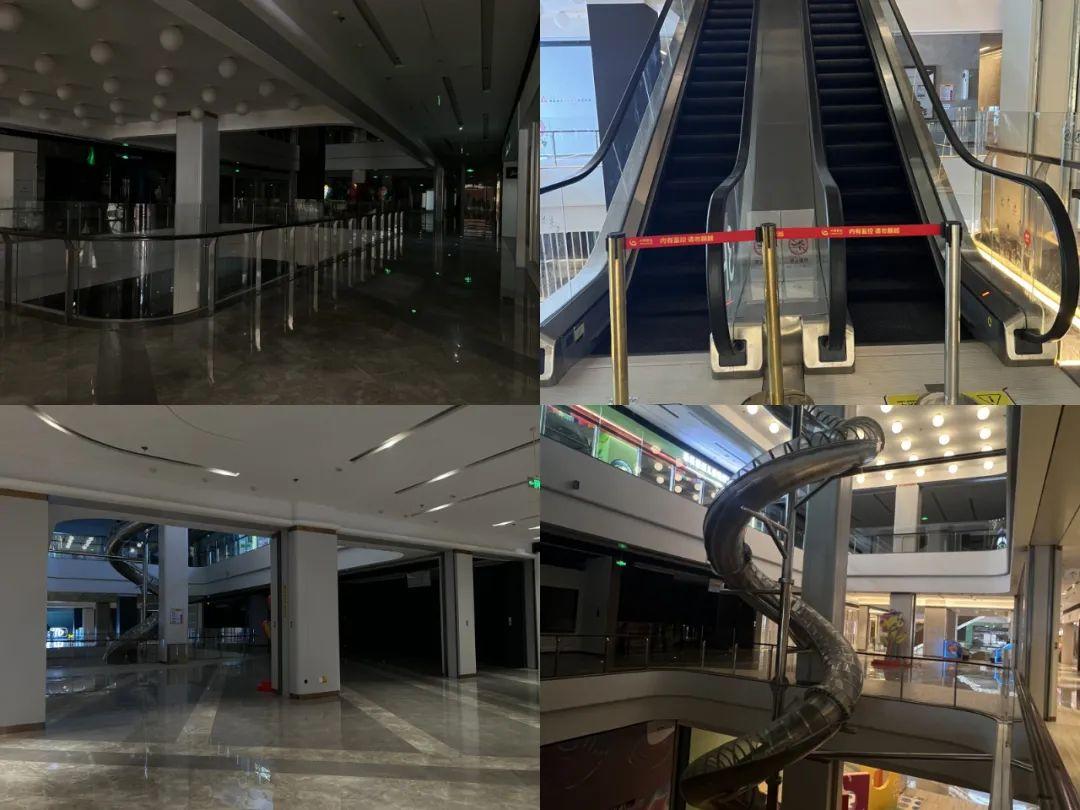

实探现场,故地重游,难免觉得唏嘘。

“大融城”已被“家饰佳”取代

整个商场大部分商铺都已撤柜,只有少数几家店还在营业。

一楼的“雅戈尔”依然坚挺,“奈雪的茶”里偶尔还有客人进进出出,抓娃娃机的音乐配合着灯光,在昏暗的空间里很是显眼。

楼上的餐饮只剩下必胜客、豪客来等连锁店还在营业。

其余楼层大多是人去楼空,连灯都不开了,上下扶梯也只开放了几处。

开业之初的大融城,定位时尚潮流、娱乐体验、网红流量、首店集合。

双层主力大店HAYDON、野火ArtLab艺术实验室、年轻化的魅KTV、商圈首家高标空中篮球馆、开创全国环幕剧本杀先河的囍唐剧本杀..赚足了关注度。

受年轻人欢迎的明星周边店“微店park”,开业时有多热闹,现在就有多冷清。

如今都已消失,连拍照打卡墙、手绘墙甚至形象IP向日葵都不见了,只剩下门口2座太阳花雕塑。

底下写着一行字:太阳永远升起。

可惜太阳已不是那个太阳。

新开的家饰佳,是集家居、建材、电器、艺术设计、休闲娱乐于一体的商业体。

目前,商场还在招商中。

家饰佳这三个字,虽然对普通消费者来说,有点陌生,其实和这座商场渊源已久。

从汇龙城到家饰佳

铁打的房东,流水的租客

梳理一下这座商场的发展史,就能发现,“家饰佳”其实一直是背后的房东。

由郑州中诚置业开发的汇龙城,2002年底开业,曾号称郑州商业“航母”,但经营状况不佳,两次开业、两次关门。

2005年,百盛“拿下”汇龙城,郑州正式迎来百盛购物广场。

同年,上海家饰佳以3亿元,从郑州中诚置业和两百余名小业主手里,完成了对郑州“汇龙城”的收购,当起了房东。

到2017年百盛撤出郑州前,上海家饰佳一直是躺赚的“包租婆”角色。

图源: 袁晓强| 猛犸新闻

百盛退出后,老房东上海城市发展控股有限公司(家饰佳背后控股股东)收回物业经营权,改造升级并重新招商,筹划“igo大乐城”。

结果4年过去了,原本计划2020年开业的大乐城,还未问世便夭折。

一直到2021年4月13日,上海城市发展控股有限公司与光大安石就“I Go大乐城”签署合作协议,并随之更名为:郑州CITY·大融城,由光大安石进行独立全面招商运营。

大融城原本计划2021年五一开业,但受疫情影响,延期至12月,压线启幕。

郑州大融城是光大安石旗下第20座大融城,光大安石做的项目90%都是城市更新改造类项目,大部分是并购而来或者接手的烂尾项目。

大融城经过短短256天的筹备期,77天的进场装修期,开业创造了98%招商率,95%开业率,38万开业客流、2100万销售额的成绩。

一切仿佛让人看到了希望。

结果却是,开业不到2年,黯然退场。

一方面是大环境的影响,另一方面,是房东和运营方在成本投入、利益分配等问题上闹掰,多次诉诸法庭。

郑州最核心的二七商圈里,同一块寸土寸金的地方,20年经历了4座商场,除了熬了12年的百盛,几乎个个“短命”。

有网友说:百盛退场以后,这个地方风水宝地就不行了。

还有网友说:这地方真的“地邪”。

如今,老房东亲自操盘,家饰佳进场开家居建材广场,能改写这座商场的命运吗?

闹市区里开家居商城

能出现奇迹吗?

郑州的家居商城已经不少了,宜家、红星美凯龙、居然之家、金马凯旋、凤凰家居城、福蒙特、中博、华南城...两只手都数不过来。

而家饰佳,未来或许是离郑州市中心最近的一个。

从公众号“家饰佳生活广场”的名字来看,这里未来不止是家居馆,而是将艺术设计、时尚潮流与家居生活相结合,倡导高端品质生活,给消费者带来全新的购物体验。

未来:

负一楼是智能生活馆,一楼是当地艺术馆,二楼是原创设计馆,三楼是奢品大牌馆,四楼独家定制、国际睡眠馆,五楼全球美食家、时尚潮流馆,六楼自然与空间,七楼漫享生活空间。

可能有点宜家沉浸式逛家居的意思了。

在竞争激烈的二七商圈,家饰佳或许能走出一条差异化的生存之路。

但是,也有人持怀疑态度:郑州人如果对上游地产行业缺乏信心,对家居家装类的消费需求能有多大呢?

我们拭目以待。

图| 家饰佳生活广场公众号

揭秘江苏苏州、无锡、常州房价未来三年的神秘走势

江苏省的苏州、无锡、常州一直以其繁荣的经济和宜居的环境而受到瞩目。然而,房价一直是人们关注的焦点。本文将从多个角度探讨未来三年这三个城市房价的可能走势,为读者带来新鲜的观点和有价值的信息。江苏省的苏州、无锡、常州是中国经济发展最为活跃的地区之一,也是房地产市场热门的目的地。然而,随着房价的不断上涨,人们开始对未来的走势产生担忧。那么,苏州、无锡、常州未来三年的房价会如何演变呢?大财经2023-07-04 18:20:050000投资机会!股价跌至3元以内的几支央企股票,核心资产被严重低估

央企,是由中央直接管理的企业,具有很强的政治、经济、资源等方面优势,具有较高的稳定性和持续性。相比其他企业,在市场风险和经济周期波动下,央企的生存能力和发展能力更加强劲和有保障。对于投资者而言,如果能够在相对低位介入央企股票,那赚钱可能就只是个时间问题了。这里仅列出股价低于3元的央企个股一览:0000连云港旅游景点大全 连云港周边旅游景点

景点级别:地址:连云港市海州区海连中路与南极北路交叉口。开放时间:8:30-17:00评分:4.2(满分5.0)人气:近期2万人去过。推荐理由:是一处江南园林布局的综合性山水园林仿古建筑群,亭台、楼、阁、廊、榭等应有尽有。公园西侧的大浦河旁,是盐河古巷,餐饮美食聚集,是休闲的好去处。门票:免费。建议游玩时长:1小时。适宜游玩季节:春、夏、秋、冬季。景点级别:大财经2023-03-25 09:33:570000delicious是什么意思 delicious香水

为什么不能用veryDelicious其实是一个表示程度很重的词,已经是“非常好吃”的含义了。所以没有必要再加一个“very”,但是可以用absolutely.verydelicious×absolutelydelicious√IloveChinesefoodsomuch,it'sabsolutelydelicious!√我太喜欢吃中国菜了,美味至极!大财经2023-03-21 19:12:010000藏得很好,下次别藏了

近日,深圳湾海关在旅检进境渠道查获一起跨境客车空调滤芯格藏匿旧手机走私入境案,共查获旧手机60台。海关关员对一辆进境客运车辆实施机检查验时发现图像异常,立即对可疑部位进行详细检查。随后在该车辆空调滤芯格内部,发现藏匿有由透明塑胶包裹的旧手机共60台。大财经2023-12-29 04:05:540000