女子花2.1元网购500根棉签,到手发现少100根被退1元,当事人:闲着无聊数的,商家也不知道少了这么多

大财经2023-05-18 17:07:411阅

11月14日,据中国网看点报道,近日,江西吉安一女子花2.1元网购了500根的棉签,收到后闲来无事就用涂鸦笔标记编号数了一下,发现整整少了100根。

该女子发文称,闲来无事用涂鸦笔数,果然只有400根,少了整整一百根,联系老板他也是大吃一惊,万万没想到我会数。

当事人曾女士称,之前在网上看到过有人买垃圾袋,数后发现数量不对。于是自己买了棉签就数了数,发现只有400根,确实少了。

随后,曾女士找到商家,商家表示很吃惊,并表示不知道进的货数量不足,愿意赔偿1元。

有网友建议向有关部门投诉,但曾女士觉得棉签价格也不贵没必要投诉,发出来也想提醒商家不要抱有侥幸心理卖货。

对此,网友纷纷表示:

“优秀,原来真的会有人数棉签啊”;

“每根都还给标记了,厉害了”;

“抛开成本不谈,卖一筒就诈骗4毛2,月销9999就是诈骗4200”

【来源:九派新闻综合中国网看点、网友评论】

声明:此文版权归原作者所有,若有来源错误或者侵犯您的合法权益,您可通过邮箱与我们取得联系,我们将及时进行处理。邮箱地址:jpbl@jp.jiupainews.com

0001

相关推荐

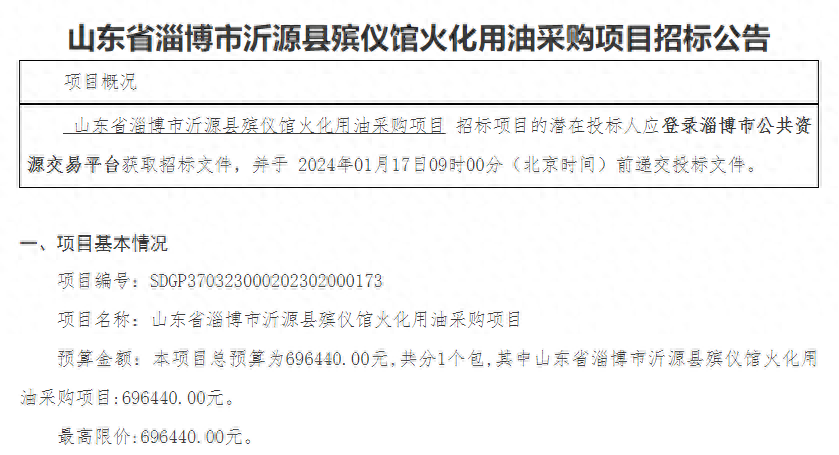

山东省淄博市沂源县殡仪馆招标火化用油采购项目,预算69.4万

近日,山东省淄博市沂源县殡仪馆发布了一项火化用油采购项目的招标公告。项目编号为SDGP370323000202302000173,预算金额为696440.00元,合同履行期限为一年。大财经2023-12-29 02:53:2600002023年前三季度中国百强城市排行榜新鲜出炉!

GDP排名前十的城市:强者恒强第一上海(GDP:30,866亿元):上海作为我国的经济中心,2023年前三季度GDP达到了30,866亿元,稳居榜首。上海在金融、贸易、航运等方面具有领先优势,且正在加速向科技创新转型。第二北京(GDP:29,753亿元):北京作为我国的政治、文化、科技中心,2023年前三季度GDP为29,753亿元,排名第二。北京在信息技术、生物医药等领域具有竞争优势。大财经2023-11-15 13:22:010003广州市少年宫 广州市少年宫招聘

广州市少年宫8月28日发布通知称,广州市少年宫2022年第二学期学期班将于9月2日(星期五)起陆续开课。逢周五上课的课程,9月2日开课;逢周六上课的课程,9月3日开课;逢周日上课的课程,9月4日开课;逢周三上课的课程,9月7日开课。0000金融圈也内圈!茅台集团旗下私募招投资经理,30岁以上的没机会

金融界5月9日消息互利网公司35岁用工红线正在“拷打着”无数互联网人,而如今这股互联网的内圈风正在刮向金融圈。近日,A股“股王”贵州茅台控股股东贵州茅台集团在官网发布了一则招聘公告,其控股的茅台(贵州)私募基金管理有限公司(简称“茅台私募”)拟招募投资经理、投资者关系经理、基金法务经理和投后管理经理等共计7人。大财经2023-05-10 14:54:250000