夫妻间个税专项附加扣除如何分配?一文看懂

申税小微,这两天我在填报专项附加扣除,我看有些扣除项目可以由夫妻双方中的一方全部扣除,还有些可以夫妻双方各扣一半,可以给我介绍一下吗?

别急~专项附加扣除的确有很多种分摊方式,今天,申税小微带您来盘点一下,在一个小家庭中,个税专项附加扣除项目到底有哪些分配方式,讲清夫妻间各类“专项附加扣除”的情形~

一、既可选择由夫妻分别按照50%扣除,也可由夫妻选择一方100%扣除的情形

1 子女教育

纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月1000元的标准定额扣除。父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

有多子女的父母,可以对不同的子女选择不同的扣除方式。例如:对子女A可以选择由一方按照每月1000元的标准扣除,对子女B可以选择由双方分别按照每月500元的标准扣除。

2 3岁以下婴幼儿照护

纳税人照护3岁以下婴幼儿子女的相关支出,按照每个婴幼儿每月1000元的标准定额扣除。

父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

特殊情形:

夫妻双方婚前分别购买住房发生的首套住房贷款

如果您存在夫妻双方婚前分别购买住房发生的首套住房贷款的情形,那么其贷款利息支出,婚后可以选择其中一套购买的住房,由购买方按扣除标准的100%扣除,也可以由夫妻双方对各自购买的住房分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

二、只可选择由夫妻一方100%扣除的情形

1 大病医疗

在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算时,在80000元限额内据实扣除。

纳税人发生的医药费用支出可以选择由本人或其配偶一方扣除,未成年子女发生的医药费用支出可以选择由其父母一方扣除。纳税人及其配偶、未成年子女发生的医药费用支出,可按规定分别计算扣除额。

2 住房贷款

纳税人本人或者配偶单独或者共同使用商业银行或者住房公积金个人住房贷款为本人或者其配偶购买中国境内住房,发生的首套住房贷款利息支出,在实际发生贷款利息的年度,按照每月1000元的标准定额扣除,扣除期限最长不超过240个月。纳税人只能享受一次首套住房贷款的利息扣除。

经夫妻双方约定,可以选择由其中一方扣除,具体扣除方式在一个纳税年度内不能变更。

3 住房租金

纳税人及配偶在主要工作城市没有自有住房而发生的住房租金支出,可以按照规定享受住房租金专项附加扣除。

住房租金支出由签订租赁住房合同的承租人扣除,夫妻双方主要工作城市相同的,只能由一方扣除,夫妻双方主要工作城市不相同的,且各自在其主要工作城市都没有住房的,可以分别扣除住房租金支出。

三、只能本人扣除,夫妻间无法分配的情形

1 赡养老人

纳税人赡养一位及以上被赡养人的赡养支出,统一按照以下标准定额扣除:

(1)纳税人为独生子女的,按照每月2000元的标准定额扣除;

(2)纳税人为非独生子女的,由其与兄弟姐妹分摊每月2000元的扣除额度,每人分摊的额度不能超过每月1000元。可以由赡养人均摊或者约定分摊,也可以由被赡养人指定分摊。约定或者指定分摊的须签订书面分摊协议,指定分摊优先于约定分摊。具体分摊方式和额度在一个纳税年度内不能变更。

2 继续教育

纳税人在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。同一学历(学位)继续教育的扣除期限不能超过48个月。纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的支出,在取得相关证书的当年,按照3600元定额扣除。

//

政 策 依 据

1. 《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)

2.《国家税务总局关于修订发布个人所得税专项附加扣除操作办法(试行)的公告》(国家税务总局公告2022年第7号)

3. 《国务院关于设立3岁以下婴幼儿照护个人所得税专项附加扣除的通知》(国发〔2022〕8号)

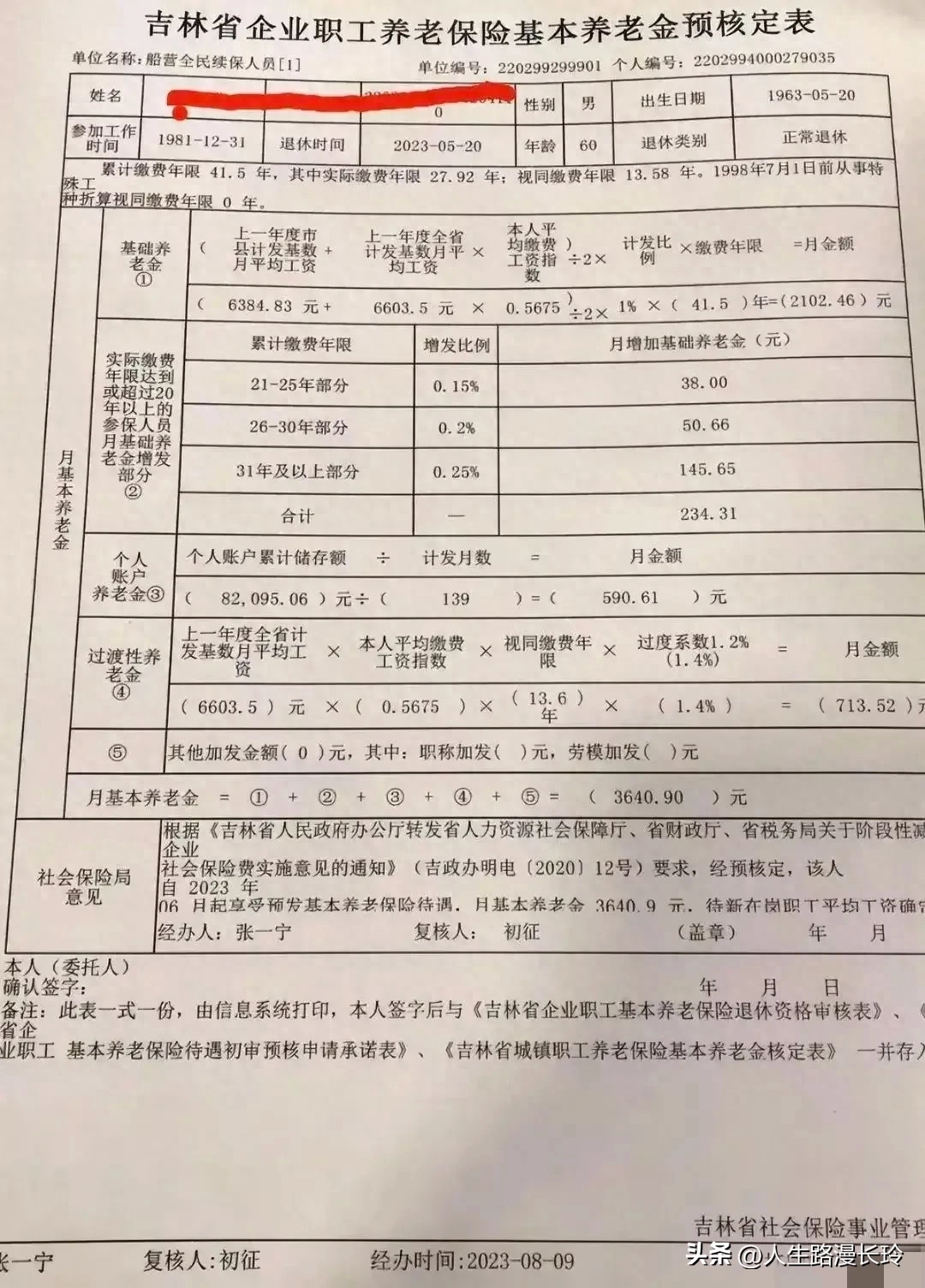

《吉林省企业职工养老保险基本养老金预核定表》

#头条创作挑战赛#姓名性别男出生日期1963-05-20参加工作时间1981-12-31退休时间2023-05-20年龄60退休类别正常退休累计缴费年限415其中际限27.92年费年限13.58年。1998年7月1日前从事特殊工种折算视同缴费年限0年。大财经2023-10-26 04:39:510004美元想要收割世界的底层逻辑(下篇)

01那么核心来了,美元如何收割全世界?收割的对象就是新兴国家,先培养韭菜,韭菜长肥了再收割韭菜。美国人完成工业化,从产业资本转向金融资本,脱实向虚,除了保留自己高科技产业,其他低端产业转移到成本更低的国家去。发展中国家也乐意接受这些转移过来的低端产业,因为发展中国家有个核心的比较优势--人力成本极低。造出来的产品性价比高,可以用大量的廉价商品换回更多的美元,完成工业化的原始积累。大财经2023-07-27 03:45:020001有关长城的故事 长城的民间传说故事

编者按:迎虎年新春,过幸福中国年!大家好,这里是闪电夜读。值此新春佳节,闪电夜读专栏推出“虎年说虎”作品征集活动,共庆2022年虎年春节。今晚,青州融媒主播曹瑞芳与大家分享关于“虎”的文化故事。牛年从勤勤恳恳耕耘中平安度过,迎来了风生水起、奋发腾跃的虎年。说起老虎,那个“王”字当头,眼睛炯炯有神,威风凛凛,龇着大牙,腾空而跃的英姿,就浮现在人们眼前,心中顿时滋生许多害怕和敬畏。大财经2023-03-24 01:00:230001静脉曲张怎么治疗最好的方法 一味中药治静脉曲张

已经退休的张老师今年已经60多岁了,他的双腿“青筋突起”已经20多年了,时不时就会出现肿胀疼痛的感觉,但是一直没有重视。突然有一天,张老师的左腿肿胀了起来,并且疼痛难忍,彻夜难寐,还有咳嗽、胸闷的症状。于是,家里人将张老师送到医院就诊。在经过详细的检查后发现,由于血液淤滞,张老师下肢的浅静脉曲张内形成了血栓,并且蔓延到了深静脉。大财经2023-03-13 18:21:160000qq被冻结了怎么解冻 qq被冻结会自动解冻吗

蓝鲸TMT频道7月15日讯,大量QQ用户反馈账号被封,冻结理由都是违规业务行为。据了解,大多数账号在同一时间被封,寻求解封时,需要致电人工客服解决,但腾讯客服无法转接人工。有网友反映称,QQ号在没有进行任何违规操作的情况下突然被冻结。期间视频人脸验证显示验证失败。截至发稿,腾讯方面暂未回应。本文源自蓝鲸财经0000