万方科技IPO(坏账损失逾五千万,现金流吃紧仍大额分红)

总的来说,万方科技的现金流在报告期内常年处于负值(即现金流出远大于现金流入),这已经不单单是无法与净利润相匹配的问题了,而是公司的经营长期处于一个病态化的运行区间,即上述提及的从企业的价值角度出发,未来现金流量才是核心指标。也就是说,公司目前在空有利润的情况下,根本无法做到“利润应切实转变为现金流入企业”。

经计算,报告期各期,万方科技的应收账款、应收票据和应收款项融资合计占流动资产比重各期分别为44.88%、51.15%和62.55%。

一 细分产品收入波动大,业务可持续性存疑

4.资金状况举步维艰,分红之心却一片热忱

(2)自主可控信息化装备随国防大系统或大项目存在一定的调试、部署时间窗口,且产品订单受军方整体部署、列装计划、经费安排等影响亦存在一定的波动性;

据招股书,报告期内,万方科技客户群体主要为总体单位、军队客户,订单获取方式主要为商业谈判、单一来源采购(只从一家承制单位采购装备的采购方式)、招投标。

2021年11月1日,中央军委主席习近平签署颁发了《军队装备订购规定》,按照军委管总、战区主战、军种主建的总原则,进一步规范了军队装备订购工作的管理机制,深化了装备竞争性采购方式。竞争性采购方式的推广普及意味着为其他供应商参与到总体单位或军队等客户的商业谈判、招投标程序提供了机会,因此会在一定程度上加剧行业竞争,这对万方科技业单一来源订单的持续获取也将产生不利影响。

众所周知,要实现企业的价值,有两点至关重要:其一,企业要有利润;其二,利润应切实转变为现金流入企业。万方科技不仅在营收增长上陷入低迷,公司的现金流似乎也陷入了巨大的困境。详情如下:

报告期各期末,万方科技应收账款账面余额分别为1.82亿元、3.80亿元和6.07亿元,占营业收入的比例分别为59.35%、56.98%和94.99%,各期占比均超50%,其中2022年更是达到惊人的94.99%!如此夸张的应收账款占比,基本上就是说公司在2022年的营业收入都只是账面数据,实际上并没有真正的资金入账。从另一个角度来说,由于公司在2022年整个年度几乎都无法收到实际货款,生产经营活动恐怕都在受“现金流紧张”的钳制。

此外,万方科技存货账面价值各期分别为1.30亿元、1.86亿元和2.88亿元,占各期末流动资产比例各期分别为43.00%、43.35%和32.85%。

(资料来源:招股书)

(资料来源:审核问询回复)

然而,即使是万方科技已经处于这样一种“举步维艰”的资金周转困境,却依旧无法阻挡其热衷于分红的巨大决心。2020年,万方科技分红1650万元,2022年,再度大手笔分红4042.50万元,累计分红总额达5692.5万元,分红手笔不可谓不“豪爽”。

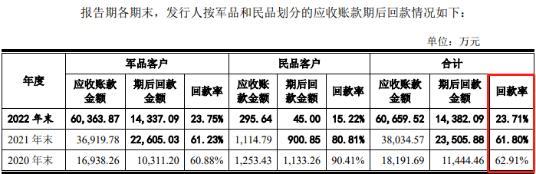

值得一提的是,即便万方科技的应收账款占营业收入比例长期处于相当高的数值,但其应收账款期后回款比例却仍然不尽如意,各期分别仅有62.91%、61.80%和23.71%,回款速度异常缓慢。

(1)自主可控信息化装备定制化特征较为明显,产品的型号改进、配置或参数存在部分调整情形,从而构成新的产品型号,而原产品型号则呈现出收入大幅下滑或降为0的情形;

1.企业价值病态化发展:经营现金流长期为负

报告期各期,万方科技经营活动现金流量净额分别为-2694.26万元、-10688.36万元和-1847.37万元;各期净利润分别为1265.59万元、15784.47万元及10783.10万元。可以看到,在报告期伊始(2020年),万方科技的经营活动现金流净额(-2694.26万元)便与其净利润(1265.59万元)差异甚大,而在随后的一年里,公司现金流更是一路下滑,暴跌至-10688.36亿。

通过华声财报分析总结,万方科技针对深交所的质疑共作出了以下三点解释:

2.信用减值损失逐年增大

上述应收类款项和存货合计占万方科技各期流动资产比例分别为87.88%、94.50%和95.40%。可以看到,报告期内,万方科技的资金结构十分糟糕,仅存货和应收类款项便牢牢占据了流动资产超90%的部分,如此状况势必将极大程度影响到公司的整体运营。

(3)公司部分产品为报告期内研发批产定型产品,报告期中后期才开始实现批产销售收入。

二 报告期坏账损失逾五千万,现金流吃紧难抑分红冲动

(2)无线通信装备对空通信车2021年仅实现收入1788.60万元;自主可控信息化装备通用计算机服务器及网络设备B在2019年实现收入1780.00万元、2022年实现收入1606.00万元。

透过万方科技的信用减值损失逐年递增这一现象,我们还注意到伴随着万方科技营收规模的持续扩增,其应收类款项体量也在同时急剧增大。

3.应收账款占比奇高,且期后回款速度缓慢

扬州万方科技股份有限公司(下称:万方科技)就是一家主要从事军用自主可控信息化装备、航空航天特种保障车辆、无线通信装备等产品研发、生产和销售的企业。

尽管万方科技报告期内自主可控信息化装备业务收入占主营业务比重较为稳定,但其细分产品的收入却波动较大:

从产品角度来看,自主可控信息化装备业务收入占万方科技主营业务收入的比例分别为67.40%、83.13%和72.39%,是公司主营业务收入的主要来源,也是报告期内的核心产品类别,进一步可细分为综合控制类设备、指挥控制类设备、通信控制类设备等产品。

从客户数量角度来看,报告期各期,万方科技新增客户分别为54家、71家和49家,对应取得销售收入分别为1809.42 万元、1411.95万元和3400.94万元,占当期营业收入比例分别仅为5.90%、2.12%和5.32%。可以看出,虽然万方科技新增较多客户,但对公司整体销售收入的贡献程度处于较低水平,意味着万方科技业务收入主要仍是来源于老客户,因此在一定程度上对老客户存在依赖。

综上,业绩增势疲软、现金流“一负再负”、应收账款占比奇高……以及,约七成以上订单都来源于商业谈判、单一来源采购,这些都是容易滋生行贿受贿的灰色地带,此外,万方科技毅然决然选择在现金流吃紧、应收账款、存货双高的背景下大额分红,实在是非常可疑,而这一整条“疑点链”或将引起上市委的重点关注,甚至是其最终在IPO进程中“折戟沉沙”的重要原因。

(1)2021年,综控类设备A及其模块A实现收入合计4.43亿元,该产品用于火箭军和航天系统的指挥控制系统中,2022年客户订购数量较少,相关收入减少为1.59亿元;

国防支出预算的持续提高是中国提升国防军事实力、保障国防安全的必要条件,近年我国持续加大军费投入,根据中国产业信息网数据预测,预计到2025年,国防信息化开支可能会达到2513亿元,占国防装备的40%,测算未来十年军工电子信息化投入总额将达到1.5万亿元。

其中,单一来源采购订单的各期收入占比分别为32.63%、15.67%和26.22%,合同数量占比分别为57.72%、47.39%和37.37%,对应订单客户主要为军队。

公开消息显示,万方科技拟冲刺创业板IPO上市,计划募资8.10亿元,创业板上市委员会将于5月12日审议其首发事项。透过现象看本质,华声财报分析发现万方科技潜存一些问题和风险,具体如下:

尽管万方科技上述这些解释有一定的合理性,但深交所却并未被其说服,不仅在第一轮、第二轮审核问询函中连续追问,在最终的意见落实函中也是再次予以质疑。显然,深交所肯定是对万方科技作出的解释并不满意。然而,面对深交所接连追问,万方科技也仅仅只是将前期的回答又汇总重复了一遍,未做更进一步的详细说明,至于最终是否能被深交所审核中心所采纳,目前看来还存在诸多疑问。

但这种大幅增长并未得到维系,在随后的2022年,万方科技营业收入成长态势便趋于疲软,同比下降了4.27%。

2020年、2021年和2022年(下称:报告期),万方科技的营业收入分别为3.07亿元、6.67亿元和6.39亿元,2021年营收相较前一年翻倍有余,

本文源自华声财报

另外,由表格中的信息不难分析,万方科技的信用减值损失来源主要可以归类为三项,即由于营业收入大幅增长导致的应收账款、应收票据以及其他应收款期末余额大幅增加。

对此,深交所要求万方科技说明“部分自主可控信息化装备细分产品的销售是否具有偶然性,结合上述情况,分析说明与主要客户交易的可持续性。”

招股书显示,2020年至2022年,万方科技信用减值损失逐年增大,各期金额分别为-683.19万元、-1744.26万元和-2663.63万元,合计高达5091.08万元。

正在请求数据,请稍候!

正在请求数据,请稍候!动批、大红门、隆福寺等腾退空间纷纷将在年底华丽转型 “腾笼换鸟”换得“凤凰涅槃”

原动批世纪天乐大厦疏解腾退后,改造成为北京金融科技中心,将于2023年下半年完工。(和冠欣摄)从动批地区最大市场变身北京金融科技中心,到大红门服装商贸城转型南中轴国际文化科技园,再到昆泰大厦即将成为朝外地区又一座活力地标……疏解非首都功能的背景下,一批腾退空间悄然变身,在城市更新中完美蜕变。大财经2023-06-19 11:41:3200017个外星人真实图片 外星人图片高清

作者:赵斐6月16日美国前总统克林顿在一档访谈节目中谈到,他在任期间曾派时任美国国家安全顾问SandyBerger去51区调查外星人的真相,顿时引起了全世界的广泛关注。51区是内华达州南部的一个空军基地,是美军秘密研发和测试隐形侦察机和飞行器的地方。由于它过于神秘,因此一直以来总是和不明飞行物(UFO)扯上关系。00002024年1月11日股市热点前瞻

工信部等十三部门发布关于加快宽带边疆建设的通知长飞光纤(601869)全球光纤光缆行业的领先企业,已深耕光通信领域多年。共进股份(603118)国内大型的宽带通讯终端生产商。发改委印发《城乡冷链和国家物流枢纽建设中央预算内投资专项管理办法》的通知海容冷链(603187)专注于商用冷链设备,与国内外知名商业超市建立了良好的合作关系。大财经2024-01-12 11:57:470000淄博楼市成交量暴涨7成,成为今年前4月楼市最热城市

金融界4月23日消息,日前,易居房地产研究院发布的《2023年4月的50城新房成交预测报告》(下称“报告”)显示,淄博成为今年前4月楼市最热城市,淄博2023年1月1日-4月16日成交套数为10417套,成交面积为133万平方米,而其2022年1月1日-4月16日淄博全市新建商品住宅成交套数仅为5961套,成交面积为75万平方米。如此对比,成交套数和成交面积同比增速分别为75%和77%。0000两部门延续实施全年一次性奖金个人所得税政策

【简介】为进一步减轻纳税人负担,财政部、税务总局28日对外发布公告,明确延续实施全年一次性奖金个人所得税政策。记者:王雨萧、申铖编辑:田宇新华社国内部出品0000