2022年度山西省人力资源和社会保障事业发展统计公报公布

2022年度山西省人力资源和社会保障事业发展统计公报公布——

3项社会保险基金收支基本平衡

近日,省人社厅公布了2022年度山西省人力资源和社会保障事业发展统计公报。9月4日,山西晚报记者通过一组组详实的数据,对就业、社保、人事人才、劳动关系、人社帮扶等“民生账本”进行了梳理。

第三产业就业人员占比49.4%

数据显示,2022年末全省就业人员1672万人,其中城镇就业人员987万人,占全省就业人员比重59%。全省就业人员中,第一产业就业人员占24.8%,第二产业就业人员占25.8%,第三产业就业人员占49.4%。

和2020年、2021年统计公报比较发现,近3年我省就业人员基本持平,第三产业就业人员占比略有下降。2020年、2021年第三产业就业人员占比分别为50.4%、51.1%,2022年第三产业就业人员占比不足一半。

2022全年城镇新增就业46.28万人,城镇失业人员再就业16.95万人,就业困难人员就业3.56万人。当年,全省人力资源市场用工需求大于劳动力供给,岗位需求与求职人数的比率约1.61,供求总体保持平衡。

年末基金累计结存2072.87亿元

2022全年,全省基本养老保险、失业保险、工伤保险3项社会保险基金收入合计1650.72亿元,基金支出合计1658.11亿元,全年基金收支保持基本平衡。年末基金累计结存合计2072.87亿元。

备受大众关注的养老保险方面,2022年基本养老保险基金收入1567.30亿元,基金支出1562.20亿元,年末基本养老保险基金累计结存1886.67亿元。

2022年,全省参加城镇职工基本养老保险人数1065.84万人,比上年末增加50.65万人。其中,参保职工751.17万人、参保离退休人员314.68万人,分别增加40.64万人和10.02万人。全年城镇职工基本养老保险基金收入1407.93亿元,基金支出1480.77亿元,年末城镇职工基本养老保险基金累计结存1489.93亿元。

失业保险方面,2022年末全省参加失业保险人数531.45万人,比上年末增加26.97万人。年末领取失业保险金人数3.22万人,比上年末减少0.45万人。失业保险金月人均水平1598元,比上年增加205元。

工伤保险方面,2022年末全省参加工伤保险人数664.96万人,比上年末增加24.84万人。全省新开工工程建设项目工伤保险参保率100%。全年认定(视同)工伤26932人,评定伤残等级18549人。全年有8.25万人享受工伤保险待遇。

全省事业单位公开招聘25761人

2022年,共组织补贴性职业技能培训60.69万人次。其中:培训企业职工43.88万人次,培训失业人员0.88万人次,培训毕业年度高校和中职毕业生1.18万人次。

2022年共有69万人次参加职业资格评价或职业技能等级认定,57.52万人次取得职业资格证书或职业技能等级证书,其中1.01万人次取得技师、高级技师职业资格证书或职业技能等级证书。

事业单位公开招聘制度全面推行,2022年全省公开招聘事业单位工作人员25761人,相比2021年多招聘8391人,其中省直事业单位3177人、各市事业单位22584人。

为10.8万名劳动者追发待遇

2022年,全省报送人力资源社会保障部门审查并在有效期内的集体合同累计3.44万份,覆盖职工641.89万人。

2022全年全省各级劳动保障监察机构共主动检查用人单位17152户次,涉及劳动者67.57万人次。书面审查用人单位4062户次,涉及劳动者23.4万人次。全年共立案查处各类劳动保障违法案件111件。

加大劳动保障监察执法力度,通过立案和协调方式为10.8万名劳动者追发工资等待遇15.4亿元。督促用人单位与36610名劳动者补签劳动合同。督促114户用人单位办理社保登记。

脱贫劳动力务工总量上百万人

全省人力资源和社会保障部门组织实施人社帮扶专项行动,用足用好就业、技能、社保、人才人事等方面政策,带动人社帮扶各项重点工作取得积极进展。

2022年,全省脱贫劳动力务工总量达到101.06万人,比上年增加5.95万人。全年组织培训农村转移就业劳动力11.52万人,脱贫劳动力2.01万人。全年共为169.49万困难人员代缴城乡居民基本养老保险费,困难人员参加基本养老保险实现应保尽保。全年招募592名高校毕业生到基层开展“三支一扶”服务。实施“乡招村用”政策,招聘77人服务乡村振兴重点帮扶县。

103项人社服务实现“掌上办”

积极推进以社会保障卡为载体的居民服务“一卡通”应用工作。2022年末,全省社会保障卡累计持卡人数3536万人;领用电子社会保障卡人数1956万人,申领电子社保卡人口覆盖率达56%,电子社保卡在26个渠道提供服务,并开通83项本省属地服务。

对接全国一体化政务服务平台,已开通76项服务“一网通办”,包括33项服务“跨省通办”。“民生山西”APP用户1650万人,实现103项人社服务“掌上办”。山西晚报记者 武佳

养老金涨幅3.8%,5000元以下的,最多能涨多少钱?附3个计算案例

根据公开报道,人力资源社会保障部和财政部已经于2023年5月22日下午发布了《关于2023年调整退休人员基本养老金的通知》,根据通知规定,2023年养老金调整水平为:全国调整比例按照2022年退休人员月人均基本养老金的3.8%确定。各省以全国调整比例为高限确定本省调整比例和水平。大财经2023-06-05 20:25:000001美国几大银行掌门将就债务上限僵局会晤参议院多数党领袖

距离美国潜在的灾难性违约还剩两周,参议院多数党领袖查克·舒默将于周三与美国几大银行的负责人会面讨论联邦债务上限僵局。据一位知情人士透露,摩根大通首席执行官杰米·戴蒙及花旗集团首席执行官JaneFraser等人将出席上午11点开始的此次会晤。财政部长珍妮特·耶伦预计也将于本周会晤金融界高管。本文源自智通财经0000山东80后低调大佬,掌握千亿电商帝国

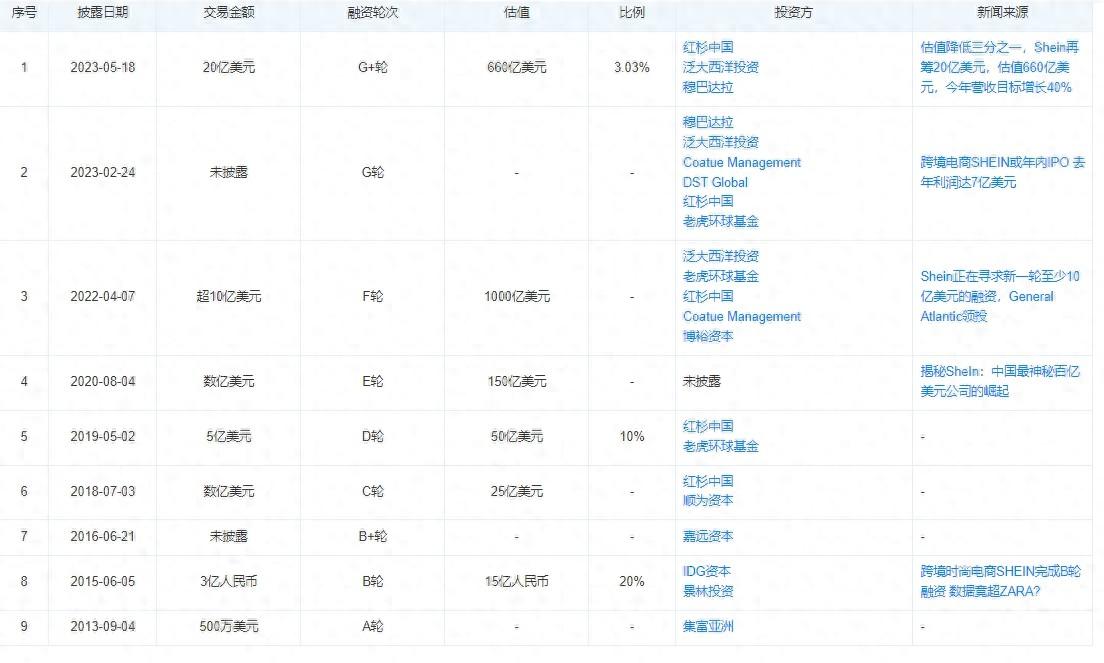

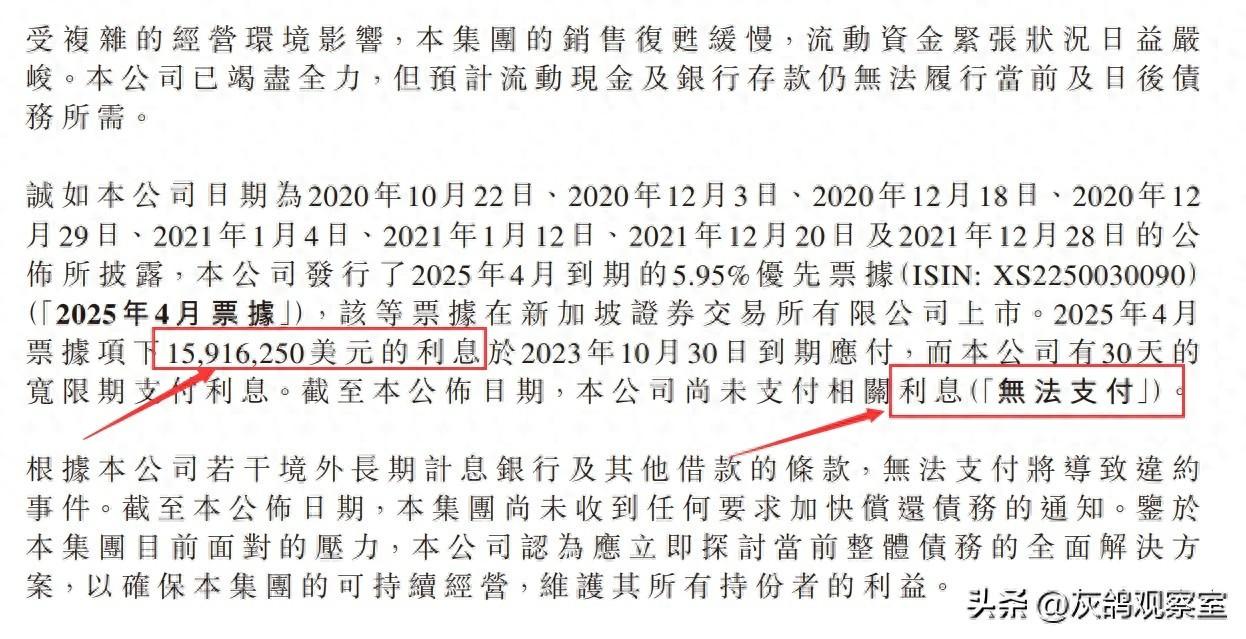

大财经2023-12-04 13:39:090000又一大佬“透支”,无钱偿还1.1亿利息,也姓许,也上过城楼

2013年,中国平安、阿里巴巴、腾讯一起合作成立众安保险,开业那天,马明哲、马云、马化腾“三马”同槽,掀起了一波“马姓”热潮,“三马”还被收录进了网络百科词汇。2019年,70周年国庆,许家印、许荣茂、许健康一起受邀登上天安门城楼,“三许”同楼,风光无限,“许姓”在互联网上也引起了一波前所未有的热度。大财经2023-12-04 21:12:130000