新能源汽车景气度跟踪:M4新车型贡献订单新增量,4月订单稳步提升

进入5月,“五一”小长假带动消费进一步复苏,配合适当的促销、优惠活动,有望进一步刺激终端需求,助于车企在手订单的积累,订单量有望逐步向好,考虑到新车产能需要一定时间爬坡,因此5月交付量有望稳步提升。

1. 2023年4月新能源汽车订单跟踪与回顾

1.1. 周度订单跟踪:车展后新车型逐步爬坡,订单整体呈周度改善

天风数据团队访问60位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集72份样本进行系统梳理。本周问卷调查中共访问9家车企,根据我们进行的调查问卷数据得:

造车新势力(调研合计3家):第4周新增订单0.5-1.0万辆,相比3月同期 10%至 20%。

自主品牌(调研合计5家):第4周新增订单8.0-9.0万辆,相比3月同期 10%至 20%。

合资品牌(调研合计1家):第4周新增订单0-0.5万辆,相比3月同期-10%至 0%。

1.2. 月度订单跟踪:头部自主品牌引领整体需求稳步回升

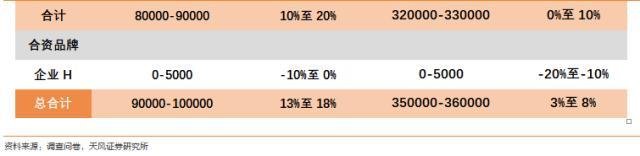

2023年4月全月订单跟踪:9家车企新增订单35-36万辆,新增订单较3月同期 3%至 8%,4家车企新增订单的环比增速高于整体水平。

造车新势力(调研合计3家):4月新增订单2.0-3.0万辆,相比3月同期-15%至-5%。

自主品牌(调研合计5家):4月新增订单32.0-33.0万辆,相比3月同期 0%至 10%。

合资品牌(调研合计1家):4月新增订单0-0.5万辆,相比3月同期-20%至-10%。

4月第 4 周订单同比环比均有所改善,主要系头部自主品牌新车型订单量增加所致。具体来看,M4W4 9家车企共计新增订单9-10万辆,较上月同期M3W4 13%至 18%,3家车企新增交付的同比增速高于整体水平。回顾4月,全月订单完成量在 35-36 万,较3月同比 3%至 8%,部分新势力、自主品牌改善明显。

4月中旬上海车展举办,新车型陆续发布并开启预定,导致部分消费者的观望情绪得到缓解,新车型接棒“降价”,订单量呈周度改善态势。我们认为,上海车展上发布新车型有望带动上半年订单量逐步改善,从4月W3和W4数据来看,新车型订单贡献呈周度环比改善,有望在后续近几个月逐步爬坡至稳态,贡献订单新增量。并且进入5月,“五一”小长假带动消费进一步复苏,配合适当的促销、优惠活动,有望进一步刺激终端需求。

2. 2023年4月新能源车销量跟踪与回顾

2.1. 周度交付量跟踪:本周边际改善显著,降价积累订单逐步提振交付

2023年4月第4周(4.22-4.28)交付量跟踪:9家车企共计交付9.0-10.0万辆,交付量较3月W4同比 8%至 13%,4家车企新增交付的环比增速高于整体水平。根据我们进行的调查问卷数据得:

造车新势力(调研合计3家):第4周交付量为0.5-1.0万辆,相比3月同期 100%至 110%。

自主品牌(调研合计5家):第4周交付量为8.0-9.0万辆,相比3月同期 0%至 10%。

合资品牌(调研合计1家):第4周交付量为0-0.5万辆,相比3月同期-15%至-5%。

2.2. 月度交付量跟踪:整体交付稳步向上,新车型产能有望逐步释放

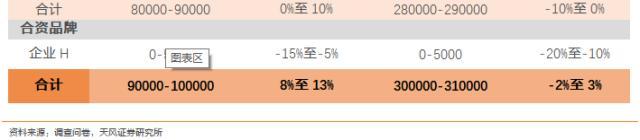

2023年4月全月交付回顾:9家车企共计交付30-31万辆,新增订单较3月-2%至 3%,4家车企交付量的环比增速高于整体水平。

造车新势力(调研合计3家):4月共计交付合计2.0-3.0万辆,相比3月同期 50%至 60%。

自主品牌(调研合计5家):4月共计交付合计28.0-29.0万辆,相比3月同期-10%至0%。

合资品牌(调研合计1家):4月共计交付合计0-0.5万辆,相比3月同期-20%至-10%。

4月第 4周交付量较上周M4W3提升显著,全月交付量相较3月呈个位数上升。具体来看,M4W4交付共计9.0-10.0万辆,较上周M4W3 43%至 48%,较上月同期M3W4 8%至 13%,4家车企新增交付的环比增速高于整体水平,部分3月降价或受到政策优惠的新势力品牌改善显著。

纵观4月整体交付节奏,在第二、三周保持稳定后,第四周交付量明显抬头,我们认为3月集中降价后,车企积累了一定的在手订单,并逐步在4月交付中体现。进入5月,随着车展后新车型陆续开启预定,五一假期带动消费进一步回暖,有助于车企在手订单的积累。进入5月,新车型交付周期陆续开启,考虑到新车产能需要一定时间爬坡,因此5月交付有望稳步提升。

3. 数据回顾及投资建议

3.1.4月第4周订单及交付跟踪

在对9家车企相关渠道专家进行的调查问卷及研判后,总结如下:

周订单跟踪:4月第4周(4.22-4.28)。9家车企新增订单9.0-10.0万辆,新增订单较3月W4同比 13%至 18%,3家车企新增订单的环比增速高于整体水平,其中部分自主品牌、新势力品牌增幅显著。

月订单回顾:4月全月9 家车企新增订单 35-36万辆,新增订单较3月同期 3%至 8%,4家车企新增订单的环比增速高于整体水平。

周交付跟踪:4月第4周(4.22-4.28)9家车企共计交付9.0-10.0万辆,交付量较3月W4同比 8%至 13%,4家车企新增交付的环比增速高于整体水平。

月交付回顾:4月全月9家车企共计交付30-31万辆,新增订单较3月-2%至 3%,4家车企交付量的环比增速高于整体水平。

3.2. 投资建议

我们认为,4月中旬上海车展举办,新车型陆续发布并开启预定,导致部分消费者的观望情绪得到缓解,新车型接棒“降价潮”,有望带动上半年订单量逐步改善,贡献新增量。从4月后两周的订单数据来看,新车型的订单贡献周度环比改善中,有望在后续近几个月逐步爬坡至稳态。交付方面,纵观4月,在第二、三周保持稳定后,第四周交付量明显抬头,我们认为3月集中降价后,车企积累了一定的在手订单,并在4月交付中逐步体现。

推荐国内自主品牌【比亚迪】、【广汽集团】、【长安汽车】、【吉利汽车】、【长城汽车】,造车新势力【理想汽车】、【小鹏汽车】;建议关注【蔚来汽车】。

本文源自券商研报精选

色戒假戏真做 s戒三段精彩片段视频

大家应该有不少人看过《色戒》吧这是一部尺度比较大的电影,不过上映没多久就被禁播了,并且这部剧还让汤唯一夜成名,狂揽上亿票房现在还有资源的同学其实看的也不是完整版了,因为导演李安其实已经删减了12分钟的戏份这部电影讲诉的是抗日时期的上海,女主王佳芝及一群爱国青年,想利用美色想接近卖国贼易先生并将之杀害,但是最后王佳芝爱上易先生给所有人惹来杀身之祸的故事大财经2023-03-23 03:53:040002阿根廷首都物价飞涨!“这仅仅是个开始”之后还会更严重?

在政治经济的旋涡中,阿根廷人民面临着沉重的生活压力。通货膨胀率的攀升,伴随着米莱的上台,使得社会陷入了巨大的不安与困境。米莱上台,自由主义调整引发了汇率自由化,让比索贬值成为不可避免的命题。这或许是中产阶级不愿面对的残酷现实,因为他们寄望米莱能够通过调整解决通货膨胀问题。然而,随着比索贬值,中下阶层将面临更大的生活压力,这成为了这场风波中一个备受关注的矛盾。大财经2023-12-15 11:10:280002世安科技2022年亏损491.69万同比由盈转亏 各地原材料成本上升

挖贝网5月4日,世安科技(430520)近日发布2022年年度报告,报告期内公司实现营业收入18,735,520.69元,同比下滑25.92%;归属于挂牌公司股东的净利润-4,916,870.82元,较上年同期由盈转亏。报告期内经营活动产生的现金流量净额为1,298,685.19元,归属于挂牌公司股东的净资产16,144,027.23元。0000瑞派尔2022年净利48.7万同比下滑85.7% 销售费用增加

挖贝网5月4日,瑞派尔(873382)近日发布2022年年度报告,报告期内公司实现营业收入49,534,388.84元,同比增长41.89%;归属于挂牌公司股东的净利润486,994.80元,同比下滑85.70%。报告期内经营活动产生的现金流量净额为-2,655,432.35元,归属于挂牌公司股东的净资产22,215,915.99元。0000数万场路演、数千份研报已成卖方常态,多家头部全年多达万份研报,数字化升级、打造智库成主流

随着上市券商于4月28日晚间出齐年报,券商研究领域的“江湖”变化渐次显现。财联社记者在梳理43份上市券商年报后发现,2022年券商研究领域至少呈现了以下几类变化:一是随着经济回暖与政策调整,券商出具研报以及举行路演的频率大幅度提高,万份年报,万场活动已较为多见。券商通过举办各式大型策略会或是特色活动以加大研究品牌的曝光度,提升服务力度;0000