国泰君安钢铁团队(重点关注特钢板块风电,火电,油气领域细分龙头)

主营业务产销规模持续扩大,新增产能不断释放。2022年,方大炭素炭素制品产量规模同比提升7.06%;常宝股份、广大特材产量规模同比提升39.93%、21.72%;望变电气电力变压器产量规模同比提升47.70%,取向硅钢产量规模同比提升17.21%,4家代表性特钢公司主营产品产量规模逐步扩张。2023年,方大炭素合肥炭素5万吨迁建项目,眉山方大5万吨新建项目投产放量,子公司成都炭材等静压石墨制品产能3万吨逐步投放;常宝股份PQF产线尚未满产,仍有提升空间;广大特材精密零部件项目逐步投产,同时持续推进特殊合金产能扩建项目;望变电气8万吨高端磁性材料项目正稳步推进,预期在23年6月部分投产并新增2-3万吨产能。随着新增产能的不断释放,我们预计4家代表性特钢公司业绩或将维持高速增长。

2023年Q1方大炭素、望变电气、常宝股份、广大特材业绩超预期。2022年,方大炭素/常宝股份/广大特材/望变电气归母净利润同比-23%/ 247%/-42%/ 67%,其中常宝股份由于下游需求维持景气,望变电气由于硅钢产能放量,两家公司业绩韧性较优。2023年Q1,方大炭素/常宝股份/广大特材/望变电气归母净利润同比 557%/ 410%/ 248%/ 119%,业绩大幅超预期。我们认为当前以风电、火电、油气管道为代表的制造业领域正处于景气周期,专注于构筑细分领域的行业技术壁垒的龙头公司正在享受景气周期下的超额利润。

2)以制造业需求为主的特钢企业表现优于普钢、资源品。2022年业绩同比提升的10家企业中,9家为特钢企业、1家为资源品企业;2023年Q1业绩同比提升的14家企业中,11家为特钢企业,3家为普钢企业。2022年及2023年Q1钢铁板块业绩改善幅度较大企业以特钢企业为主,体现出当前钢铁行业需求较为分化,以房地产、基建为主要用钢领域的普钢企业业绩保持低迷;以风电、火电、油气等制造业为主要需求领域的特钢企业业绩弹性幅度较大。

3.特钢板块:维持高景气度,重点关注风电、火电、油气

2022年钢铁板块收入下滑,归母净利润降幅相对较大。2022年,钢铁板块营业收入22117亿元,同比降低5.81%;归母净利润339亿元,同比降低70.08%,归母净利润同比降幅大于收入降幅。主要由于疫情影响及行业下游市场需求低迷影响,市场价格持续回落;同时铁矿石、焦煤焦炭等原材料价格高企,钢铁企业成本收入两端承压,2022年业绩下滑。

2.普钢板块:早周期复苏阶段,环比业绩改善

宝钢股份、华菱钢铁产销规模持续扩大,新兴铸管产销规模有所回落。2022年宝钢股份/华菱钢铁/新兴铸管产量规模分别同比 7.58% / 3.91%/-7.07%,销量规模分别同比 6.83%/ 3.11%/-3.80%。普钢龙头宝钢股份、华菱钢铁逆势扩张趋势显著,新兴铸管铸管产量维持高位,普钢产量有所下降。2023Q1宝钢股份产量1228万吨、销量1211万吨,同比 8.58%/ 8.94%。由此可见行业龙头仍然维持稳健经营的特征,产销规模逐步扩大使得产品结构主动调整的空间以及定价权逐步上升,缓慢的格局改善与公司蜕变正在加大龙头公司的长期投资价值。

1.钢铁板块:板块复苏,特钢表现优于普钢、资源品

3.2核心观点:重点关注风电、火电、油气领域

6.2 需求修复不及预期

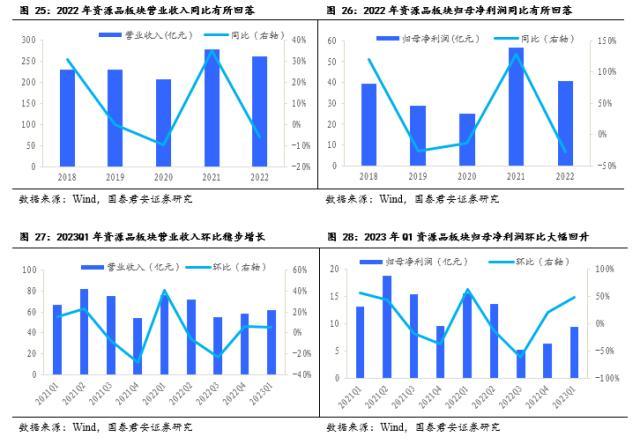

矿产业务规模持续收窄,第二收入曲线业务稳步扩张。2022年,钒钛股份钛渣业务产量同比降低11.85%;安宁股份钛精矿业务产量同比降低8.02%,钒钛铁精矿产量同比降低7.89%;河钢资源磁铁矿业务产量同比降低9.40%;大中矿业铁精粉业务产量同比降低1.98%。在钢铁行业需求低迷的背景下,主要资源品公司纷纷开辟第二收入曲线,其中钒钛股份钒产量同比提升8.25%;河钢资源铜产量同比提升1.62%,蛭石产量同比提升14.52%;大中矿业球团产量同比提升11.12%。目前,钒钛股份正持续推进6万吨熔盐氯化氯化钛白项目;安宁股份持续推进能源钛材料项目;河钢资源铜二期投产在望,将贡献较大业绩增量;大中矿业取得首个锂矿资源,收购内蒙金辉稀矿形成产业协同。各资源品公司正在不断扩张产能,打造新的收入增长极,未来业绩将存在较大提升空间。

1)需求正在温和复苏。2022年钢铁板块业绩下滑企业32家,占比76%,2023年Q1业绩下滑企业28家,占比67%。可见需求在温和复苏,业绩改善企业逐步增多。但当前需求复苏进程仍然较为缓慢,加之原料成本高企,导致现阶段业绩下滑钢企仍占大多数,改善压力仍存。

4.2核心观点:资源品价格强势,持续看好板块龙头公司

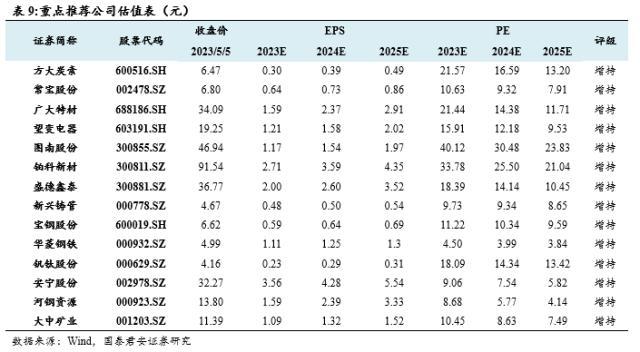

维持“增持”评级。目前钢铁板块仍处于底部区域,需求温和复苏,以制造业需求为主的特钢企业表现优于普钢、资源品。重点看好季报超预期、行业景气程度高的特钢新材料公司,包括特种石墨快速发展、业绩高增长的方大炭素,硅钢产品放量以及电网需求景气的望变电气,锅炉管及油井管需求景气的常宝股份、盛德鑫泰,产能持续扩张以及风电需求景气的广大特材,航空航天、核电领域需求景气的图南股份,具备光伏行业供应技术壁垒的铂科新材。其次,普钢龙头公司在成本管控、效率提升方面正在缓慢构筑行业护城河,推荐产品结构持续升级的华菱钢铁,技术与产品结构领先的宝钢股份,受益水利投资预期加速的新兴铸管。最后,在需求持续复苏的趋势下,上游资源品价格依旧强势,推荐钒矿与钛矿,对应钒钛股份、安宁股份,同时铁矿标的战略意义凸显,推荐河钢资源与大中矿业。

2.1板块业绩:同比承压,环比改善

2.3代表公司:华菱钢铁、宝钢股份、新兴铸管

资源品板块利润率同比回落,环比回升。2022年,资源品板块毛利率34.27%,较2021年的43.05%降低8.79个百分点;资源品板块净利润16.81%,较2021年的23.49%降低6.68个百分点。2023年Q1,资源品板块毛利率30.10%,同比下滑9.24个百分点,环比下滑4.27个百分点;资源品板块净利润16.54%,同比下滑6.33个百分点,环比提升2.82个百分点。

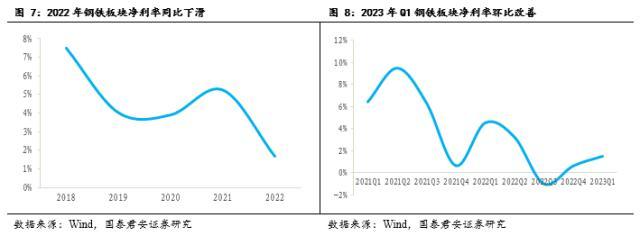

特钢板块维持高景气度,业绩稳步提升。22年,特钢板块营收2701亿元,同比增长9.65%;归母净利润188亿元,同比增长29.90%;其中22年Q4营收649亿元,归母净利润53亿元。23年Q1,特钢板块营收656亿元,同比增长7.95%;归母净利润39亿元,同比增长6.36%。特钢板块在22年及23年Q1营收及归母净利润稳步提升,23年Q1归母净利润环比虽有所下降,主要由于年初新能源汽车用钢等部分领域需求略显不足,且22Q4特钢归母净利润高基数,整体来看特钢板块维持较高的行业景气度。

3.1板块业绩:维持高景气度,业绩稳步提升

6.1 限产政策超预期放松

3.3代表公司:方大炭素、望变电气、常宝股份、广大特材

普钢板块呈现复苏态势,环比业绩大幅改善。2022年,普钢板块营业收入19155亿元,同比降低7.64%;归母净利润111亿元,同比降低88.13%;其中2022年Q4营业收入4468亿元,归母净利润-45亿元。2023年Q1,普钢板块营业收入4460亿元,同比降低5.84%,环比降0.19%;归母净利润14亿元,同比降低90.46%,环比扭亏为盈。总体来看,由于2022年Q1普钢板块高基数,板块业绩目前尚处早周期恢复阶段,归母净利润在2022年Q3实现触底后,2022年Q4、2023年Q1环比连续出现较大幅度改善,体现出板块正在逐步复苏。

1)重点看好特钢板块。首推季报超预期、行业景气程度高的特钢新材料公司,包括特种石墨快速发展、业绩高增长的方大炭素,硅钢产品放量、电网需求景气的望变电气,锅炉管及油井管需求景气的常宝股份、盛德鑫泰,产能持续扩张以及风电需求景气的广大特材,航空航天、核电领域需求景气的图南股份,具备光伏行业供应技术壁垒的铂科新材。

总体来看,我们可以总结如下几点趋势:

4)成本控制,效率提升成为普钢公司业绩比拼的关键。产能压减、产量平控的供给侧政策叠加缺乏爆发性需求增速领域,使得普钢行业已完全进入存量竞争时代,企业对于自身的成本管控、费用控制、以及效率提升将显得至关重要。无论是2023年Q1业绩改善幅度较大的酒钢宏兴、柳钢股份,还是2022年业绩同比降幅较低的华菱钢铁、新兴铸管,都是在控制好企业原料成本及费用的基础上实现业绩超预期。我们认为,在房地产难有大幅改善的周期内,普钢公司对于成本的控制将成为先行指标。

重点关注风电、火电、油气领域。当前特钢板块表现为需求分化,新能源汽车用钢、不锈钢等传统制造领域需求复苏进程较慢,且竞争格局相对拥挤;而火电、风电、油气、光伏等领域需求高速增长,且细分龙头公司凭借自身技术壁垒构筑了核心竞争优势,带动板块整体维持高景气度,也体现在了2023年Q1板块收入、利润同比提升,环比利润有所回落。当前位置,重点关注风电、火电、油气等细分特钢新材料领域公司龙头,技术壁垒叠加需求端的高景气将持续带来业绩的超预期。

本文源自券商研报精选

3)在需求持续复苏的趋势下,上游资源品价格依旧强势。推荐钒矿与钛矿,对应钒钛股份、安宁股份,同时铁矿标的战略意义凸显,推荐河钢资源与大中矿业。

2022年普钢代表公司业绩普遍承压,2023年Q1业绩仍显疲软。2022年受疫情及下游需求低迷影响,华菱钢铁/宝钢股份/新兴铸管归母净利润同比-34%/-48%/-16%,其中新兴铸管由于专注于球墨铸铁业务,经营韧性相对较优。2023年Q1虽然终端需求有所恢复,但原料价格仍维持高位加之2022年Q1普钢板块处于高基数,华菱钢铁/宝钢股份/新兴铸管2023年Q1归母净利润同比-67%/-51%/-40%,仍显疲软;环比-45%/-32%/ 15%,其中新兴铸管受益于水利需求爆发有所改善。我们认为当前业绩疲软的主要因素为房地产在竣工端的逐步复苏尚未传导至开工端导致当前实际用钢需求仍显不足,利润明显缩窄,后续持续关注地产新开工面积恢复情况。

2022年资源品公司业绩承压,2023年Q1业绩环比改善。2022年,钢铁行业利润收窄,资源品需求回落,钒钛股份/安宁股份/河钢资源/大中矿业归母净利润同比 1%/-24%/-49%/-40%,其中钒钛股份凭借钒产品产销规模稳步提升,经营韧性相对较优。2023年Q1,钢铁行业虽然有所复苏但整体仍显疲软,钒钛股份/安宁股份/河钢资源/大中矿业归母净利润同比-30%/-35%/-35%/-57%,环比 182%/ 3%/-26%/ 338%,较2022年Q4业绩低位大幅改善,其中河钢资源尚未出现明显业绩复苏,但考虑2023年铜二期项目即将投产,后续业绩仍存较大提升空间。

10家钢铁企业2022年业绩同比上涨,14家钢铁企业2023年Q1业绩同比上涨。2022年钢铁板块42家代表性上市公司中,共10家钢铁企业归母净利润出现同比上涨,分别永兴材料( 612%)、常宝股份( 247%)、望变电气( 67%)、久立特材( 62%)、铂科新材( 61%)、图南股份( 41%)、盛德鑫泰( 40%)、恒星科技( 34%)、悦安新材( 11%)、钒钛股份( 1%),其余32家钢铁企业归母净利润出现不同程度同比下滑。2023年Q1,共14家钢铁企业归母净利润出现同比上涨,分别为方大炭素( 557%)、常宝股份( 410%)、广大特材( 248%)、酒钢宏兴( 182%)、柳钢股份( 152%)、望变电气( 119%)、图南股份( 107%)、铂科新材( 103%)、友发集团( 64%)、盛德鑫泰( 54%)、安阳钢铁( 31%)、金洲管道( 30%)、久立特材( 20%)、永兴材料(15%),其余28家钢铁企业归母净利润出现不同程度同比下滑。

1.1板块业绩:2022年业绩下滑,2023年Q1温和复苏

2.2核心观点:早周期复苏阶段,龙头公司业绩改善幅度较大

2)普钢龙头公司在成本管控、效率提升方面正在缓慢构筑行业护城河。推荐产品结构持续升级、激励机制改善的华菱钢铁,技术与产品结构领先的宝钢股份,受益水利投资预期加速的新兴铸管。

资源品板块同比回落,环比提升,呈现复苏势头。2022年,资源品板块营业收入262亿元,同比降低5.86%;归母净利润41亿元,同比降低28.25%;其中2022年Q4营业收入59亿元,归母净利润6亿元。2023年Q1,资源品板块营业收入62亿元,同比降低18.86%,环比增长5.14%;归母净利润9亿元,同比降低39.51%,环比提升47.70%。总体来看,资源品板块目前尚处早周期复苏阶段,归母净利润在2022年Q3触底后,环比连续出现较大幅度改善,体现出板块正在逐步复苏。

4.3代表公司:大中矿业、河钢资源、钒钛股份、安宁股份

正 文

摘 要

2022年利润率同比提升,2023年Q1利润率环比有所回落。2022年,特钢板块毛利率12.87%,较2021年的12.04%提升0.83个百分点;特钢板块净利润7.08%,较2021年的5.93%提升1.15个百分点。2023年Q1,特钢板块毛利率12.48%,同比下滑0.17个百分点,环比下滑1.44个百分点;特钢板块净利润6.14%,同比下滑0.03个百分点,环比下滑2.35个百分点。

普钢板块利润率同比下滑,环比提升。2022年,普钢板块毛利率4.85%,较2021年的10.93%降低6.08个百分点;普钢板块净利润0.72%,较2021年的4.93%降低4.21个百分点。2023年Q1,普钢板块毛利率4.21%,同比下滑4.02个百分点,环比提升3.48个百分点;普钢板块净利润0.40%,同比下滑3.00个百分点,环比提升1.16个百分点。

3)专注细分领域,构筑技术壁垒的特钢公司业绩改善幅度大。以方大炭素、常宝股份、广大特材、望变电气、图南股份、铂科新材等为代表的特钢新材料公司专注于构筑细分领域行业技术壁垒,叠加下游需求出现爆发增速,带动公司业绩出现较大改善;以各大集团性钢铁公司为代表的普钢公司业务领域较为分散,受房地产、基建领域影响较大,业绩难以出现较大幅度改善。

早周期复苏阶段,龙头公司业绩改善幅度较大。在地产复苏不及预期、基建、制造业恢复较好的分化格局下,我们认为,当前普钢板块正处于早周期复苏阶段,同比数据承压,环比数据回暖也印证了这一点。在早周期的复苏阶段,表观消费量,库存,叠加贸易商钢厂情绪指标虽然有所恢复,但尚未驱动钢价上行带来大幅弹性,多空较为分歧,行业超额利润近似为零。而普钢龙头公司,凭借着自身在运营管控、数字化、成本管控等方面的优势,正在缓慢的构筑行业壁垒,低成本、高效率、产品结构优异其实也为龙头公司带来超额利润。

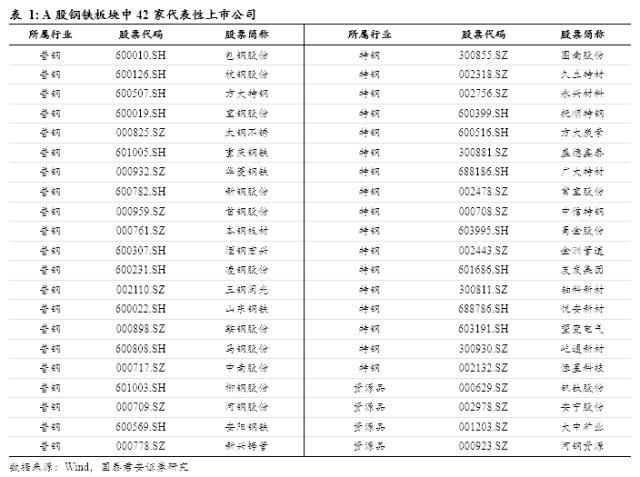

在分析2022年及2023年Q1业绩过程中,我们选取42家代表性上市公司作为钢铁板块分析依据进行归纳总结,并将其进一步细分为普钢、特钢及资源品三大子版块。在本报告中,钢铁板块、普钢板块、特钢板块、资源品板块均按此分类进行分析统计。

资源品板块业绩环比提升,呈现复苏势头。22年,资源品板块营收262亿元,同比降低5.86%;归母净利润41亿元,同比降低28.25%;其中22年Q4营收59亿元,归母净利润6亿元。23年Q1,资源品板块营收62亿元,同比降低18.86%,环比增长5.14%;归母净利润9亿元,同比降低39.51%,环比提升47.70%。总体来看,资源品板块营收、归母净利润在22年Q3触底后,环比连续出现较大幅度改善,板块整体呈现复苏势头。随着下游行业需求陆续确认,资源品板块仍存在较大的业绩提升空间。

当前钢铁行业整体呈供需双弱的格局,我们认为后期供给端受限产政策影响的确定性较大,而需求端有望逐步边际回暖,钢铁供需格局将逐步改善,钢价中枢有望重新回升。但在“稳增长”的背景下,不排除为了刺激经济发展,超预期放松限产政策的可能,若发生将影响钢铁供需格局改善,进而影响钢价中枢上升弹性。

4.1板块业绩:同比回落,环比提升,呈现复苏势头

截至目前,房地产开发投资、新开工等数据仍在继续下降,地产端能否触底回升仍具有较大不确定性,若下半年地产端持续快速下跌,将影响旺季钢材需求回升。

1.2趋势分析:需求温和复苏,以制造业需求为主的特钢企业表现优于普钢、资源品

6.风险提示

风险提示:限产政策超预期放松,需求修复不及预期。

钢铁板块利润率同比下滑,环比改善。2022年,钢铁板块毛利率6.18%,较2021年的11.42%降低5.25个百分点;钢铁板块净利润1.69%,较2021年的5.26%降低3.57个百分点。2023年Q1,钢铁板块毛利率6.46%,同比下滑4.02个百分点,环比提升3.26个百分点;钢铁板块净利润1.53%,同比下滑3.02个百分点,环比提升0.88个百分点。

普钢、资源品板块处在早周期复苏阶段;当前重点关注特钢板块风电、火电、油气领域细分龙头,技术壁垒叠加需求高景气将带来业绩的超预期。

资源品价格强势,持续看好板块复苏。上下游同频,当前资源品板块同样处于早周期复苏阶段,2023年Q1资源品板块环比数据回升,同比数据回落。随着下游钢铁行业需求逐步复苏,利润回归,多数早周期内亏损的钢铁企业后续将陆续开工,资源品板块仍存在较大的需求恢复空间。拉长时间来看,由于上游资源品在高价格下并没有带来高开支,资源品价格表现相较于下游行业较为强势,议价权所带来护城河将持续利好板块龙头公司业绩改善,推荐钒钛、钛矿,对于钒钛股份、安宁股份,同时铁矿标的战略意义凸显,推荐河钢资源与大中矿业。

4. 资源品板块:环比业绩改善,呈现复苏势头

2023年Q1钢铁板块温和复苏。2023年Q1,钢铁板块营业收入5178亿元,同比降低4.47%,环比提升0.03%;归母净利润63亿元,同比降低68.85%,环比提升347%。2023年Q1随着需求复苏的预期反转,行业需求在春节后震荡回升,钢铁板块业绩表现较2022年Q4出现较大幅度改善。然而原材料价格依旧高企,加之进入3月份以后,市场预期扰动使得需求复苏放缓,整体表现出温和复苏行情。

5.投资建议

普钢板块呈现复苏态势,环比业绩大幅改善。22年,普钢板块营收19155亿元,同比降低7.64%;归母净利润111亿元,同比降低88.13%;其中22年Q4营收4468亿元,归母净利润-45亿元。23年Q1,普钢板块营收4460亿元,同比降低5.84%,环比降0.19%;归母净利润14亿元,同比降低90.46%,环比扭亏为盈。总体来看,由于22年Q1普钢板块高基数,板块目前尚处早周期复苏阶段,归母净利润在22年Q3实现触底后,22年Q4、23年Q1环比出现较大幅度改善,体现出板块正在逐步复苏。

维持“增持”评级。目前板块已处于底部区域,二级交易价格被明显低估,龙头远小于1倍PB,具有较大修复空间。目前这个位置,需求复苏逻辑是主线。而中长期看,随着行业集中度加速提升,龙头产品结构调整及定价权逐步上升,使得行业不再恶性竞争,以量换价,细分领域的竞争格局持续优化,行业进入门槛大幅提高,经营能力、成本管控与数字化、智能化正在加速构筑行业壁垒,缓慢的格局改善与公司蜕变将加大长期投资价值。

特钢板块维持高景气度,业绩稳步提升。2022年,特钢板块营业收入2701亿元,同比增长9.65%;归母净利润188亿元,同比增长29.90%;其中2022年Q4营业收入649亿元,归母净利润53亿元。2023年Q1,特钢板块营业收入656亿元,同比增长7.95%;归母净利润39亿元,同比增长6.36%。特钢板块在2022年及2023年Q1营业收入及归母净利润稳步提升,2023年Q1归母净利润环比虽然有所下降,主要由于年初新能源汽车用钢等部分领域需求略显不足,且2022Q4特钢归母净利润高基数,整体来看特钢板块维持较高的行业景气度。

正在请求数据,请稍候!

正在请求数据,请稍候!面料知识大全 香云纱面料知识大全

棉(COTTON)特性:1、吸湿性好,手感柔软,穿着卫生舒适;2、湿态强度大于干态强度,但整体上坚牢耐用;3、染色性能好,光泽柔和,有自然美感;4、耐碱,高温碱处理可制成丝光棉5、抗皱性差,缩水率大;洗涤方法:1、耐碱耐热性能好,可用各种洗涤剂,可手洗机洗,但不宜氯漂;2、白色衣物可用碱性较强的洗涤剂高温洗涤,起漂白作用;3、不要浸泡,及时洗涤;大财经2023-03-23 11:50:550001深圳市住房和建设局关于公开征求《深圳市建设工程评标专家管理实施办法 (征求意见稿)》意见的通告

各有关单位、人士:为加强对深圳市建设工程评标专家的监督管理,规范建设工程评标专家行为,进一步提升评标工作质量和效率,我局研究起草了《深圳市建设工程评标专家管理实施办法(征求意见稿)》。为保障公众的知情权和参与权,现就《深圳市建设工程评标专家管理实施办法(征求意见稿)》公开征求社会公众意见。有关单位和社会各界人士可在2023年10月20日18:00前,通过以下三种方式提出意见:大财经2023-09-22 11:13:140000为何老百姓不愿意买房了?原因实在是太现实

楼市在过去两年里的情况,属实是不容乐观。对此,国家开始了轰轰烈烈的救市。根据诸葛数据研究中心的统计数据,仅在2023年,地方对楼市的松绑政策就高达773次。可换来的结果呢?1~11月份,开发商投资10.4万亿,同比下降9.4%;新开工面积8.75万平方米,同比下降21.2%;商品房销售面积10.05平方米,同比下降8%;商品房销售额10.5万亿,同比下降5.2%。大财经2024-01-09 12:37:490000pdf编辑文字 五个免费的pdf编辑器

PDF大家都不陌生,但是可能很多人都没有深入了解过,就像我们说PDF编辑器可以编辑,很多人就那种扫描过的PDF文件去用PDF编辑器编辑,然后说根本编辑不了,是没有的PDF编辑器。简单来说,我们今天就把PDF文件分为两种类型:可编辑PDF文件和不能编辑PDF文件。(1)可编辑的PDF文件:直接用PDF制作软件制作的PDF文件,或由可以编辑的Word文档、Excel文档等文档转成的。大财经2023-03-25 20:04:090000暴跌,轮到学区房了……

一个时代的终结。1学区房大跌学区房,终究还是破防了。爆炸性消息首先来自上海。上海朱家滩小区,对应的学校是浦东新区顶级名校明珠小学,根据媒体报道,该小区今年的房价一路滑落——3月份,均价跌到10万/㎡;9月份,挂牌价跌到9万/㎡;11月底,有房东直接把挂牌价降到了7.8万/㎡……大财经2023-12-14 13:20:480001