乐舱物流转战港交所(搭全球海运费上涨快车但增长难持续,单价,腰折,还要花光三年净利润买新船)

乐舱物流的高增长也在2021年见顶,公司营业收入增长率由426%骤降至2022年的9.82%,净利润增长率也随之下降,甚至据乐舱物流预计,公司2023年收入、毛利及净利润将出现大幅减少。

截至2022年12月31日,乐舱物流已经购入4艘二手集装箱船舶,以获取船舶运营相关资源及能力,2022年6月,公司又签订合同订购2艘运力皆为1.47万TEU的一手超大型集装箱船舶。

毛利率已出现下滑,

此次IPO申报,乐舱物流计划将进一步扩展海外航线,但价格见顶毛利下降后,乐舱物流要如何维持高增长并消化这么多新船带来的营运能力。

自有船舶营业单价“腰折”

高增长难持续,

如果翻看有海外出口业务的上市公司2020年及2021年的年报,大部分公司都会提到海运费的大幅上升对公司利润的影响,如今从乐舱物流的招股书则能略窥跨境物流公司的利润增长。

受整体市场价格提升以及自营业务发展等多方面的影响,乐舱物流的毛利率迅速提升,报告期内公司毛利率分别为6.9%、10.5%和9.4%,2021年开始以自营方式提供的跨境海运服务拉高了公司毛利率,同时也随着市场影响因素的减弱而出现毛利率的下滑。

2020年以前乐舱物流的船舶主要用于出租,自营跨境海运服务后,2021年及2022年公司分别将2艘、3艘自有船舶转入自营使用,同时反而需要租入大量船舶来支持自营业务的扩张,2021年公司租入14艘船舶,其中12艘为跨境物流服务。

而高平均价格、高毛利率的自营业务成为使得乐舱物流业绩大增的主要原因,报告期内,公司分别实现营业收入约为7.82亿元、41.95亿元和46.07亿元,同期公司净利润则分别达到2754万元、3.92亿元和3.86亿元。

2020年至2022年(以下简称报告期),由第三方提供的跨境海运分别占乐舱物流跨境海运收入的100%、52.6%和40.7%,占比骤降的同时,公司以自营方式提供的跨境海运服务拔地而起,到2022年占比达到59.3%。

但近日随世卫组织的“官宣”,新冠疫情也彻底退出舞台,随着新冠疫情影响的减弱,有所缓解的港口拥堵不断向跨境物流行业释放运力,2022年下半年开始,全球跨境物流服务运价就不断下降。

但相比之下,自营跨境海运业务项下,2021年自有船舶毛利率超过租赁船舶毛利率的两倍,2022年二者差距更大达到336%,因此公司开始投钱造船以及买更多船舶。

就乐舱物流自己的平均价格来说,报告期内,公司每TEU的整体平均价格分贝为3500元、1.08万元和1.23万元,其增长主要依赖于自营业务的加入。

据了解,2004年成立时乐舱物流还只是是货运代理公司,借助第三方资源进行跨境物流服务,在2021年由于新冠疫情等原因导致海运费数十倍的增长后,乐舱物流开始通过租入船舶及自有船舶来进行跨境海运服务。

近日,接连有跨境海运物流公司向港交所递交招股书,乐舱物流股份有限公司(以下简称:乐舱物流)也在新三板摘牌后递表港交所申请上市。

2021年全球跨境物流服务运价最高的时候,乐舱物流自营方式和第三方提供方式下的每TEU平均价格分别为2.84万元和6900元,自营价格超过第三方服务价格的4倍。不过到2022年时,尤其自有船舶提供的自营跨境海运服务平均价格大幅下降,仅为2021年52%左右。

细看各类业务毛利率的的话,由第三方提供跨境海运服务毛利率非常低且还在逐年下滑,报告期内分别为6.9%、2.7%和2.5%,也因此,在海运费陡然上升时,乐舱物流将更多的资源投入发展自营业务。

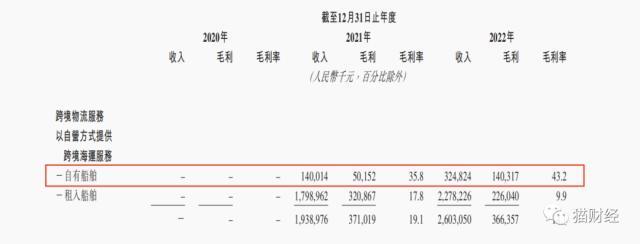

相比之下,2021年及2022年公司自营业务毛利率分别为19.1%、14.1%,其中自有船舶提供的跨境海运服务毛利率分别高达35.8%和43.2%,租入船舶提供的自营跨境海运服务毛利率也有17.8%和9.9%,不过在2022年后者降幅较为明显。

2020年至2021年,由于新冠疫情及相关限制措施导致跨境物流行业运力不足及港口运营效率低下,同时网购导致的消费品跨境运输需求激增,全球跨境物流服务的运价大幅上涨。从月度中国出口集装箱运价平均综合指数来看,2021年及2022年上半年达到明显的峰值。

新船将为“甲醇燃料预留”船舶未来或将采用更清洁的新能源燃料运营,据披露数据计算,包括改装新能源材料等费用,每艘造价约为1.43亿美元,2艘船舶总价约合人民币19.78亿元,而这笔支出远超过乐舱物流报告期的全部净利润。

本文源自猫财经

花光三年净利润买新船

性激素六项正常值 激素六项什么时候检查

右上角立即关注,更多健康内容不再错过,不定期惊喜送给你雌激素六项正常值是衡量雌激素是否正常的重要指标。具体范围如下:1、促卵泡生成激素(FSH):促进卵巢的卵泡发育和成熟。正常值:在排卵前期为1.5-10mIU/ml,排卵期为8-20mIU/ml,排卵后期为2-10mIU/ml。大财经2023-03-25 13:55:380000救市无效!房地产陷入破局,2024年前景不妙?

揭秘:政策红利化作泡影从2023年开始,政府纷纷出台一系列旨在救市的政策,然而这些措施却没有达到预期效果。如今,我们不得不面对残酷的现实:救市无效,房地产市场陷入了一片迷雾。一方面,政策红利已经逐渐消退。过去几年中,政府相继推出了购房补贴、放松限购等政策,这些措施曾经一度刺激了市场需求。然而,随着时间的推移,这些政策效果下降,市场的火爆局面也逐渐平息。大财经2024-01-22 19:37:2000011公分是多少厘米 1公顷是多少亩地

除去先天因素及基因突变、疾病造成的影响,营养、睡眠、运动等后天因素也对身高起着至关重要的作用。专家提醒,家长们应该重视这些后天因素对孩子身高的影响,通过科学的方法帮助孩子长高。0001赵露思演过的电视剧有哪些 赵露思个人所有资料

赵露思是一位备受关注的中国内地女演员,她在演艺圈拥有众多的粉丝。赵露思不仅外貌出众,演技也备受肯定。她参演的电视剧也都备受好评。下面就让我们来看一下赵露思演过的电视剧有哪些。赵露思演过的电视剧有哪些1.《琉璃美人煞》大财经2023-03-21 06:31:220002金庸群侠传2攻略 金庸群侠传3详细攻略

高悟攻略1首先,选择属性,如果想比较容易顺手的话,一般应注意:悟性不能太低,不然呆会儿学习比较高级的武功则想突破玄关(即从9-10级)会很难,我一般选择90以上。如果硬要学得双手左右互搏,则选择50以下的悟性.太玄经神功在去侠客岛之前准备5点学习点即可学得,不过,悟性高的人学这门武功好象会比较慢。身法一般要选择20以上,为以后偷易筋经做铺垫.力道和护体也尽量保持20以上,这样以后打会容易些.大财经2023-03-25 06:34:410000