一季度业绩大超预期(中国重汽股票大涨)

良好的业绩数据也与中国重汽一季度的市场表现相匹配。据中汽协数据,2023年一季度,中国重汽集团实现重卡销量6.76万辆,同比增长23%,市场份额为28%,居行业首位。

本轮中国重汽A股、港股股票同步大涨,主要受益于最新披露的一季度业绩的超预期表现。五一小长假前最后一个交易日4月28日晚间披露的2023年一季报显示,中国重汽(000951.SZ)2023年一季度实现营业收入92.14亿元,同比增长22.9%;实现归母净利润2.24亿元,同比增长80.53%。

五一假期后的几个交易日内,中国重汽在内地及香港资本市场均上演不俗表现,领涨重卡板块。内地市场方面,中国重汽(000951.SZ)5月4日涨停,至5月8日的三个交易日内,中国重汽(000951.SZ)涨幅9.53%。香港市场方面,自5月2日开盘以来的五个交易日内,中国重汽(3808.HK)股价涨幅为19.43%。

东吴证券看好公司在产品、技术、渠道等方面构架起的行业竞争力。公司拥有黄河、豪沃等品牌系列车型,是业内驱动形式及吨位覆盖较全的企业。同时公司在大排量发动机、新能源、智能化等领域深化技术研发,位于行业领先水平。

主流机构也敏锐地关注到重卡产业链龙头一季度业绩超预期的表现。一季报发布后,中信证券、山西证券、中金公司、东方证券、财通证券等多家机构发布了点评研报,看好公司未来发展。东方证券认为,公司一季度业绩好于市场预期,一季度重卡行业迎来复苏,中国重汽集团一季度销量好于行业平均,并预计重卡行业销量已迎来向上拐点;随着国家各项稳经济政策落地,国内经济稳步复苏、基建项目陆续开工等有望带动重卡需求持续向上。

山西证券还关注到中国重汽盈利能力明显改善、费用率下降的发展趋势。数据显示,公司2023年一季度毛利率和净利率实现双升,盈利能力明显好转。此外,总费用率同比下降0.52个百分点,环比下降2.2个百分点,呈明显下降趋势,预测公司2023年归母净利润为10.06亿元,同比增长370.8%。

本文源自金融界资讯

YT开头的圆通快递查不到 yt圆通快递单号查不到

10月27日,南宁市民覃女士快递寄出11件货物,结果只有8件被顺利签收,其中3件凭空消失,有单号却查不到物流信息。11月12日,南国早报客户端记者对此进行调查。覃女士丢失的快件之一。受访者供图大财经2023-03-22 03:00:170001马云又出手了,再办新公司!最新回应“不做预制菜”

马云接受采访时表示"不做预制菜"。近年来,马云一直备受关注,他的每一个动态都牵动着无数人的心。最近,马云又出手了,创办了新公司,这无疑是一大新闻。然而,对于他此次的创业方向,人们却有着不同的看法。大财经2023-11-29 15:21:240000德玛西亚是什么意思 德玛西亚下一句怎么接

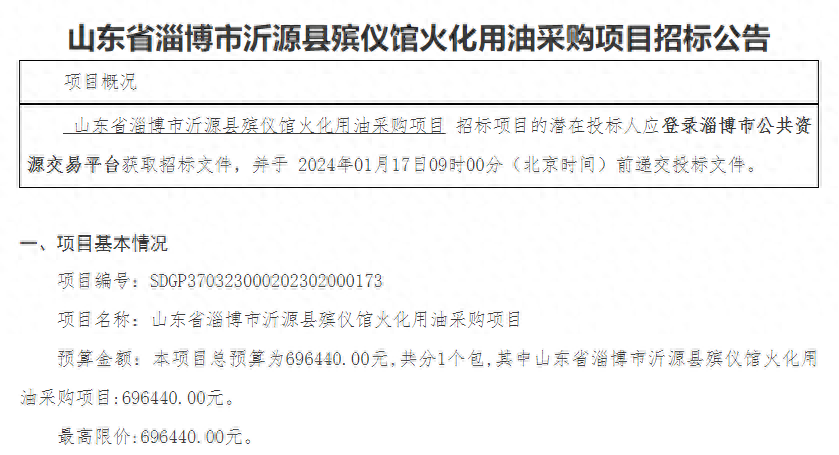

大财经2023-03-23 11:58:030000山东省淄博市沂源县殡仪馆招标火化用油采购项目,预算69.4万

近日,山东省淄博市沂源县殡仪馆发布了一项火化用油采购项目的招标公告。项目编号为SDGP370323000202302000173,预算金额为696440.00元,合同履行期限为一年。大财经2023-12-29 02:53:260000