班门弄斧的意思 按部就班的意思

大财经2023-05-10 19:15:553阅

李白逝世之后,好友献出自家土地,对自己的好友安葬。自然也就承担了李白墓地的保护工作,并世代相传。现在,这里是李白文化的聚集地,守护李白墓的朋友后人,是李白文化的讲解员。

在李白故去之后,全国文人都来这里,表达自己的心情。形成了怀念诗仙,文化交流的热潮。

在众学子中,有一个人写了一首独特的诗:青山脚下一堆土,诗仙李白埋千古,来来往往一首诗,鲁班门前弄大斧。这首诗虽然不怎么样,却否定了在李白墓前写诗的热潮。

听起来有那么点意思,在李白面前显什么文才。可是,这首诗闯了大祸了。

如果没有这首诗讽刺写诗的人,在李白墓前写诗的风景可以延续致今,既是风景,也是文化交流的平台,更是李白文化的组成部分。他的一首诗,让本该有的盛况,如诗仙一样埋千古了。这是对文化的打压,在今天,也是阻碍文化的发展。

社会上有很多人,只有谁唱歌,谁写诗就会招来冷潮热讽。说什么:班门弄斧,圣人面前卖字画,关公面前耍大刀。这让人张不开口。本来众人想听,想看,被他打了截。这些人的行为,严重的阻碍了文化的发展。没有两下子,却败事有余,这种人太可气了。

0003

相关推荐

山东荣成:将激励外地来荣养老人员购房,尽可能让老乡住一起

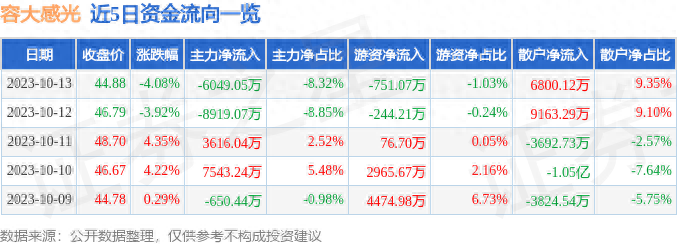

山东威海荣成市近日,山东荣成市政府网站公布的一份提案答复函显示,在吸引外来人口方面,当地将针对养老需求外地来荣人员积极开展调研,对有买房欲望的,集中推荐部分小区,给予一定的优惠,尽可能让相同省份的人员集中住在一个小区,找到融入感、归属感。大财经2023-12-18 16:24:260000容大感光(300576)10月13日主力资金净卖出6049.05万元

证券之星消息,截至2023年10月13日收盘,容大感光(300576)报收于44.88元,下跌4.08%,换手率11.27%,成交量16.0万手,成交额7.27亿元。10月13日的资金流向数据方面,主力资金净流出6049.05万元,占总成交额8.32%,游资资金净流出751.07万元,占总成交额1.03%,散户资金净流入6800.12万元,占总成交额9.35%。近5日资金流向一览见下表:大财经2023-10-16 12:22:100003再也扛不住了,欧洲航运巨头叫停红海航线:以色列损失将难以承受

在全球航运领域,一场不可忽视的风暴正在酝酿。欧洲航运巨头突然宣布叫停红海航线,这一决定不仅在经济层面引起波澜,更让人们对地缘政治的变动产生疑虑。以色列成为这场调整中的受害者,损失或将难以承受。这一决策牵动着全球关注的神经,暗示着航运业的巨变和地缘政治格局的微妙调整。在这个红海航线的背后,隐藏着何种深远的经济与政治变局,人们不禁期待揭晓这一谜团的时刻。红海的波澜:胡塞武装的导弹威胁引发国际关切大财经2023-12-18 11:44:310000中央明确贵州省四大城市:遵义第2,六盘水第3,铜仁市无缘

贵州,是一个多山的省份,更是全国唯一一个没有平原支撑的省份,山地和丘陵占比达到了92.5%。这对于工农业发展是百害而无一利的。在农业上,2022年全省农林牧渔业总产值仅有4908.67亿元,粮食的播种面积则是4183.05万;工业上,全年的全部工业增加值则是5493.13亿元。就全国范围来看,都处于中下游水平。大财经2023-11-21 17:40:160000山西洪洞大槐树 大槐树移民家谱一览

“华人老家”山西洪洞大槐树举办中元节祭祖大典。洪洞大槐树景区供图中新网太原8月12日电(刘小红)8月12日,农历壬寅年七月十五,“华人老家”山西洪洞大槐树举办中元节祭祖大典。鉴于当前疫情防控形势,该景区借助直播的方式,满足移民后裔和广大游客线上观祭需求。清明节、中元节、寒衣节是中国三大传统祭祖节日,每年固定在这三天举办祭祖活动已成为洪洞大槐树景区的传统和特色。大财经2023-03-23 15:54:560000