走出集采困扰(通化东宝未来成长点在哪)

当礼来公司在美国市场将胰岛素价格降低70%后,有人认为,我国胰岛素企业可能有出海的机会。实质上,一切并没有那么容易。《国际金融报》记者采访医院相关渠道发现,集采之后,我国市场上,胰岛素价格已经位居全球最低,药效上进口胰岛素产品和国产胰岛素产品差距并不大,国内患者也陆续接纳了国产胰岛素产品。而这也意味着,廉价的国产胰岛素产品有望走向海外市场。

“我们的上市产品线比较全,以前大家觉得通化东宝只有二代胰岛素,现在我们二代、三代都有了,而且今年年底预计利拉鲁肽也会获批上市,GLP-1领域也会进入,我们还有超速效赖脯、甘精赖脯双胰岛素、恩格列净等等糖尿病的产品。”苏璠分析道,“创新药方面,我们提交了数十项国际和国内专利申请,都是PCT国际专利申请,随着临床推进,我们也积极地和海外的药企进行接触,以前中国企业从海外License-in,我们希望以后能够License-out,我们其实现在也有一些接触的企业比较看好现有的几个创新药。”

在糖尿病领域,已上市产品是覆盖了二代胰岛素和三代胰岛素全系列产品及口服降糖药,从集采的方案可以看出来,胰岛素分为速效、基础、预混,二代胰岛素公司已经有了,三代胰岛素也是基础、速效和预混,以及包括口服药,今年瑞格列奈已经上市并开始贡献收入了,明年预计恩格列净也可以上市销售。

有机会走向海外

公司介绍称,由于去年二季度开始执行集采,因此去年一季度仍然是集采前的价格,收入和利润的基数比较高,另外叠加今年1月份很多医院都没有正常开工,导致今年一季度出现了收入和扣非净利润的下降。据悉,胰岛素集采对通化东宝公司的影响主要是二代胰岛素单价下降了30%左右,三代胰岛素单价下降了40%左右,但是收入和扣非净利润的下滑程度远小于产品单价的下滑程度。

“我们的产品体系在不断丰富,量也在不断增长,虽然收入和利润有压力,但是在量方面,二代胰岛素2022年大概10%的增速。胰岛素类似物在翻倍增长,基本上是一个高速增长,所以公司策略就是稳住二代胰岛素,这是基本盘,然后用三代胰岛素的高速增长拉动整个公司业绩的恢复,这种情况下会看到收入和利润的下滑远小于集采所带来的产品单价的下滑。”苏璠表示。

本文源自国际金融报

其一,市场扩容。随着我国老龄化的加速和饮食生活习惯的变化,患病人数增长迅速,同时胰岛素的渗透率在中国不到10%,相比美国和其他发达国家,胰岛素渗透率提升空间还很大。

在董秘苏璠看来,通化东宝的未来成长点主要包括以下六点:

“”关于国际巨头企业降低胰岛素价格的举动,通化东宝董秘苏璠在接受本报记者采访时分析道,“国际巨头降价后对国内企业进入美国市场的挑战肯定是增加了,外企更多是守,我们是要攻,难度是不一样的。”

其六,创新研发。公司的估值还是按照传统药企估值,我们希望通过创新研发过程当中临床数据不断的读出、临床推进,以后改变公司的形象,从传统药企往创新药企转型,助力公司长期可持续的发展。

先是巨头礼来公司在美国市场掀起降价潮,接着最火减肥药市场竞争也日趋激烈,国内外市场的胰岛素研发企业似乎有了新的竞争目标。

目前,通化东宝的同行都在涌入肿瘤领域,“我们还是非常聚焦,这个与我们的销售有很大关联,我们的研发体系、销售体系都是在内分泌、代谢疾病领域进行拓展,这是我们未来的策略。”苏凡表示,通化东宝的创新药发展未来会放在上海和杭州,上海是创新药早期研发中心,产业化放在杭州。据悉,上海还承担了商务拓展、国际合作、证券和资本市场等方面的业务。

其二,国产替代。集采加速了国产替代的进程,集采之后,因为产品价格下降了,外资就减少了投入,这就给了国产机会,而国产企业里面,小的厂商,因为价格下降之后没有成本优势,所以也没有资源进行投入,最后有利的就是国产龙头,几家国产龙头的销量都有不同程度的增长,我们团队商业化能力还是比较强的。国产替代也会给我们机会。

关于未来的战略方向,苏璠称,“我们原本只是在胰岛素这个空间发展,但是糖尿病是个很大的空间。从胰岛素到糖尿病、肥胖、NASH、痛风/高尿酸血症以及其他的内分泌代谢的疾病领域,其实都是我们拓展的空间。今后从模式上,会加强自主开发 对外合作,不断丰富我们的管线布局。”

2023年,胰岛素市场的硝烟还在持续!

为了打破国际垄断和降低成本,通化东宝早在2008年就建成年产3000公斤的吨级胰岛素原料药生产线,并进入了胰岛素快速增长期。一直到人胰岛素原料药生产基地通过欧盟GMP认证,包括和海外的合作,以及到2019年甘精的上市,2021年是门冬速效上市,2022年是门冬预混上市,一路走来,其产品线还在不断地丰富当中。

其五,对外合作。公司资金比较充沛,我们以后能够通过对外合作,丰富产品管线,通过多元协同,加速公司业绩的恢复和成长。

其四,海外市场,虽然不是说今年有多少收入的贡献,海外的注册申报基本上两到三年以上,有些国家还要做临床,可能要好几年,我们先要做好准备工作,两三年之后也会开始给公司贡献销售的收入。

纵观疫情这几年,通化东宝的发展可谓历经“变革”,目前,穿越集采压力,终于可以缓一口气了。2019年开始,企业进入了一个更新时期,先是高管变动,民营企业引入职业经理人管理,而不是家族继承者接班;2020年先后对董事会进行改组,引入了战略投资,并组建了职业经理人团队;2021年引入研发关键人才和新的中高层,然后开始进入创新药的领域,2021年还引入了三款糖尿病治疗药,三靶点、GLP-1/GIP双靶点和小分子GLP-1;2022年引入了痛风/高尿酸血症治疗领域的两款药,五款创新药带领这家企业走向新的增长点。

“关于胰岛素企业计划进入美国市场的竞争策略,我觉得每家企业都要根据自己的情况去做调整。一方面,要看生产成本是否有下降的空间,降低生产成本,提升产品毛利率;另一方面要看怎么压缩销售费用,减少中间环节,提升运营效率及人均产出。毕竟产品价格下降了,利润空间也会下降,降本增效和减少各项费用都是必须的,具体的措施肯定是各家根据自己的情况去制定。”苏璠表示。

公司非常重视研发投入,去年研发总投入占营业收入比重14.45%,今年一季度有14%。产能上,公司差不多有超过3亿支/年胰岛素注射剂产能,有人胰岛素生产规模最大的发酵系统,对降低成本和扩大规模有直接好处。

通化东宝于上世纪80年代成立,1994年上市,往往给人一种传统老牌企业的感觉,很多人对公司的印象还停留在传统胰岛素。实质上,这家公司现在的产品领域包括:胰岛素、GLP-1、多靶点、多适应症,从胰岛素到糖尿病、减肥,非酒精性脂肪性肝炎(NASH),到痛风/高尿酸血症均有涉足。

谈及未来发展,通化东宝依然充满希望!

数据显示,2022年通化东宝实现营业收入27.78亿元,净利润15.82亿元,同比增长21%。对于这份成绩单,董秘苏璠认为,“2022年营收还是有一些下滑,主要在于集采影响。一方面,集采落地导致产品价格下降,另一方面,二季度集采落地之后,对渠道库存里面的商品集采前后的价格差价,公司对合作伙伴进行了一次性返还,这一次性返还的动作直接影响了2亿的收入和1.7亿的净利润。”

其三,新品上市。从二代胰岛素到三代胰岛素,口服降糖药,未来GLP-1,多适应症、多靶点产品,产品体系在不断地丰富。

逐渐走出集采压力

丰富产品寻找新成长点

“我们也积极拓展商务合作,布局国际化道路,集采之下,各家企业都在找出路,产品要更加丰富多元,销售市场也要丰富多元,从国内走到国外,我们去年底和科兴制药合作,我们和他们签约了17个国家利拉鲁肽商业化许可权,包括和药明康德在几款创新药上有深度的合作,包括和Adocia也有合作,我们有License-in。再就是在中国台湾的华广和瑞典的瑞康,也是我们直接和间接持股的公司,人胰岛素在欧洲报产,其实就是跟瑞康合作,希望能借助合作伙伴的力量,把公司做大做强。”苏璠表示。

公司之所以能快速适应集采政策,与强大的营销能力有关。据悉,通化东宝有1300人的直销团队,差不多覆盖了全国2万多家医院,合作配送商1500个。

12月是什么星座 2023年好到爆的星座

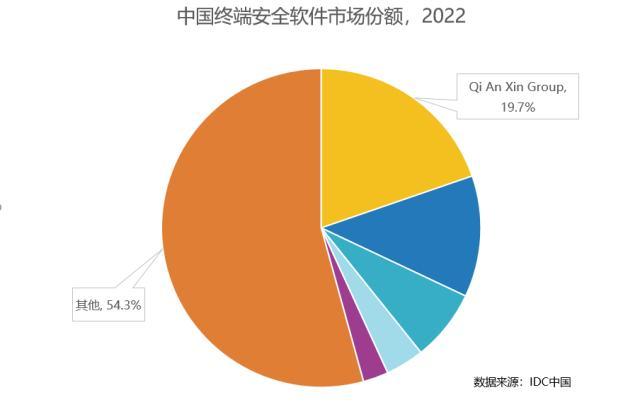

最佳答案:12月是射手座12月是射手座——一个热情、活跃的星座12月是射手座的月份,也就是11月22日至12月21日期间的人们都属于射手座。射手座是一个非常热情和活跃的星座,也是极易受到伤害的星座。他们的性格充满活力和激情,喜欢探索新的东西。他们热衷于新鲜事物,也热衷于追求自由与独立,他们乐意在生活中冒险,渴望新鲜事物,并为自己树立目标。大财经2023-03-20 21:43:020000唯一“三项全能”!奇安信连续多年领跑IT安全软件市场

近日,全球领先的IT市场研究和咨询公司IDC发布《2022年下半年中国IT安全软件市场跟踪报告》(以下简称《报告》)。《报告》显示,奇安信连续5年稳居终端安全软件市场首位,连续3年稳居安全分析和情报市场首位,分别实现了市场份额的“五连冠”和“三连冠”。与此同时,奇安信还首次拿下了数据安全软件市场份额头名,在国内整体IT安全软件市场7大细分领域中共摘得三项第一。连续五年稳居终端安全软件市场第一大财经2023-04-28 20:14:200000塞北股份2022年净利1734.8万同比下滑34.62% 销售订单减少

挖贝网5月4日,塞北股份(837422)近日发布2022年年度报告,报告期内公司实现营业收入392,414,406.94元,同比下滑12.02%;归属于挂牌公司股东的净利润17,348,049.89元,同比下滑34.62%。报告期内经营活动产生的现金流量净额为7,207,832.53元,归属于挂牌公司股东的净资产183,985,374.38元。0000“抢”字当头 吉林立足“双碳”实现绿色转型

经济参考报记者李双溪孟含琪王帆近年来,吉林省白城、松原、辽源等城市,抓住新能源产业的新赛道、新机遇、新风口,从“风沙城”“石油城”“煤矿城”中崛起为新能源发电、新能源装备制造业和零碳产业的绿色城市。借助“双碳”战略的有利势头,融入东北全面振兴的大背景中,实现绿色转型升级。抢跑新能源发展新赛道0000