检测服务2022年报(amp,2023年一季报总结,长跑型赛道增长稳健,估值回落底部)

大财经2023-05-10 13:17:102阅

【华测检测】具备国际化基因的第三方检测全品类龙头。短期盈利能力持续提升,精细化管理贡献业绩弹性,中长期“内生 外延”稳步推进,有望成长为国际巨头。我们预计 2023-2025 年公司归母净利润为11.0/13.5 /16.4 亿元,维持“增持”评级。

风险提示:宏观经济及政策变动、实验室投产进程不及预期、并购后协同效应不及预期等。

重点推荐:

【广电计量】国内顶尖计量检测服务机构,2022年经营业绩短期受到疫情冲击,订单落地推迟,经营成本上行。中长期看,公司的两大下游军工、新能源车检测需求旺盛,随疫情影响消退,业绩有望恢复性增长。我们预计 2023-2025 年公司归母净利润为3.2/4.7/6.3亿元,维持“增持”评级。

【谱尼测试】国内少有的综合性第三方检测龙头,下游覆盖新能源汽车、军工等多个高景气板块,上市扩产有序进行,持续受益实验室规模效应释放、精细化管理推进、业务结构优化,业绩增长确定性强。我们预计 2023-2025 年公司归母净利润为4.0/5.3/7.2亿元,成长迎戴维斯机会,维持“增持”评级。

【苏试试验】环境与可靠性试验龙头,卡位军工、半导体、新能源汽车三大高景气赛道,积极拓展5G等高端领域,下游需求旺盛。随公司可转债、定增项目进入投产期,苏州、西安、青岛、成都等新建实验室产能释放,业绩有望维持高速增长。我们预计 2023-2025 年公司归母净利润为3.6/4.9/6.4亿元,维持“增持”评级。

本文源自券商研报精选

0002

相关推荐

丽江股份2023年第一季度净利5520.3万 旅游市场恢复、接待量增加

挖贝网4月22日,丽江股份(002033)发布2023年第一季度报告,公告显示,2023年第一季度营业收入为180,011,667.44元,比上年同期增长331.73%;归属于上市公司股东的净利润为55,203,027.44元,较上年同期扭亏为盈。报告期内经营活动产生的现金流量净额为108,570,714.05元,总资产2,817,124,945.80元。0000机构调研最新路径:半导体板块高热度,325家机构调研澜起科技

题目:A股市场探底回升,机构调研热度激增,电子行业备受关注在过去一周(10月30日至11月3日),A股市场延续了前一周的探底回升趋势,各主要指数集体收涨,这引发了市场的广泛关注。本篇文章将探讨A股市场的最新动态,以及机构调研热度迅速攀升的原因。句首问题:你是否好奇A股市场的最新走势以及机构为何如此热衷于进行调研?###A股市场的最新动态在上述一周内,A股市场的表现相当引人注目。大财经2023-11-09 19:07:440001支付宝中奖1个亿后,她被马云“坑惨”了,挥霍1年生活一地鸡毛

如果马云给你一个亿,你第一反应是什么?估计不少朋友会觉得这是做白日梦,但在我国还真的有这么一个幸运的人,2018年马云就真的给了她一亿元。但马云没有想到,自己的好心好意,换来的却是对方无尽的痛苦。这一个拿下一亿块钱的女孩,刚开始有多开心,后来就有多么的悲哀。她甚至直接表示:如果再给自己一次机会,自己绝对不想成为这一个“锦鲤”。大财经2023-11-29 12:47:590000秦始皇灭六国的顺序和时间 秦国灭六国真正原因

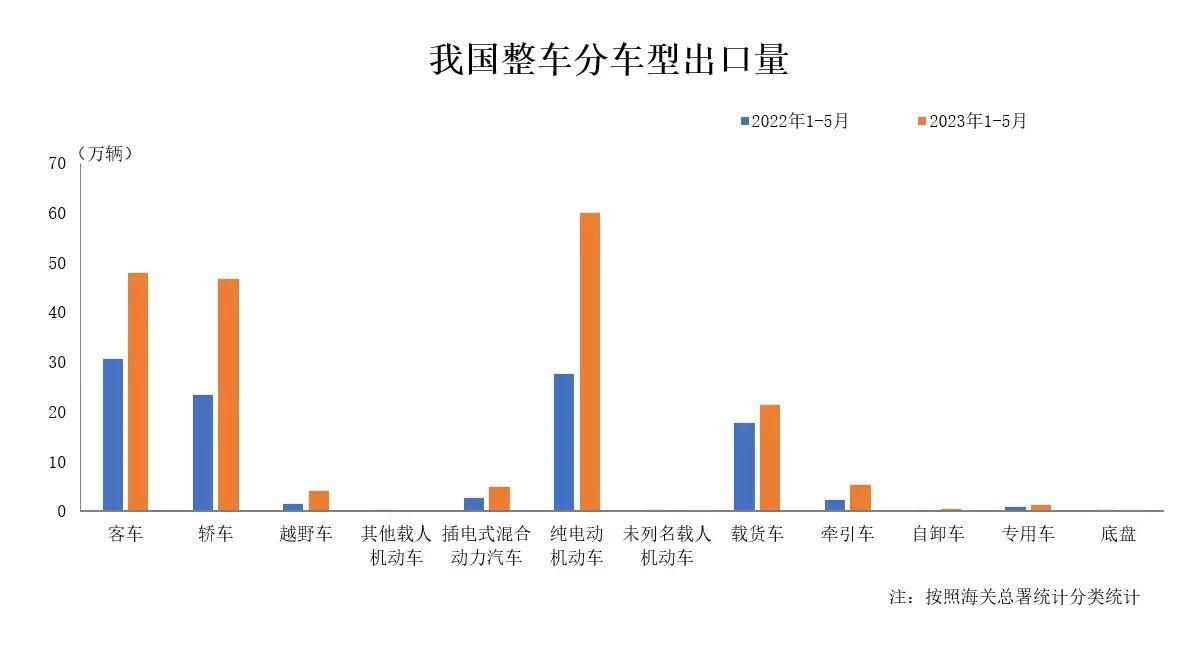

秦国统一六国的顺序公元前352年,商鞅带兵攻打魏国,攻破了魏国的都城安邑。公元前342年又一次攻打了魏国,这一次更狠,俘虏了魏国国君的弟弟公子卬,夺回了以前被魏国侵占的河西之地,并且进一步侵占了河东、河南。由此看来,商鞅不仅仅是一位改革家,还是一个不错的军事家。00005月我国汽车整车出口同比增长92.8%

北京日报客户端|实习记者夏骅4日,据中国汽车工业协会整理的海关总署数据显示,2023年5月,汽车整车出口量环比小幅增长,同比保持迅猛增长。数据显示,5月我国汽车整车出口43.8万辆,环比增长3.2%,同比增长92.8%;整车出口金额环比增长8.8%,同比增长1.2倍。1至5月,汽车整车出口193.3万辆,同比增长79.8%;整车出口金额同比增长1.2倍。大财经2023-07-07 11:14:310001