福事特IPO(毛利率奇高背后暗藏大量关联采购,监管层质疑交易真实性)

或许是察觉到频繁在项目工程期间与关联方进行大额交易存在不妥,同年8月,永鑫建筑实控人杨思旺主动转让了其所持全部股权,并不再担任永鑫建筑的执行董事、经理。如此明面上的避嫌之举,其背后又是否存在其他代持内幕?

江西福事特液压股份有限公司(下称:福事特)主要从事液压管路系统的研发、生产及销售,产品包括硬管总成、软管总成、管接头及油箱等液压元件,广泛应用于工程机械、矿山机械、农业机械等领域。

由上表可知,2020年至2021年,福事特向三一集团采购钢板的单价分别为0.76万元/吨、1.10万元/吨,向第三方采购同类产品的单价分别为0.69万元/吨、0.74万元/吨;

营业收入与同行业可比公司比较情况(资料来源:招股书)

二 关联方刚确立合作就拆借资金,监管层质疑交易真实性

①2019年,思登商贸实控人杨思旺向彭香安借款818万元,同年,杨思旺归还彭香安801.20万元,但并非直接转账给彭香安本人,而是将资金转至彭香安亲属处;

不过对于福事特的这番解释,华声财报却认为疑点重重:

一

通过上文的分析可知,福事特收入高增长与同行业上市公司不一致,与下游客户的生产量停滞或缓慢增长也严重不匹配。尤其是重要合作方三一重工,既是客户、也是供应商,福事特对其销售单价低、采购单价高,诸如此类的异常情形下营收往往“水分”较多,上市后一旦脱离相关合作方的鼎力支撑,很容易使得业绩“变脸”。

综上所述,福事特收入增幅对比同行、下游客户实在过于耀眼,而对第一大客户三一集团低价销售、高价采购的合作模式更是让人难以理解公司毛利率何以高出同行均值10个点,加之与供应商之间疑点重重的采购交易,无一不在映射其财务数据缺乏真实性。

2.1工程机械领域

2020年-2022上半年,福事特向三一集团采购精密无缝钢管的单价分别为1.19万元/吨、1.63万元/吨、1.13万元/吨,而向第三方采购同类产品的单价分别为0.82万元/吨、0.96万元/吨、1.01万元/吨。

尤惹媒体关注的是,报告期内,福事特的液压件建设工程项目涉及大额关联方交易。

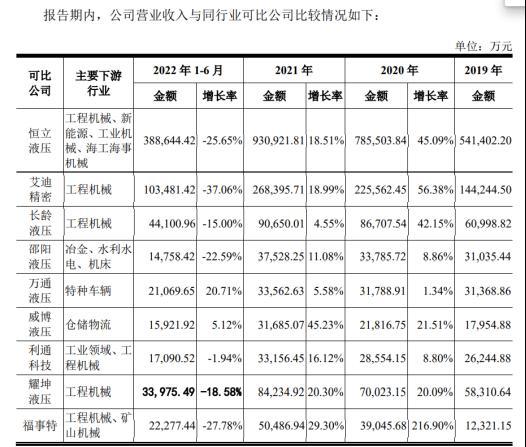

2019年、2020年、2021年和2022年1-6月(下称:报告期),福事特各期的营业收入分别为1.23亿元、3.90亿元、5.05亿元和2.23亿元,其中,2020年、2021年营业收入分别增长216.90%、29.30%。相较于营收增势迅猛的福事特,同行业可比公司的营收波动走势不免显得平平无奇。

报告期内,福事特下游应用领域主要为工程机械和矿山机械。拿同样以工程机械为主要应用领域的同行业可比公司“利通科技”和“耀坤液压”为例,2020年、2021年,利通科技营业收入增幅分别为8.80%、16.12%;耀坤液压营业收入增幅分别为20.09%、20.30%。对比来看,2020年福事特216.90%的巨大增幅甚至是两家公司增幅的10倍!此外,两家公司在2021年的营收增幅也明显落后于福事特(29.30%)。

三一集团除了是福事特工程机械领域最核心客户,也是福事特最近三年的第一大客户,对其销售额占福事特5-6成营业收入,可以说半壁江山依赖于三一集团。

江西思登商贸有限公司(即思登商贸)为福事特董事杨思钦之堂兄弟“杨思旺”持股70%且担任执行董事、总经理的企业,企查查显示,思登商贸成立于2019年3月14日,注册资本300万元,参保人数0人。成立当年,福事特便向其采购了582.41万元,占公司当期总采购额近10%。

2.2矿山机械领域

公开消息显示,福事特拟冲刺创业板IPO上 市,计划募资6.74亿元,创业板上市委员会将于5月11日审议其首发事项。 透过现象看本质,华声财报分析发现福事特潜存一 些问题和风险,具体如下:

三 疑用在建工程消化虚增收入

福事特主要向工程机械行业销售硬管总成产品,报告期内,公司硬管总成的销售收入分别为 440.80万元、22154.12万元、30423.39万元和11367.60万元。

几乎所有产品均存在“福事特向三一集团产品的采购单价更高”的现象,且与第三方采购价格的价差较大。基于此,再结合三一集团与福事特之间的大客户关系,实在令人怀疑双方之间交易的公允性。

据招股书,福事特的主要产品为硬管总成和软管总成,二者合计占公司七成营业收入,分别对应的下游应用领域为工程机械和矿山机械。

据招股书,福事特主要向煤矿和有色金属矿行业销售软管总成产品,报告期各期,软管总成的销售收入分别为4385.27万元、4630.31万元、5793.31万元和4344.24万元。

2.营业收入增幅远超下游需求,大客户身兼供应商献业绩

2021年,江西福事特向关联方永鑫建筑(杨思旺控股公司)进行建设劳务采购高达1822.05万元,采购事项为公司建设新厂厂房,其采购金额占2021年末整体项目在建工程账面余额的21.40%,然而此时的项目1期工程还远未结束,因此后续此类的大额关联方交易大概率仍有不少。

(资料来源:招股书)

2019年至2021年,江铜集团产量分别为20.92万吨、20.86万吨、20.23万吨,2020和2021年分别增长-0.29%和-3.02%;同期,中煤集团产量分别为10184万吨、11001万吨、11274万吨,2020和2021年分别增长8.02%和2.48%;神华集团产量分别为28270万吨、29160万吨、30700万吨,2020和2021年分别增长3.15%和5.28%。能够看出,福事特矿业机械领域客户近年发展并不平稳,处于停滞或缓慢状态。

本文源自华声财报

首先,杨思旺虽然与彭香安亲属、福事特客户、供应商不存在直接关联关系,但杨思旺是福事特董事杨思钦的堂兄弟,这已然构成关联关系,并且在招股书中福事特也坦承其为公司关联方,所以这里“杨思旺与公司客户、供应商不存在关联关系”的解释明显是在打马虎眼、玩文字游戏。

但即使如此优秀的上市公司在福事特面前也要自叹弗如:2020年恒立液压和艾迪精密的营收增长率分别为45.09%和56.38%,而彼时的福事特营收增长率达到惊人的216.90%,对二者完成近4倍的超越;在此后的2021年,两家大公司的营收增幅同样是被江西福事特远远甩在了身后,这简直有些不可思议。

2021年,福事特在产能利用率仅为84.04%,全部产能尚未充分利用的情况下,福事特却突然启动了“上饶年产5000万件液压件厂房建设工程”,仅仅是工程1期造价就高达9326.68万元,耗时长达18个月,此项工程体量约为目前产能的5倍,福事特启动如此大规模的新增产能工程,究竟出于怎样的目的?建成之后新增产能又该如何消化?这对企业后续的生产经营是否真起到了助推作用、还是另有目的?

无独有偶,在福事特众多关联方中还有一个交易金额相对较高的公司,但在2021年突然注销。申报材料显示,上饶县泰润机械经营部(即泰润机械)为张志强个人独资企业,张志强是福事特第二大股东、董事、总经理郑清波配偶的兄弟。与思登商贸类似,泰润机械同样也是成立当年即与公司展开合作。

其次,2020年,杨思旺曾与彭香安、彭玮父女频繁借还,但在2021年,杨思旺突然向彭香安偿还本金和利息25万元,这笔钱为什么不在2019年或2020年归还?怎么看都像是在补2019年少归还16.8万的缺漏。

③2021年,杨思旺向彭香安偿还剩余本息合计25万元。至此,双方前述借款全部结清。

“保荐机构、申报会计师比对彭香安亲属与公司主要客户、供应商及其关联方名单,访谈了当事人,确认其与公司客户、供应商不存在关联关系。”福事特在问询回复中作出解释。

此外,2020年1月,杨思旺向彭玮借取现金72万元,后于同月归还彭玮;2020年 4 月,杨思旺再次向彭玮借款72万元,并于同月归还其本人;

此外,福事特的供应商呈极为分散的特点。报告期内,福事特前五大供应商采购占比分别为37.25%、32.58%、30.62%和29.52%,各期仅三成左右。

三一集团是福事特工程机械领域最主要客户,2020年、2021年,福事特对其销售硬管总成金额分别为1.98亿元、2.62亿元,2021年同比增长32.32%。

恒立液压和艾迪精密作为我国液压系统行业的龙头公司,主要产品属于液压系统中的核心产品,具有高技术含量、高附加值的特点,打破了国外品牌长期垄断的局面。

“出于保持“财务信息的内部合理性”,如果企业虚增了营业收入则必须虚增原材料。”一位来自于江苏知名会计师事务所的审计师告诉华声财报。思登商贸2019年刚成立就成为福事特重要供应商,并且同年双方实控人便展开大额、频繁的资金往来,种种行径上来看,思登商贸更像是专为福事特服务而设立的“虚拟供应商”。

1.营业收入增幅异高于同行

通常情况下,招股书只披露前五大供应商的具体情况,也就是说福事特大概有七成的供应商不在披露之列,结合福事特异高于同行业可比公司毛利率的情况(各期高出可比公司平均毛利率10个点),以上两公司或许也只是福事特供应商异常的冰山一角.....

②2020 年,杨思旺向彭香安借款10万元并于当年清偿;

据公开资料,2020年、2021年,三一重工(“三一重工”是三一集团体系中的上市主体)产量分别为17.08万吨、17.23万吨,2021年同比增长0.88%。

深交所注意到,福事特实控人彭香安、彭玮(二人为父女关系)与思登商贸实控人杨思旺之间还存在较为频繁的资金往来:

将二者变动情况进行对比后发现:2021年三一重工的产量微量上浮不足1%,而福事特对其销售硬管总成产品却是大幅增长32.32%,也就是三一重工产量增幅与其向福事特采购硬管总成产品增幅完全不匹配。那么,在产量增长几近停滞的情况下,三一集团为何大幅增加对福事特的采购?

“虚增的收入和利润总要在资产类科目体现,而在建工程是较容易操作的那个,也往往是最容易被忽视的那个”上文提及的审计师表示。福事特在报告期内就存在通过巨额在建工程消化虚增营收的嫌疑。

华声财报发现,三一集团同时还是福事特的供应商。报告期各期,福事特主要向三一集团采购钢板、无缝钢管等原材料,采购价格情况如下:

作为已上市企业,上述四家公司无论是知名度、还是所能获取资源的能力,显然都应该要比一家还未上市的民营企业更具市场竞争力,可福事特却生生打破了这一市场规律,俗话说“事出反常必有妖”,福事特过分亮眼的营收表现不禁让人怀疑它的真实性。

营收增长远超行业和下游发展,第一大客户助推业绩痕迹明显

目前,我国本土液压生产企业具有数量多、市场集中度低的特点。根据中国液压气动密封件工业协会统计,截至2020年12月,我国液压件生产企业数量 为1042家,前三大液压企业市场份额合计14.35%, 前十大液压企业市场份额不足20%。

报告期内,江铜集团、中煤集团和神华集团是福事特矿山机械行业最主要客户,其中,江铜集团和中煤集团均为福事特的前五大客户。

报告期内,福事特与思登商贸、泰润机械等关联方有较多关联交易。对此,深交所审核中心要求公司结合与无关联第三方采购价格的比较情况,说明报告期内相关关联交易的商业合理性、必要性与公允性,是否存在利益输送或特殊利益安排,是否存在调节经营业绩或分担成本费用的情形,相关关联方是否专门为向公司服务而设立。详情如下:

综上,福事特硬管总成销售收入的增长明显依赖于三一集团的刻意帮衬,而代价则是低价销售、高价采购,这样的商业模式是否健康、稳定,建立在这种商业合作基础上,福事特的持续经营能力和独立性又如何保障?

C919大飞机第二总装厂竞争热启!谁能捧得这块“制造金字招牌”?

>大国制造业巨头C919大飞机,第二总装厂谁能夺冠?眼下,两座城市正展开残酷角逐,争夺这块被誉为“制造金字招牌”的宝地。究竟哪座城市将迎来工业制造的巅峰时刻?让我们一同揭开这场激烈的竞争战!##揭秘C919大飞机第二总装厂的重要性大财经2023-11-21 15:51:4200012024年的16个可能

往往是某个不可能成为可能;2024同时处于四个周期的起点......此前种种,皆为序章。2024年同时处于四个周期的起点,这是“2024年的16个可能”的基础视角。一是超级智能驱动下的科技创新与生产力变革周期来临,尤其AIforScience驱动“智能-生物-能源”科技三维,进入面向智慧经济的第四次科技革命(不是工业革命);0000香港怎么不用人民币?港币为何被称为代金券?用港币有什么优势?

大财经2023-12-13 11:53:220000