4月月度跟踪(钢铁产业链数据全景及传导逻辑分析)

预估5月钢铁产业链产品趋势整体呈现震荡偏弱的运行状态,重心或继续下移。分析来看:一是旺季强预期逻辑逐渐证伪,弱需求正在照进现实,从卓创资讯房地产需求模型来看,房地产对建材的需求或继续萎缩8.97%,较4月份有所扩大;第二,4月下旬钢厂利润情况引发产量及库存变化,后期考虑到成本端的不断下降,企业亏损面或不会扩大,目前还未见到河北、江苏等产钢大省大幅度的减产现象,也存在阶段检修结束后快速恢复生产可能性,因此供应降幅或不及需求降幅;第三,目前碳元素成本端已经有所下移,在铁水产量预期下降背景下,铁矿等原料价格或仍有一定下跌空间,成本的松动对成材价格的利空也不容忽视。

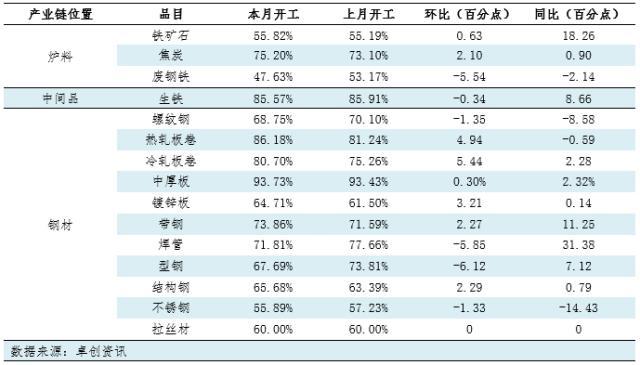

4月钢铁产业链产品开工率整体仍呈现增长趋势,个别产品开工小幅回落。这其中,废钢铁方面电炉开工率明显下降,本月平均开工率为53.17%,环比降幅5.54%。电弧炉开工率下降主要原因是,下游钢材成交整体较差,造成钢材价格持续下跌,多数钢企利润再次承压运行,多数短流程钢厂仍处于亏损状态。因此本月华东、华南、西南等部分电炉企业主动降产,缩减生产时间,部分电炉料消耗量同步下滑。

钢铁产业链毛利润变化对比:钢材利润环比提升 个别亏损

钢材产业链价格变化及传导逻辑:钢材降幅大于原料降幅 需求主导

在下游刚需未有效放量,需求不及预期导致黑色期货宽幅下跌背景下,4月钢铁产业链产品价格整体下行调整。成材降幅超过原料降幅,需求继续成为行情主要驱动力。5月行情来看,钢厂利润收缩、铁水达到顶部区域,钢厂自主减产将逐步开启的环境下,原料负反馈加大,与成材或延续共振下跌,继续磨底。

本文源自卓创资讯

钢材上下游产业链开工负荷变化:整体增长 个别回落

通过对比原料价格和钢材价格走势来看,原料类的降幅与成材相比力度稍弱。铁矿石及废钢铁降幅在4%左右,主要由于钢厂需求的现实及预期均趋弱。焦炭由于炼焦煤供应延续高位,焦企成本下降使得焦化利润修复,焦企开工意向整体回升,负荷增加,而需求端持续疲软,供需矛盾尖锐使得焦炭落实第五轮提降。因此本月原料价格的下跌多在于成材减产带来的负反馈,成材价格下跌的主要驱动力来自于需求释放不及预期。

4月钢铁产业链成品材的价格全面下跌,在统计的品种范围内,螺纹钢、带钢及拉丝材跌幅均超过6%。分析价格下跌原因主要有:第一,3月经济数据中投资以及工业生产环比动能走弱,海外加息预期再度升温;第二,上游焦炭、矿石价格下行,钢坯成本走低,对钢材价格成本支撑力度减弱;第三,下游资金紧张,回款难度大,再加上多阴雨天气,终端施工效率低,需求端表现偏弱;第四,下旬部分钢企产线有检修计划,但产量降幅不及需求。

成材方面,螺纹钢、焊管、型钢及不锈钢等开工率有所下降,主要是由于随着旺季时间的推移,需求端仍没有释放,钢材库存去化没有旺季特征,钢企利润亏损下,只有通过供应端的调节,重构基本面,钢厂减产初期以亏损严重的电炉检修和轧线检修居多,而冷轧板卷等产品仍然保持一定利润,钢厂生产热情不减,轧线检修相对偏少。整体而言,在4月份,钢铁产业链整体开工率保持高位状态。

【文章导语】

5月钢铁产业链产品走势预测:趋弱运行 重心下移

4月钢铁产业链大部分产品的毛利润环比下降,螺纹钢产品利润环比降幅最大。从4月数据来看,地产、基建、出口都不同程度出现了放缓的迹象,下游资金紧张,施工速度缓慢,基建虽表现稳定,但增速趋缓,叠加3月大量施工转竣工的背景下,房建存量工程缩减,螺纹钢价格降幅较大。板卷类品种,外需的增加对行情产生较大影响,一定程度支撑了价格的走势。

微信如何只发文字 新版微信如何只发文字

很多朋友想要使用微信发布纯文字的朋友圈动态,但又不知道该如何发布,本期文章教大家如何进行操作。点击手机系统桌面上的“微信”图标,启动微信。如下图:启动微信以后,点击微信界面下方的“发现”,界面会自动切换,即可看到“朋友圈”入口。如下图:点击进入“朋友圈”入口,在弹出的界面里找到“相机”图标。如下图:正常情况下,用户点击朋友圈入口内的“相机”图标,会拍摄、从相册选择的选项。如下图:大财经2023-03-25 13:03:030000信创板块快速上攻 太极股份涨停创历史新高

4月19日消息,信创板块快速上攻,太极股份涨停创历史新高,东软集团涨停,中科信息大涨15%,中国软件、电科数字、深桑达A、易华录等快速跟涨。本文源自金融界0001小米官方发文炮轰余承东

近日,小米公司发言人官方微博发布声明,炮轰华为消费者业务CEO余承东。这一事件引发了广泛的关注和讨论,许多人对科技行业的竞争和争议感到担忧。在这篇文章中,我们将探讨这一事件的背景、影响以及可能的解决方案。大财经2023-12-13 12:45:310001东微半导2022年营利双增,新能源汽车及直流充电桩是公司重点拓展方向

2023年4月20日,东微半导(688261.SH)发布2022年年度报告。财报显示,东微半导2022年实现营业收入111,636.35万元,较上年同期增长42.74%;实现归属于上市公司股东的净利润28,435.63万元,较上年同期增长93.57%;实现归属于上市公司股东的扣除非经常性损益的净利润26,778.76万元,较上年同期增长90.59%。0003