如何正确学习炒股?怎样才能少走弯路?这条原则要记牢

无论你多想通过股市赚大钱,无论你多想成为投资高手,有一个投资真理必须听进去,那就是:在你学会如何赚大钱之前,先学会如何不要亏大钱。

因此,正确学习炒股的第一步,就是学会如何不亏大钱,如何败而不倒的原则和心态:

那有些人就说你这是在叫人继续亏钱,在害别人,而自己也是炒股的,也在学习股票。哦看见别人股票挣钱了,就想一头进股票捞大钱,这种想法注定被割肉,你不当韭菜谁当韭菜。

所以说进入股市就相当于一场投资决策,需要专业的金融知识去帮助自己提升对股票的决策能力,降低深度套牢的风险,从而将亏损降到最小,从盈利提升到最大。学习炒股,进入股市,心态很重要.

我一直以来炒股秉承着败而不倒的心态和原则

为什么说败而不倒?因为对于炒股来说,失败是非常普遍的事情。这个失败指的不是你整个炒股生涯的失败,而是一次投资决策的失败。例如你看好了一只股票,买进了,结果最后事实证明你看错了,这只股票非但没有大涨,反倒跌了,于是你错了,赔钱了。

这就是一次失败!

这样的失败,会贯穿你整个炒股生涯。如果没有做好不停接受失败的心理准备,那么你就不适合炒股。

所以,正确学习炒股要牢记的第一条原则就是:决策失败是非常正常的,也是概率非常高的事情。即使是那些非常有名的投资大佬,正确率也不会太高,甚至平均正确率不会超过60%。所以,认识到你信心十足的投资决策可能最终后是个错误,是走向投资高手的必须。

那么,既然知道投资决策肯定会有出错的地方,该怎么办呢?可以失败,但不要被彻底击落比赛场。只要没有退场,你就有机会翻身!对于炒股来说,所谓没有击落比赛场,就是只你的本金没有损失太多,还有本金重新来过.

败而不倒,对于投资来说,就是别亏得太狠!

那么如何做到败而不倒呢?这就涉及到炒股的第二条原则:及时止损,不要在犯错的时候赔进去太多钱;最要紧的,千万不要借钱炒股,不要用你赔不起的钱去炒股,新手不要加杠杆!

股市是一个没经验的人,拿钱换经验;有经验的人,拿经验换钱的地方。所以,只要你没有被彻底击溃,随着你炒股经验的增加,你就能越来越聪明,炒股技术越来越好,最终能够实现稳定盈利。

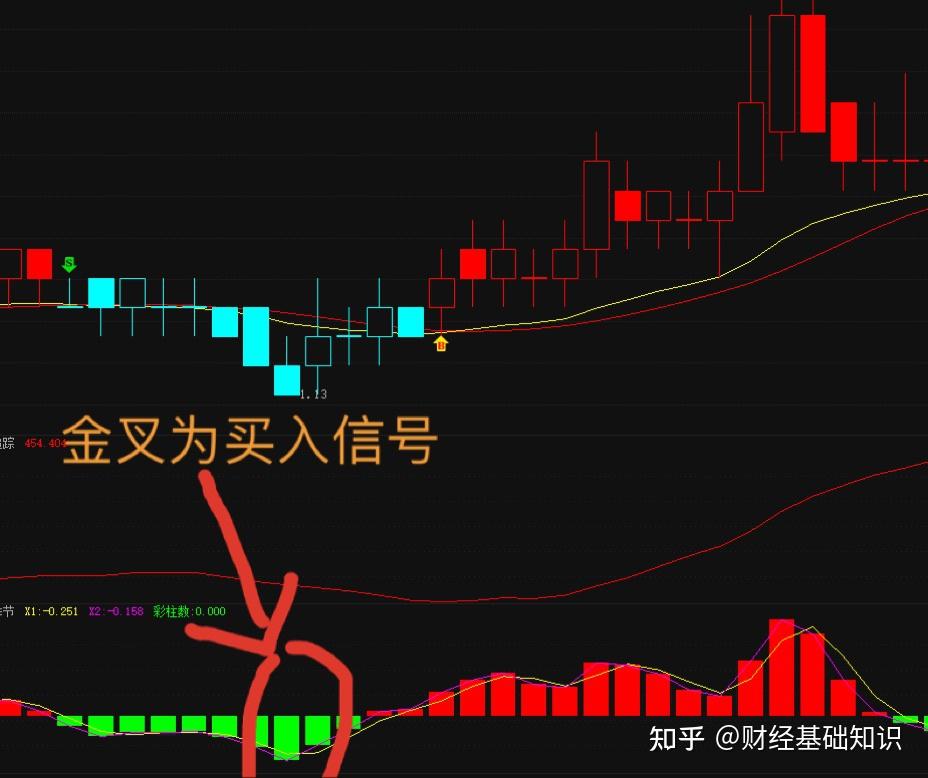

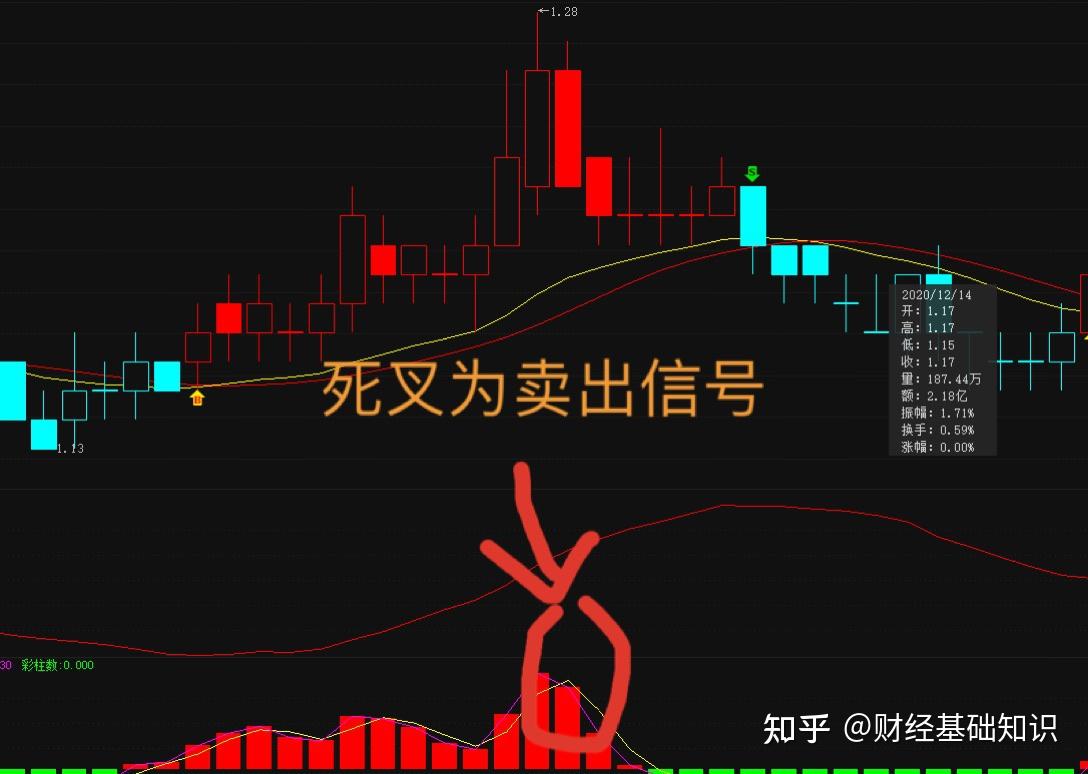

当你能够从心理接受这个原则后,你就进入了正确炒股的大门,接下来,就可以学习真正的技术了。我一直以来学习炒股,咨询专业的金融老师来提升我对股市的行情分析,通过三板斧辅助分析股票的买卖点,从而降低风险,我对于股票认识一直以来都是高风险,高收益的投资,学习股票这段时间我有所感悟我从来不会冒险,都是稳中求稳,咨询老师和使用辅助来提升我对股市的决策能力,看到股市有金叉(买入信号),股价是上升趋势,我就会在这个阶段考虑。看到有死叉(卖出信号),立刻收手,将亏损降到最低。慢慢的使用了辅助提升自己的决策能力,学习许多股票专业知识,也有小小的成就感,心态放平的很多。

00后老板陈世洪火了!涉资5亿元,广州芳村金融茶爆雷居然反转了

#文章首发挑战赛#世上骗局千千万,庞氏骗局占一半,很多骗局,就是利用人们爱贪小便宜的心理。有的人就是被骗子忽悠,所谓的“低风险,高回报”!骗子会不断的给你画大饼,满足你的贪欲,让你入局。然后你脑子一热,把全部身家都投进去,最后让你倾家荡产,血本无归!近日,274个民众,集中在广州芳村一家名为“昌世茶”的门店,把店面围的水泄不通。大财经2023-12-18 10:58:580002以法治护航数字经济发展——专家学者共话数字经济发展与规范建设

如何建设公平规范的法治化数字经济发展环境,促进数字经济和实体经济深度融合?在5月20日举行的2023中国数字经济发展与法治建设论坛上,与会嘉宾学者围绕完善数字治理体系、保障数字经济持续健康发展等主题展开深入研讨。2023中国数字经济发展与法治建设论坛现场。新华社记者冯家顺摄大财经2023-05-22 13:41:590000消保委测试了20款“小厨宝”,涉及美的、史密斯、海尔、博世

寄语:在现代生活中,小厨宝已然成为厨房的不可或缺之物,为我们提供了方便快捷的热水。然而,面对琳琅满目的品牌,我们迫切需要了解消费者权益保护委员会的比较试验结果,以确保我们的选择既符合实际需求又保障了安全和节能。事件内容:大财经2023-11-29 13:26:090000陕西西咸新区计划供应25宗宅地出让 8宗为安置性商品房用地

观点网讯:4月19日消息,近日,西咸新区(咸阳区域)2023年度第一批次出让住宅地块详细清单显示西咸新区(咸阳区域)2023年度第一批计划出让25宗住宅用地,土地面积共计2071.45亩。其中,有8宗为安置性商品房用地,共计528.97亩,占整体计划出让的26%;普通商品住房用地为17宗,共计1542.48亩,未来可形成住宅可开发面积201.2万㎡。0000韩国恐怖电影 2023韩国恐怖片

很多时候,一部恐怖电影的好坏并不在于吓人的功夫,也不要求多么深刻的主题。而且恐怖电影常见的主题无非就是贪婪的人性或美好、套用鬼神外壳的复仇内核等等,在绝大多数恐怖片中你都可以看到类似的东西。恐怖片最基本的构成要素就是纯粹的感官刺激,例如带给观众的紧张和惊吓。大财经2023-03-23 00:03:220004