新材料行业2023年中期投资策略(周期与国产替代共振,化工新材料大有可为)

根据群智咨询数据,全球主要晶圆厂稼动率在2022Q2-Q4出现逐季下滑,预计在2023Q2行业稼动率将触底,随着下游需求回暖,2023H2开始晶圆厂稼动率有望缓慢修复;随着消费电子品牌在2023Q2库存回归健康,预测2023H2开始消费电子市场将温和复苏。自2022年12月OpenAI发布ChatGPT起,全球科技巨头密集发布相关产品,AI产业链基本分为基础层、技术层和应用层三个层面,随着AI产业浪潮兴起,产业链迎来新的发展机遇。半导体周期见底复苏在即与“卡脖子”材料国产替代浪潮双击之下,化工新材料大有可为。

3、半导体材料:AI芯片需求持续提升,半导体材料需求广阔

2、冷却液:算力提升驱动液冷技术发展,冷却液前景可期

PCB产业东进带动“电子树脂-覆铜板”国产化,覆铜板主要由铜箔、树脂、玻纤布三大原材料组成,目前高频高速覆铜板是覆铜板产业增长最快的领域,苯并噁嗪树脂、马来酰亚胺树脂、官能化聚苯醚树脂等新型电子树脂是具备优异介电性能和PCB加工可靠性的材料,球形硅微粉则更适合高端覆铜板、芯片封装用环氧塑封料,PI材料可用于FPC基材、覆盖膜及补强中。受益标的:电子树脂(东材科技、中化国际、圣泉集团、同宇新材等)、硅微粉(联瑞新材、雅克科技等)、PI材料(瑞华泰、万润股份、瑞联新材等)。

应用层是AI产业的延伸,以5G为代表的先进通讯技术、人工智能技术、智能交互技术、传感器技术、先进软件算法等技术,和智能硬件进一步融合,创造出大量新型应用场景和产品需求,推动虚拟/增强现实、智能无线耳机、智能可穿戴、智能家居等新兴智能硬件产品的持续发展,光学膜、OLED材料、液晶材料、COC/COP等显示材料显现出未来应用空间和市场潜力。受益标的:COC/COP(阿科力)、光学基膜(东材科技、长阳科技、洁美科技、皖维高新等)、OLED材料(莱特光电、瑞联新材、万润股份、奥来德、濮阳惠成等)、液晶材料(瑞联新材、万润股份、八亿时空等)。

本文源自券商研报精选

半导体材料和设备是AI芯片产业的基石,全球半导体产业东进 “自主可控”驱动半导体材料需求提升。半导体材料主要分为基体材料、晶圆制造材料、封装材料和关键元器件材料等,晶圆制造材料包括硅片、光掩膜版、光刻胶、光刻胶辅助材料、工艺化学品、电子特气、靶材、CMP抛光材料及其他材料等。受益标的:硅片(沪硅产业、 TCL中环、立昂微、中欣晶圆)、电子特气(华特气体、金宏气体、凯美特气、和远气体、昊华科技、中船特气等)、掩膜版(清溢光电、路维光电等)、光刻胶(圣泉集团、万润股份、瑞联新材、强力新材、彤程新材、飞凯材料、雅克科技等)、湿电子化学品(格林达、中巨芯、润玛股份、飞凯材料、兴发集团、新宙邦等)、CMP材料(鼎龙股份、安集科技)、封装材料(国瓷材料、德邦科技、联瑞新材、雅克科技等)等。

1、半导体周期见底 AI产业浪潮兴起,化工新材料大有可为

风险提示:技术发展及商业化不及预期、行业竞争加剧、行业监管政策变化、需求复苏不及预期等。

5、显示材料:AI应用方兴未艾,显示材料百花齐放

4、PCB材料:覆铜板向高频高速演进,材料体系更迭出新

AI应用更迭和通用大模型的训练与推理对算力设备和承载算力的数据中心均提出更高要求,伴随算力密度的提高,算力设备、数据中心机柜的热密度都将显著提高,液冷技术凭借优良的制冷效果和能效在数据中心散热和算力设备散热的全链条导入将加快,氟化物则是最具前途的电子设备液体冷却剂之一。受益标的:巨化股份、新宙邦等。

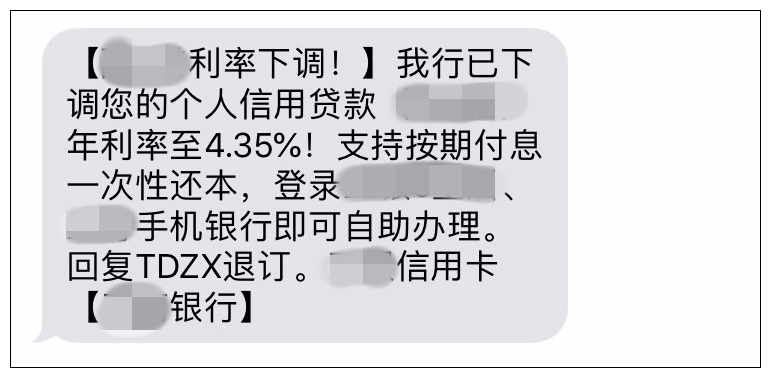

最新银行贷款利率 2023银行贷款利率表

上个月,杭州的张先生看中了城北的一个网红楼盘。刚好,他手头有一张房票,加上一、二手房5000多元的单价倒挂,不免有点心动。可是摇号需要80万元冻结款,盘了盘手头流动资金,还有20万元缺口,他想到了个人信用消费贷。“差不多从4月开始,银行‘狂轰乱炸’消费贷推销短信,最低的是一家国有行,4.35%年利率,最近又收到了另一家国有行的短信,借款利率从4.80%下调到4.35%。”张先生说。大财经2023-03-25 17:17:240002内蒙乌海亿万富豪:16岁丧父,38岁借5万起家,年入156亿

内蒙乌海亿万富豪:16岁丧父,38岁借5万起家,年入156亿,被誉“活企大王”乌海市,内蒙古辖地级市,别称狮城,素以“乌金之海”著称。是内蒙古西部地区的新兴工业城市和华北通往西北的重要枢纽,被誉为“黄河明珠”。在这里,内蒙古黄河能源科技集团有限责任公司创始人马万良的故事尤为引人注目。他是一位具有独特眼光和坚定信念的企业家,曾被誉为“活企大王”。大财经2023-12-11 12:05:460003天鸿股份2022年净利233.86万同比扭亏为盈 订单毛利率偏高

挖贝网5月4日,天鸿股份(831176)近日发布2022年年度报告,报告期内公司实现营业收入41,985,897.42元,同比增长101.22%;归属于挂牌公司股东的净利润2,338,623.53元,同比扭亏为盈。报告期内经营活动产生的现金流量净额-1,234,388.01元,归属于挂牌公司股东的净资产29,144,949.04元。00002023年全国综合实力20强市:广州第4,武汉第10,合肥领先西安

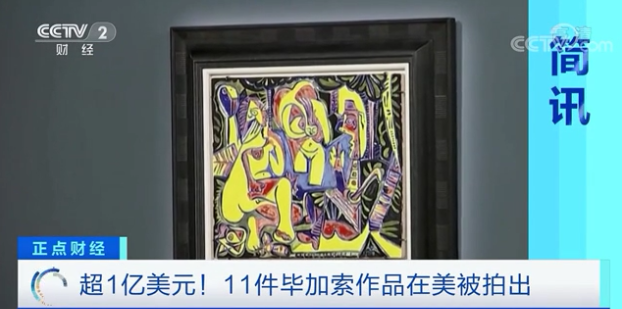

综合实力20强城市,是国内城市经济发展的顶流。一般来说这些城市在经济发展、社会进步、公共服务、科技教育、文化卫生、生态环境等各个领域处于全国领先位置,同时具有重要的战略地位和发展优势,是国家或地区经济发展的重要引擎和增长极。大财经2023-11-29 16:16:250000毕加索的作品 毕加索《人像》作品

来源:央视财经当地时间23日晚,在美国拉斯维加斯一场由苏富比举办的拍卖会上,11件毕加索作品被成功拍出,总成交价高达1.089亿美元,约合人民币6.9亿元,超过此前预估。本次11件拍品除了《戴橘红色贝雷帽的女子》等画作外,还包括毕加索手绘的陶艺作品《留胡须的男人头像》。目前买家信息还没有公开。据悉,这些拍品此前归美高梅酒店集团所有。大财经2023-03-25 04:15:190000