圆通深入开拓南亚三国 保障华企出海物流需求

说起南亚,你可能猜不到,这片被喜马拉雅山脉隔开的土地已经成为中国制造的出海热土。

4月15日早上10:50,圆通航空YG9129航班在昆明长水国际机场划破长空。B767-300全货机近48米长的翼展带起超50吨货物,向南奔赴2700公里外的目的地——印度金奈。

每周,仅在昆明就有超过30班次的圆通航空货运航班,往返于中国和南亚诸国之间。

伴随着中国制造在南亚扩张,快递物流企业也将配合布局供应链及物流网络服务,帮助上游企业奠定服务保障能力。

谁是南亚最活跃的承运人

4小时后,圆通航空YG9129在印度金奈国际机场降落。巨大的主货舱门和两个腹舱门缓缓打开,不到1个小时,24个标准货盘和其他航空集装箱被一一卸下,里面装满了来自国内知名手机品牌的组装件及零部件。

经过简单快捷的交接、报关后,圆通国际金奈团队接手过这批货物,以最快时间将这批价值数十万美元送至客户海外的仓库中。

中国与南亚的商贸联系正越来越紧密。越来越多的华人华企,以超过年均15%的增幅,在南亚投资设厂。

尤其是中国智能手机产业,近年已逐渐占领印度市场。截至2021年,中国手机企业在印度工厂已经超过200家,甚至带动了从锂电池、摄像头模组到线材、组装代工等各个产业链环节入驻南亚。

这些动辄价值过万的电子元器件对物流时效和运输安全有着很高要求,但当地的物流成本仍相对较高,港口停留时间长、集装箱水平低等导致了跨境物流时常出现长时间延误。

在南亚,圆通自有B757、B767等中程全货机,不仅可以装载含磁、含电、全电等特殊货物,并通过空、陆运中的专业化包装,最大限度保障货物安全。

目前,圆通正努力实现南亚三国陆运全覆盖,并已在昆明、南宁累计开通超过10条南亚航线,链接印度新德里、金奈、孟买,孟加拉达卡,巴基斯坦卡拉奇等主要城市。圆通航空不仅是中印航空货运市场执行航线班次最多的承运人,2021年圆通更是占据昆明、南宁两地机场国际货量的一半以上。

经过多年磨合,通过在南亚区域丰富的供应链服务经验及当地货运资源,圆通已与多家国内主要品牌手机厂商形成稳定长期的合作关系。

“在‘千团出海’的大趋势下,如何提供适合出海企业需求的物流解决方案,如何尽可能实现产品出海的降本增效,是物流企业面临的关键问题。”在圆通国际副总裁辛兆飞看来,随着开放之门越开越大,资源流通的物流平台也必须越做越优。

如何保障华企出海物流需求

从印度的智能手机产业延伸开去,巴基斯坦的电机产业,孟加拉国的轻纺织业,都能见到当地华企对物流的需求。

2022年的中国——南亚博览会上,单国际货运展区就吸引了全球近300家物流企业参与,但并非所有物流企业都能达到相应要求。一次国际供应链运输服务,从下单至交付,至少包含提货、中转仓、报关、空运、海外陆运等多个环节,物流企业不仅要在所有环节提前预防风险,确保货物准点、准确、合格送达,还要平衡好其间的运输效率与成本。

众所周知,跨境物流费用在企业出海成本中占到了10%以上,比重较高。怎样帮助企业实现“及时运、安全运、低成本运”,成了不少出海企业最头疼的事之一。

圆通在南亚深耕近20年,也在南亚主要国家建有分公司并配置有近百人的专业团队。通过建设海运头程、空运头程、港前拖车、秒级清关、海外分拨、海外仓和末端配送等能力,圆通可为服装时尚、电子电器及高端制造等行业提供多样化、组合式的进出口解决方案。

圆通早在2020年,就与进军印度的某国产头部智能手机品牌达成战略合作。企业只需提出货运需求,圆通即可马上安排从其在东莞等地的工厂提货,并采用“空陆联运”或“空空联运”的方式,转道昆明再送至南亚目的地。此外,圆通还在昆明设有自建仓,可直接为企业提供中转仓储等服务。

在助力国货走进南亚的同时,圆通也通过国际货运服务,为国内民众带来更多新鲜、优质的南亚农副产品。巴基斯坦的芒果、松子,孟加拉的鲥鱼、黄鳝,斯里兰卡的红茶,有的还是首次进入中国消费者眼帘。

未来,快递物流将会继续跟着国际贸易走出去。“跟上政策发展的趋势,通过持续建设物流网络和数字化,圆通要不断优化南亚重点国家的端到端物流时效及稳定性。”辛兆飞表示,支持华企出海,助推产业发展,圆通要为国货出海保驾护航。

本文源自金融界上市公司研究院

天工国际(00826)5月3日斥资78万港元回购32.2万股

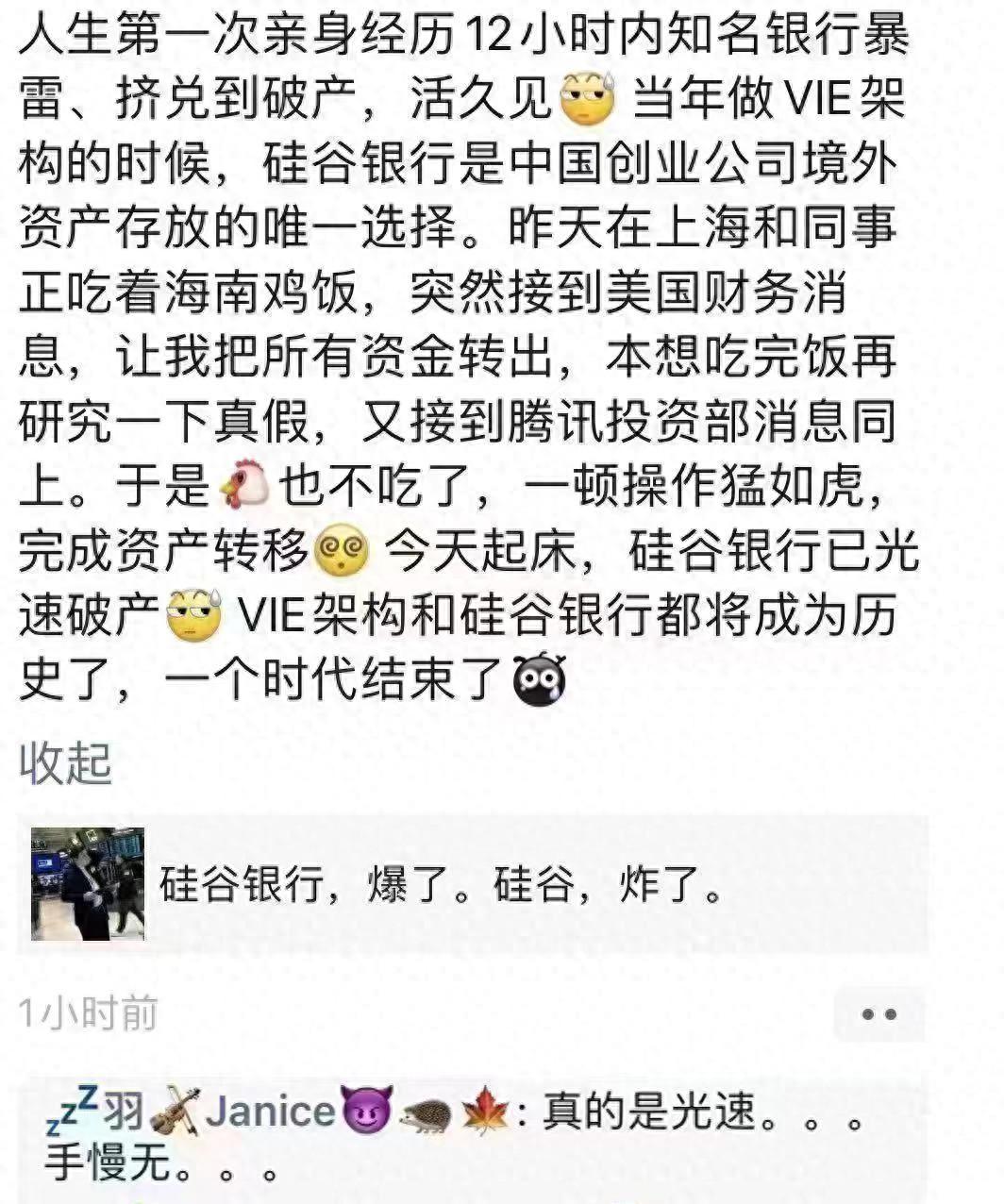

智通财经APP讯,天工国际(00826)发布公告,于2023年5月3日该公司斥资78万港元回购32.2万股,回购价格为每股2.39-2.45港元。本文源自智通财经网0000暴雷下的财富转移-谈硅谷银行破产黑石违约等

在世界经济的大舞台上,美国金融泡沫游戏的幕布逐渐拉开,一场意想不到的金融风暴即将席卷全球。这场风暴的导火索,是美国金融机构黑石集团的违约。黑石集团,这个曾经耀眼夺目的金融巨头,如今陷入了无法挽回的困境。他们的违约牵动了整个金融体系,尤其是CMBS证券市场,引发了市场的巨大震荡。大财经2023-11-15 14:27:090000dwg文件怎么打开 dwg格式转换pdf

dwg格式是CAD文件的一种格式,想要在电脑上直接打开dwg文件,就需要要电脑上有一个dwg文件查看器或者是迅捷CAD编辑器。小编最近在使用迅捷CAD编辑器,非常好用,但是如何打开dwg文件呢?现在来讲讲小编的打开方法。大财经2023-03-23 13:34:040001如何正确复盘?记住这一招,让你快速超越别人

职场人必备技能|让你能力翻倍🎁让经历变成能力,实现快速成长的小方法~复盘是我今年有坚持的习惯之一,这个习惯给我带来了很多的改变和收获,让我的工作得到了质的提升,生活也逐渐平衡,变得有序。2021年将继续坚持复盘,从中汲取养分,保持成长☀️总结了一下复盘的方法,希望大家也可以养成复盘的习惯,实现快速成长哦~❓为什么要复盘大财经2023-07-26 23:12:340000下一个油价调整日 最新下一轮油价预测

春节后新一轮油价调整即将到来!按照国内成品油价格调整机制,今天(2月3日)24时,国内油价将迎来今年的第三轮调价窗口期。大财经2023-03-22 06:51:500000