二十年周期拐点已至(中国造船行业即将引领世界)

5月8日,船舶制造概念股继续走强,中国动力拉升触板,中船科技、中国船舶、亚星锚链、中船防务等继续冲高。

第三个预期差是2023年中国船舶新船交付或将大幅上升。

本文源自证券之星

第一个预期差是造船行业目前并非是不景气,而是因为市场不了解造船龙头公司的提价策略。

2023年3月新造船价格指数166点,环比上涨1%,二手船价格指数154点,环比上涨2%。2023年3月全球船舶手持订单量环比下降,所有船型手持订单运力占比仍在历史低位。3月日本新签订单占比提升,中国、日本单位造价低于韩国。由此来看,造船行业的景气修复才刚刚开始。

船舶行业二十年一周期,二战、1960-1973、1990-2010是过去三轮造船大周期,2021年是一轮新周期的开始。2023年作为中国经济复苏的关键年,造船行业是否能实现景气的高度回升?目前有哪些公司值得重点关注?本文将详细解析。

根据手持订单统计,预计中国船舶集团2022、2023年交付运力4,224,429,6,132,744CGT,同比增长-20.6%,45.2%。2022年,中国船舶集团手持订单中,新能源船型比例占到59%;新签订单中新能源船占比从2021年的39%上涨至2022年的80%。

第二个预期差是新能源船型占现有订单及新签订单占比提升,新能源船替代传统燃料船是行业的长期趋势,这或将拉长造船替代的周期。

浙商证券认为可以关注中国船舶、中国海防、亚星锚链、中国重工、中船防务、中国动力等造船产业链公司。

由于造船周期的时间跨度较大,许多机构的研究员对相关的产业研判存在不足,导致了市场对该行业产生了较多的预期差。

从订单数据来看,中国船舶的盈利能力已经逐步恢复。新造船价格从2021Q1开始上涨,以2020Q4新造船价格指数为基点,2021Q1、Q2、Q3、Q4相比2020Q4分别上涨了4%、11%、21%、22%。2021年新签船舶大部分将于2023、2024年交付。2022H1、2022H2、2023H1、2023H2、2024H1、2024H2交付订单中,2021年之前签约的订单占比为84%、83%、67%、20%、4%、5%,低价订单的占比逐渐减少,高价订单释放利润。

而且乍看一下,中国船舶的市盈率有710.57倍让很多投资者都有些望而却步。复盘中国船舶市场表现,可以发现其市场价值与订单金额之间的关联性比交付船舶收益更强,这主要是由于船舶交付周期在两年左右,订单金额先于收入确认。

参考历史数据,考虑到新造船需要约2年的时间,将新造船价格指数后移两年,净利率与新造船价格趋势正相关,中国船舶净利率有望在2023、2024年大幅上升。

申万宏源证券按照市值/民船手持订单金额估值体系,历史中国船舶,中船防务P/Orderbook在0.5-4倍区间,目前位置或仍具有一定的性价比。

中国船舶在文冲黄埔船厂有股份,中船防务在广船国际船厂有股份,这两种情况下,利润表并不能真实反映出参股船厂的收入对上市公司的实际影响, P/S估值体系存在较大的误差,因此,通过 P/Orderbook (市值/民船手持订单金额),才能准确估计未来的实际收入。

小编整理了相关造船产业链的A股公司,发现满打满算只有35只个股。这其中的原因是2021年10月底,历时多年的南北船合并,终于落下帷幕(完成工商变更登记)。中船工业集团(南船)与中船重工集团(北船)实施联合重组,新设中国船舶集团,南船和北船整体划入中国船舶集团。自此,新的船舶巨无霸诞生。

三大预期差催化

造船行业国家队具有极高的稀缺性

大意了,小米14买早了,全系旗舰芯片的红米K70才是性价比之王!

这段时间要说社交平台最活跃的数码人是谁,那当属卢伟冰,每天一条不重样的。不过也多亏了他的不断预热,红米即将发布的K70系列配置我们也基本清晰了,从目前的信息来看可以说是要丝毫不给同行活路。下面我也为大家汇总一下相关信息,一起来看下!今年的K70系列依旧包括三款机型,分别是红米K70E、红米K70、红米K70Pro。大财经2023-11-24 10:45:150000尾骨疼是怎么回事 尾骨疼的正确睡姿

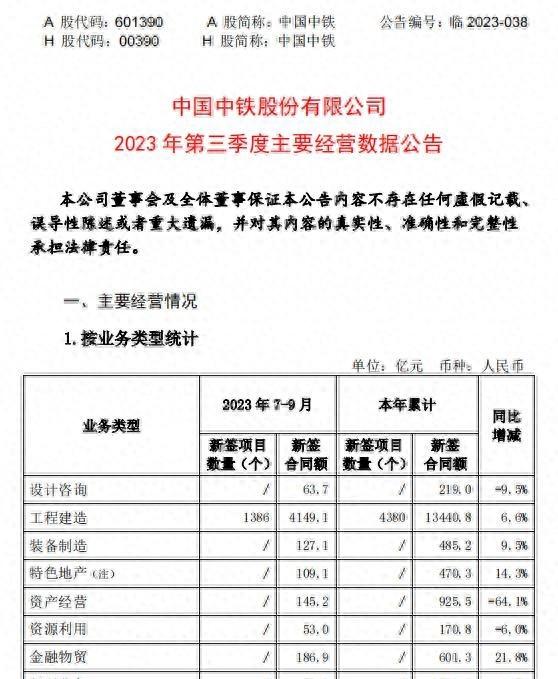

最近,身边的许多朋友都去滑雪,小编正眼巴巴刷着朋友圈羡慕嫉妒恨的时候,朋友一脸悲催的跟我说她尾骨骨折了。原来这位朋友在滑雪的时候不小心屁股着陆,摔了个四脚朝天。尾骨痛是一种怎样的体验呢?小编的朋友描述:当时的感觉就一个字“疼”,疼到怀疑人生。后来去医院拍片子,医生说是尾骨骨折了,才意识到,原来自己还有尾骨这个结构······大财经2023-03-24 23:52:020002中国中铁中标18022亿大项目,厉害

标题:中国中铁2023年前三季度经营剖析:数据与战略并进正文:随着全球经济复苏的步伐不断加快,建筑业作为国民经济的重要支柱之一,其发展状况备受关注。今日,我们将聚焦于中国中铁股份有限公司(以下简称“中国中铁”)在2023年前三季度的运营表现,并探讨其在基础设施建设领域的关键活动。大财经2023-11-15 14:16:160000rpm是什么单位 rpm是转速每分钟吗

?扭矩是发动机性能的一个重要参数,是指发动机运转时从曲轴端输出的平均力矩。最大扭矩一般出现在发动机的中、低转速的范围,随着转速的提高,扭矩反而会下降。最大扭矩转速单位为rpm,表示发动机在此转速下出现最大扭矩。0000