3亿股民损失惨重,惨不忍睹,是谁造成?

据统计我们己有3亿股民,在股市里投资己高达96%以上损失惨重,仅有3%点多持平,能盈利的少之又少,几乎忽略不计。股民损失累累,惨不忍睹。

股民们不禁要问,是谁造成这个悲惨的局面?究其原因是什么?

本文让我们一起深入挖掘其深层次的原因,分析股市这个利益链条,揭示股市幕后那不可告人之事。采取对应措施,解决问题。

1、成立壳垃圾公司

自从大A全面施行注册制以来,许多前所未有的问题不断浮出了水面,急需有关方面来解决。例如,连日来,浙江国祥IPO事件引起广泛关注,也在金融市场中引发了一场强烈的震荡。但这只是冰山一角,一个更广泛、更黑暗的股市暗流正在运作。

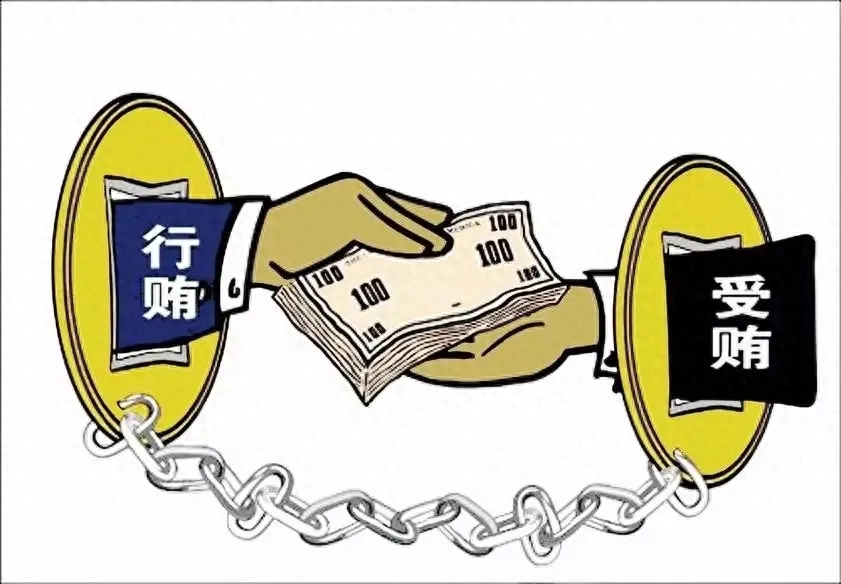

听说过金钱造假,你听说过股票造假吗?听说过上市公司造假吗?答案是肯定的。由于股市对新上市公司来说就是宠物,有着巨大的诱惑力。因此,股市成为他们欺诈行动的平台。这些不良公司在股市一旦上市,他们就能借机套现,大发不义之财。

因此,一些利益相关的人士专门寻找各种漏洞,负责注册并成立了这些壳垃圾公司。成立公司不是一时的冲动,而是精心策划的行为。尔后组建财务团队,开始精心制造起虚假账目,为接下来的欺诈行动做准备。

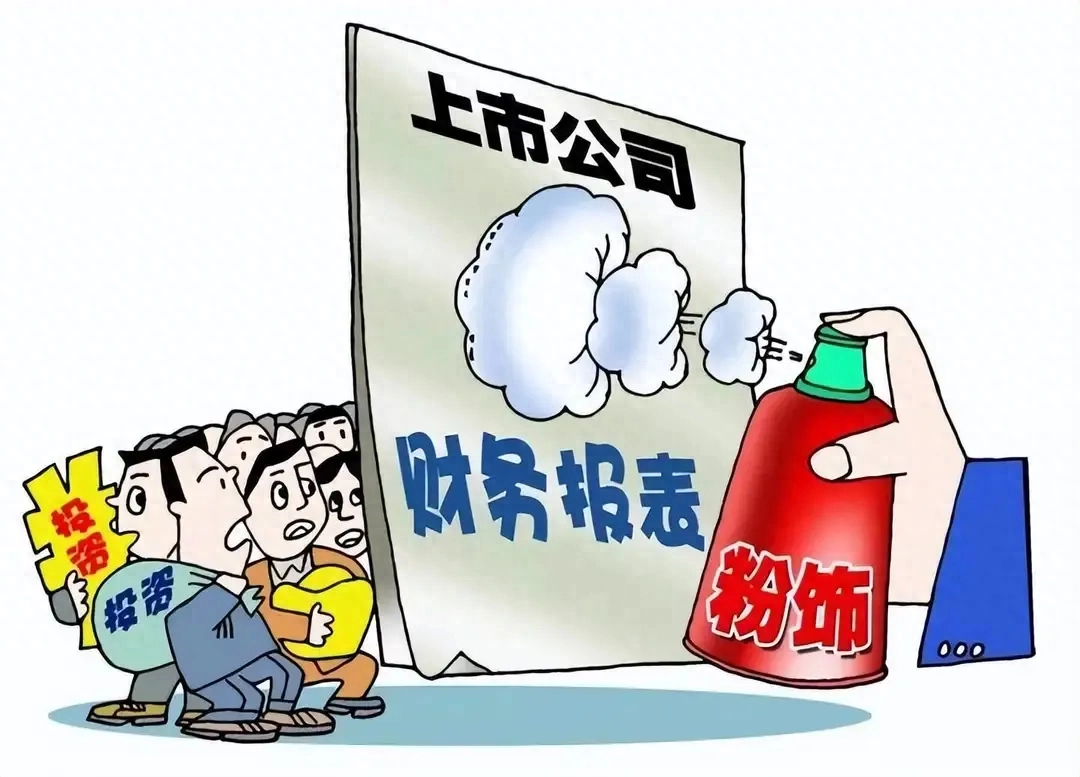

2、漂亮的美容包装

那些不良的证券公司、律师事务所和会计事务所介入其中,并扮演了关键角色。他们为这些垃圾公司提供所谓服务,一并做起了漂亮的美容包装,掩盖公司真实财务状况。通过虚假财务报表、隐藏的债务和伪造盈利数,让这些公司看起来似乎有很大的诱惑力。他们从中向公司大肆收取包装费用,数额庞大,赚得盆满钵满,令人咋舌。

尤其是,有些唯利是图的券商更不讲‘武德’,私下与被保荐的拟上市公司勾兑,同流合污,缔结成利益共同体,极大地践踏了证券市场的公平竞争原则。这种瞒天过海的做法误导了投资者,而且为这些公司的上市铺平了道路,令人不齿。

3、进行高比例分红

有一些拟上市公司,竟然违规抢先进行高比例分红,造成经营现金流被掏空的假象,然后再名正言顺地通过IPO(首次公开募股)来圈钱融资,妄图采用一石二鸟之计来攫取中小股民的利益。

4、瞒天过海IPO

这些公司完成美容包装后,立即推荐上市。而IPO是一个精心策划的瞒天过海行为。那些证券公司和基金公司等贪欲熏心的保荐机构,为了套取高额保荐费,合谋利益方刻意抬高新股上市的发行价格。这样一来,他们就可以在上市之后迅速套现,变相套现让他们赚取巨额的回报。这种高价高估值发行已经成为了心照不宣的潜规则,此举严重影响了市场的价值发现功能,也歪曲了市场原有的定价机制。

5、集体的超募行为

更令人愤慨的则是IPO企业的集体超募行为,这恶劣行为导致有限的存量资金被白白浪费,让自由市场的资源配置能力彻底丧失,从而造成 了严重的扭曲与错位。

6、带病上市的公司

部分带病上市的公司,总是夹杂着欺诈与财务造假,给二级市场投资者带来了巨大的潜在风险。而管理者对相关问题的审核力度明显不够,把关不严,具体的处罚措施也未及时跟进,导致监管的威慑力大打折扣,根本就无法有效防范各类违法乱纪现象的发生。

7、股市的韭菜散户

韭菜散户,最终成为了这个黑暗链条中最脆弱的一环。股民们投入血汗钱,被垃圾公司的漂亮包装所迷惑,信以为真,然而他们所承受的风险却是巨大的、损失是惨重的。当股价崩溃时,最惨的是投资者们,竹篮打水一场空,钱不仅没赚到,而且还赔了个精光,散户股民自然成了最大的输家,而那些黑暗利益链条中的各个环节都赚得盆满钵满。

这个利益链条从成立垃圾公司开始,紧密相连着会计和律师事务所、证券和基金公司,最终连结到荐上市的糟糕公司。整个过程有条不紊,每个环节都有其不可或缺的作用。链条没有一处是干净的地方,每个环节都有人从中渔利。唯独韭菜散户成了最终的牺牲品,导致3亿股民96%以上损失惨重,惨不忍睹。股民的辛苦血汗,最终被吸干,早已被吸干。

必须采取严格措施,解决问题:

我们的注册制对入口把关不够严格,导致一系列的弊端丛生。比如令人发指的金帝与国祥事件,严重损害了广大股民对A股市场的信心,直接造成了A股指数和价格的连续下挫,迄今为止仍是一蹶不振,就连多年来形成的重要整数位心理关口也无一点支撑效果,大有进一步走低的态势。

要搞好注册制,或许还得借鉴一下美国华尔街的成功经验,他们有严刑法律的加持,特别是针对公司造假行为的零容忍态度,以及对利益链上的各中介机构进行着强力的监管和限制。当然,我们不能拒绝学习别人那些好的做法与经验。

投资者也要提高警惕,谨慎选择投资标的,而监管机构必须要采取更加严格的监管措施,方能解决问题,保护3亿股民的利益。

对黑暗链条中昧着良心赚老百姓血汗钱的所有相关人员,不能再轻描淡写,不痛不痒罚点款了事。坚决采取最严格法律、行政、经济来顶格处罚措施。

为了杜绝股市幕后黑暗链条再次发生,监管机构应该建立真正的公平、公正、公开透明的金融秩序,让A股交易正常化。还股市一个清明的明天,还股民一个希望的明天!

对此,您有什么想说的?请在评论区留下您的看法!

煤炭中金灿灿的的东西,到底是什么?难道真的是黄金吗?

在阅读此文前,诚邀您点击一下“关注”,既方便您进行讨论与分享,又给您带来不一样的参与感,感谢您的支持。煤炭作为自然界堆积的产物,在社会的各个方面发挥了重要的作用,在十八世纪更是将煤炭比作金子,煤炭的诞生推动了当时工业革命的发展。现今,虽然使用的数量变少了。大财经2023-11-29 17:49:200000纸上谈兵的主人公是谁 胸有成竹的主人公

提起赵括,那可以说是无人不知,无人不晓。可惜的是,他总是被当成反面教材来用。其实,历史上真实的赵括确实败给了白起,可他并不是只会纸上谈兵的人物,相反,他是一位精明的军事将领。赵括的父亲是战国名将赵奢,也是因为出身兵家的缘故,赵括从小就喜欢研读兵书,没事喜欢用一些道具排兵布阵,可以说是一位好学之人。大财经2023-03-21 07:37:470000一到十的祝福成语 一到十的红包仪式感

马上进入2020年了,相信大家都非常的激动,跨年对我们来说还是很期待的。作为一个现代人,跨年在朋友圈发几条说说是在所难免的。下面为大家分享一下2020年跨年发的短句子,告别2019迎接2020说说,2020年鼠年简短祝福语,一起来看看吧。一、2020年跨年发的短句子0001美国政府最早6月1日耗尽现金?经济学家:耶伦虚张声势

在美国两党就提高债务上限持续僵持不下之际,美国财长耶伦近日警告称,财政部最早将在6月1日耗尽资金,届时美国将陷入“灾难性”的违约。这意味着,目前留给美国解决债务上限问题的时间窗口仅剩短短的两周。但实际情况或许并没有那么糟糕。经济学家丹妮尔·迪马蒂诺·布斯(DanielleDiMartinoBooth)就指出,耶伦是在虚张声势。0004怪了!囤的金条价值大涨,为何卖不出去?内行人:值得注意两个猫腻

2023年,全球经济复苏,各国货币逐渐稳定。不少人开始寻找新的投资方式,其中,金条成为了不少人囤积的资产。但是,近日却有不少人发现,尽管金条的市场价值大涨,他们却很难将其卖出去。内行人指出,这可能涉及到两个猫腻。猫腻一:金条的来源不明确大财经2023-12-18 10:58:230000