华泰策略(如何理解类现金资产近期强势)

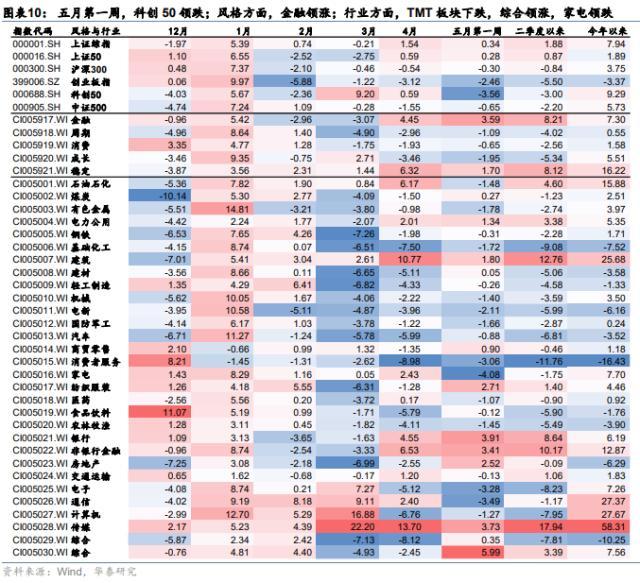

配置:低公募筹码 &;景气正向变化的“配置差”行业

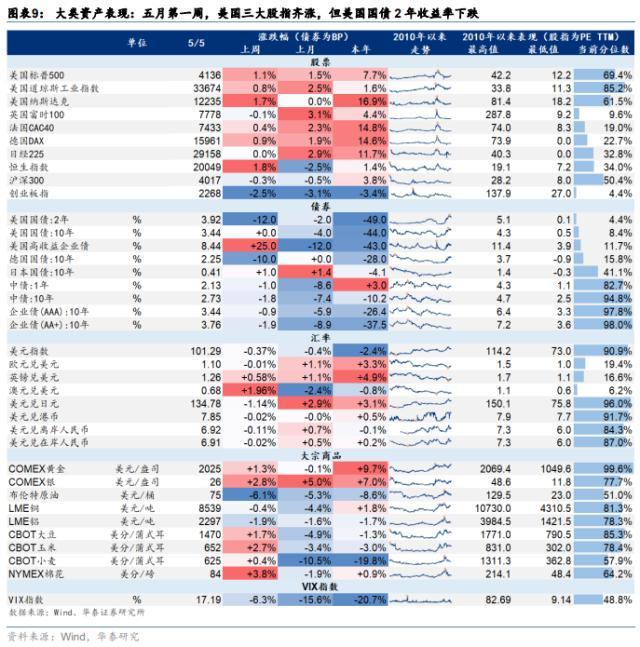

H股分行业估值

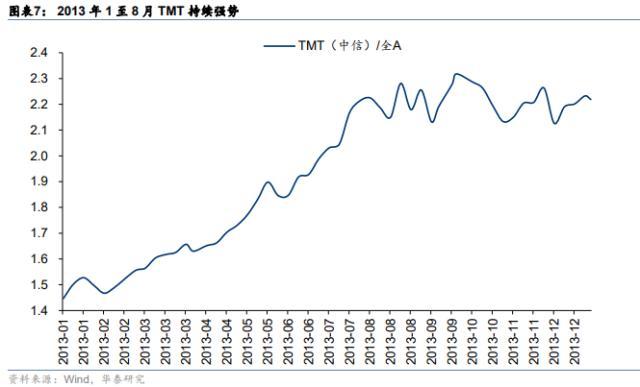

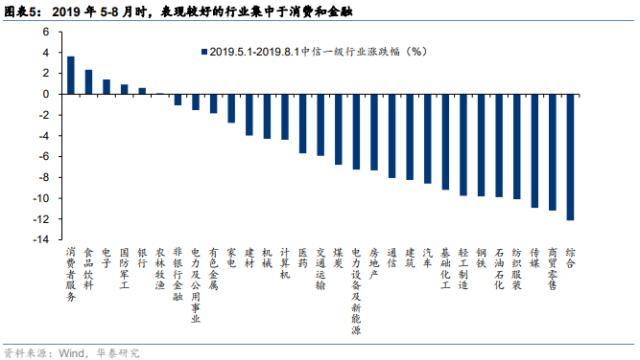

2019年A股则呈现TMT&;消费双主线行情。19年处于第一向第二库存周期的过渡期,中周期向上的背景下整体经济预期不差,剩余流动性处于相对低位。19年居民部门资产负债表仍较健康、消费欲望强劲,催生消费行情。此外,19年海外流动性在联储“预防性降息”背景下总体呈现较宽松态势。相较而言,当前中周期位置和海外流动性环境不如2019年。TMT方面,1-2月和8月至年底呈现两次超额收益行情,而5月至7月底受中美贸易摩擦再生波澜影响,市场相对表现较好的行业聚焦于:具备景气逻辑(食品饮料、消费者服务、电子、贵金属)或防御性(银行、保险)的行业、及军工。

复盘2019:TMT &;消费双主线,阶段性机会指向防御性或强景气行业

近期市场结构的思考与13&;19年行情复盘

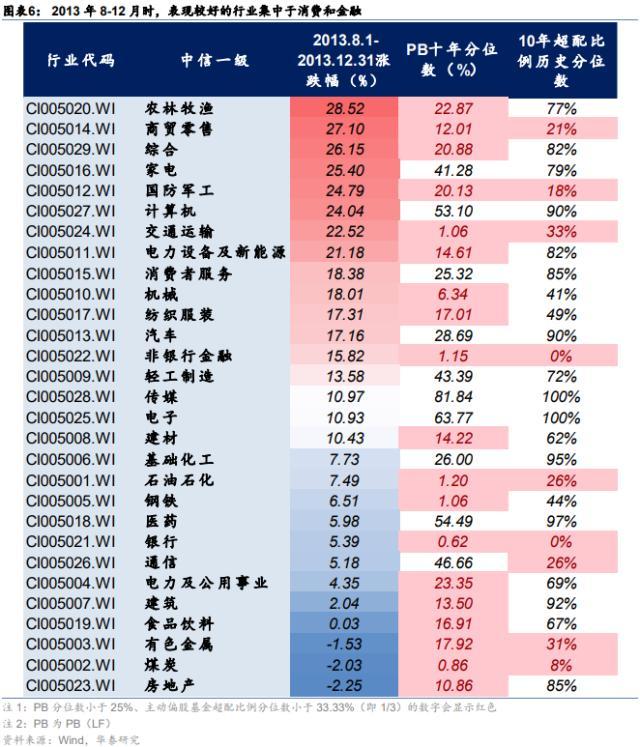

复盘2013:除TMT外,阶段机会指向低位或强景气行业

2013年TMT是A股最强主线。由于13年亦处于第三库存周期,需要消化相对冗余的产能,剩余流动性回落幅度不大,维持相对高位的剩余流动性指向主题投资持续性或较长(全年传媒表现强于电子)。此外,联储宣布Taper亦影响市场表现。相比而言,今年在海外流动性和产能冗余度上皆优于13年,主题投资持续性可能比我们此前预期要略长。13年初至8月TMT皆展现出持续的超额收益(相对全A)、随后行情切换至具备独立景气/景气预期逻辑(农林牧渔、家电)或低位(10年PB分位数<;=25% &; 10年主动偏股基金超配比例分位数<;=33.3%,包括商贸零售、军工和交运)的行业。

国内流动性

自上而下,随4月政治局会议、1季报业绩、5月FOMC等靴子落地,预计5月赚钱效应会强于4月下旬,但指数级别行情更可能出现在PPI拐点后的6-7月,5月结构为先。结构上,4月政治局会议和中观景气均指向TMT/消费/中特估三条主线仍成立,行情增量资金或由公募接力,应淡化交易、重视仓位。自下而上,在景气处于“筑底位”和“爬坡位”的品种中以公募基金配置系数和估值分位数进行筛选,当前推荐:TMT(电子,主要为面板/消费电子等)、大消费(化学药、地产后周期、电商)和中特估(建筑、保险,其中保险亦具备银行理财刚性兑付被打破后的储蓄保险逻辑)。

重视产能出清&;低筹码行业

本文源自券商研报精选

风险提示:1)中国复苏不及预期;2)美联储货币政策紧缩超预期。

1)中国复苏不及预期。若中国经济复苏不及预期,则相关标的市场表现或不及预期。

当前处于中周期下行位或是近期类现金资产强势原因之一

核心观点

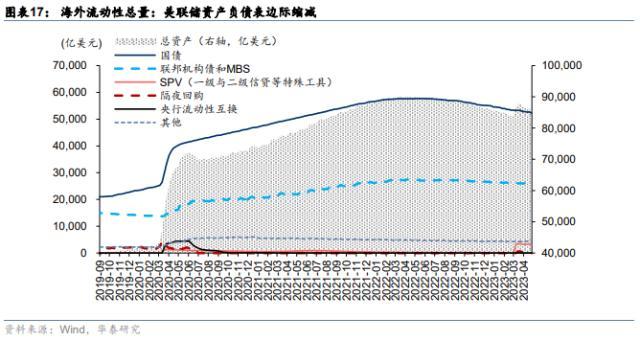

海外流动性

市场结构

风险提示:

2)美联储货币政策紧缩超预期。若美联储货币政策紧缩超预期,则相关标的市场表现或不及预期。

近期偏防御的类现金/高股息资产市场表现较为强势,或有两个原因。第一,当前位于中周期下行期,PPI和企业盈利向上弹性或有限→投资者风险偏好和风险资产预期收益率低,具备稳定高股息回报的资产吸引力提升。第二,在行情呈现存量博弈特征下,筹码结构重要性提升。复盘13/19年: 除TMT外,阶段机会指向估值和配置低位(商贸零售、军工和交运,13) / 防御性(银行\保险,19) 或强景气(预期)行业 (农林牧渔、家电,13;食品饮料、消费者服务、电子、贵金属,19)。对当前指引:除景气外,更加重视对供给侧产能&; 筹码结构分析的考虑。配置电子、化学药、地产后周期、电商、建筑、保险。

近期偏防御的类现金/高股息资产(如高铁、港口、水电、金融等)市场表现较为强势,我们认为和Q1财报所展现出的中周期位置&;资金存量行情下筹码结构有关。对于前者,中周期8-10年为一轮,其中嵌套2-3轮短周期,2023年将进入16年开启的中周期的第三库存周期,短周期向上 中周期向下,弹性受限,如4Q12-4Q13,PPI反弹幅度或有限,企业盈利弹性或较弱,行业间产能投放速度会很大程度影响业绩结构。从财报分析视角,中周期或见底行业包括水泥,家电,消费建材,机场,商用车,面板,化药,中药,乳制品等;中周期压力或仍大行业包括乘用车、能源金属、基础化工等。

type是什么意思 typec翻译中文

Type-C全称USBType-C,也称USB-C。它是一种通用串行总线的硬件接口形式。该接口最先被应用在NokiaN1平板上,后来又借助苹果的Macbook,被大众所熟知。Type-C接口的外观尺寸非常纤薄,而且上下端完全一致,支持正反插入。它拥有传输速度快、支持快速充电、扩展性强等优点。以前,人们的电脑总是要插很多不同接口的数据线,所以桌面会变得很杂乱。大财经2023-03-22 07:53:160000又一家教育公司要带货了?中公教育成立严选公司

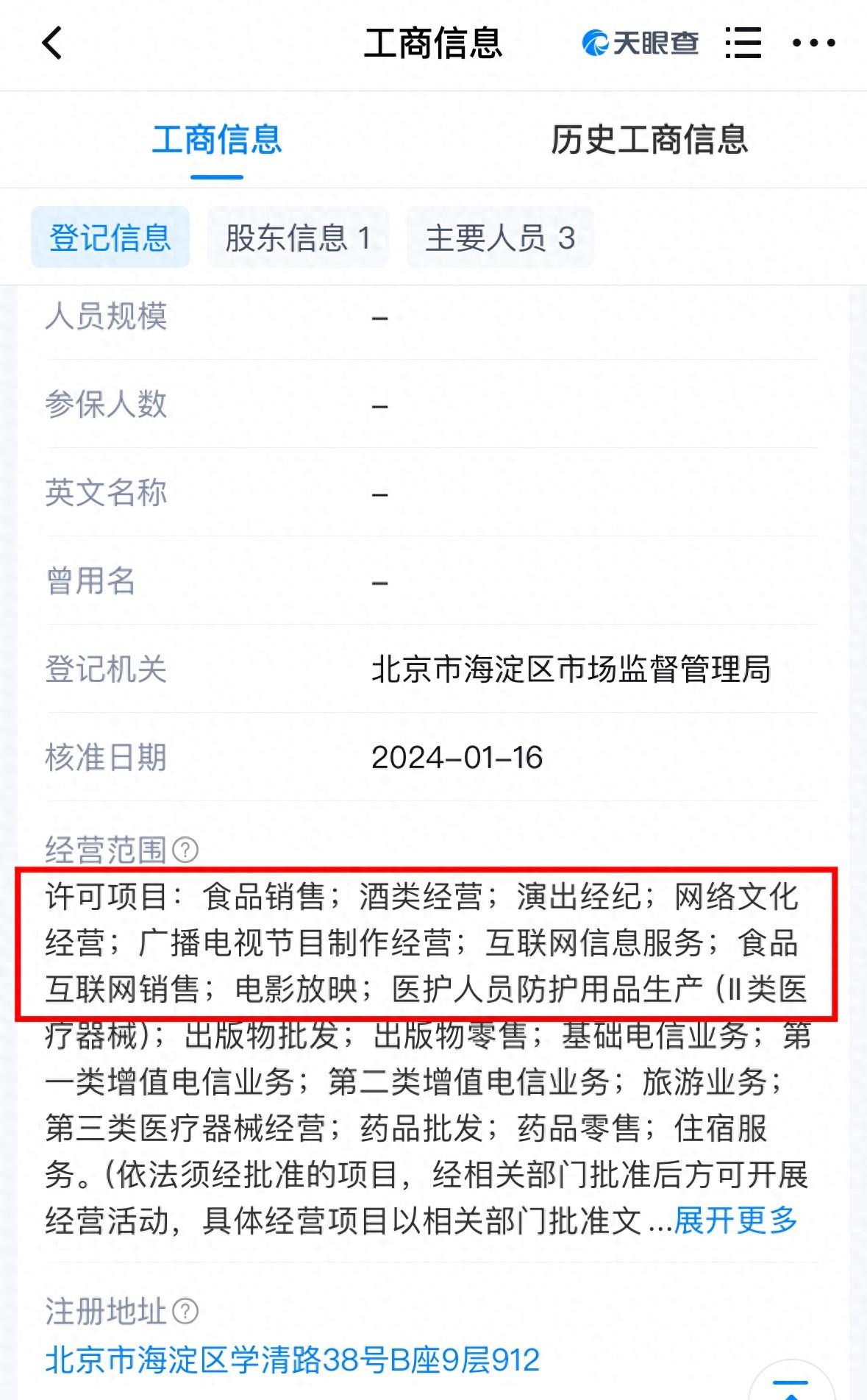

天眼查App显示,近日,北京中公严选科技有限公司成立,法定代表人为于天笑,注册资本1000万人民币,经营范围含食品销售、酒类经营、演出经纪、旅游业务、互联网销售等。股权全景穿透图显示,该公司由北京中公教育科技有限公司全资持股,后者为中公教育(002607)全资子公司。潇湘晨报综合大财经2024-01-22 15:43:220000谷爱凌是哪国人 谷爱凌爸妈是哪国人

文/篮郭先生最近,对谷爱凌来说,还是备受关注的,因为,她正在参加2021年自由式滑雪世锦赛。而根据最新的消息,“2021年自由式滑雪世锦赛女子U型池的决赛,中国选手谷爱凌带伤出战仍夺冠,凭借第一轮93.00分的绝对高分夺冠!这也是中国选手该项目上首个世界锦标赛冠军!创造历史!”第一个世锦赛的冠军,谷爱凌再次给中国的粉丝们、体育迷们带来了新的惊喜与意外。对她来说,获得这样的成绩,本来是不意外的。大财经2023-03-25 14:50:210000学而不厌的意思 学而不厌解释

2020年春部编人教版七年级语文下册成语一览表序号成语释义教材例句1家喻户晓每家每户都明白;谓人人皆知。当时,他是美国家喻户晓的人物,因为他曾成功地领导战时美国的原子弹制造工作。2鲜为人知鲜:很少。很少有人知道。对这一转变作出了巨大贡献的,有一位长期以来鲜为人知的科学家:邓稼先。3可歌可泣值得歌颂,使人感动得流泪,指悲壮的事迹使人非常感动。大财经2023-03-24 02:33:580000粳米是什么米 中药粳米是什么米

来源:期货日报大米是稻谷经清理、砻谷、碾米、成品整理等工序后制成的成品。2018年全球大米产量约为4.99亿吨,消费量约为4.90亿吨,大米主要消费国有中国、印度、印度尼西亚等,我国有60%以上的人口以大米为主食。大米的分类0001