国君策略(继续结构做多,势在,现代化)

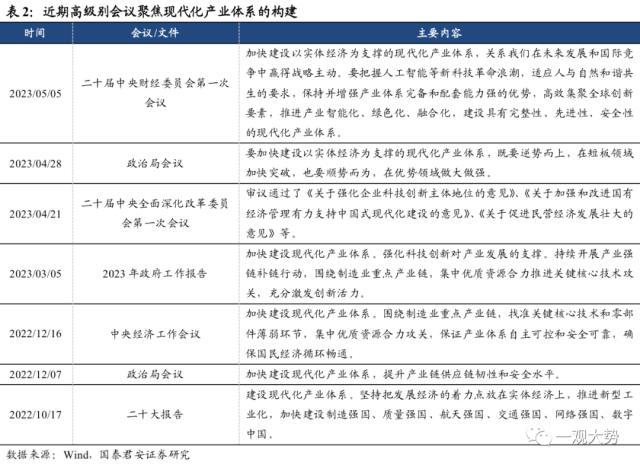

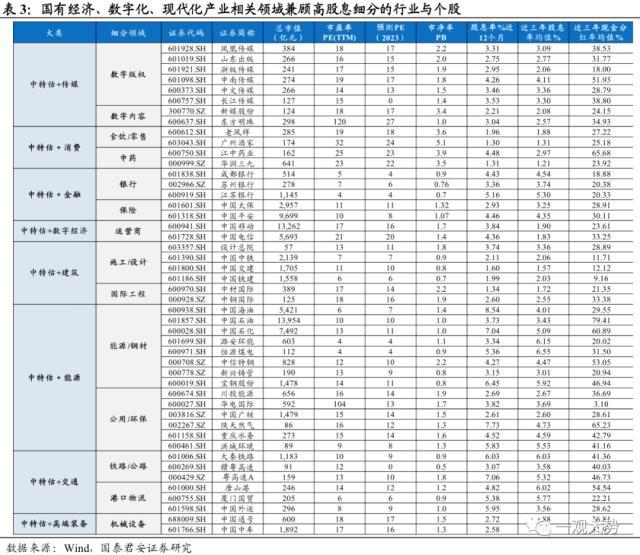

·势在“现代化”,主旋律在国有经济改革与现代化产业体系建设。我们3月中旬以来提出“做多窗口期”的一个重要逻辑是,在国内风险预期稳定、无风险利率下降环境中,持有货币/类货币资产不论是收益还是效率都比较低。同时,在股票资产当中存在一个重要的资产类别具有低估值、高股息,且受益于国有经济改革与经济周期恢复。前者的特征令这一资产在利率下降环境中相对优势扩大;而后者的变化令这一资产内在价值改善。经历一个月石化、金融、建筑的上涨,我们提出该观点时红利指数股息在7%,现已降至5.84%。我们认为中特估 类债高股息资产的重估并未结束,但接下来会出现扩散,建议关注国有经济、数字化、现代化产业相关领域兼顾高股息细分的行业与个股(见正文)。此外,4月21号深改委、4月28号政治局、5月5日中央财经委三大高级别会议密集提及“现代化产业体系”,或预示顶层设计与政策将进入密集期,关注科创相关投资机会。

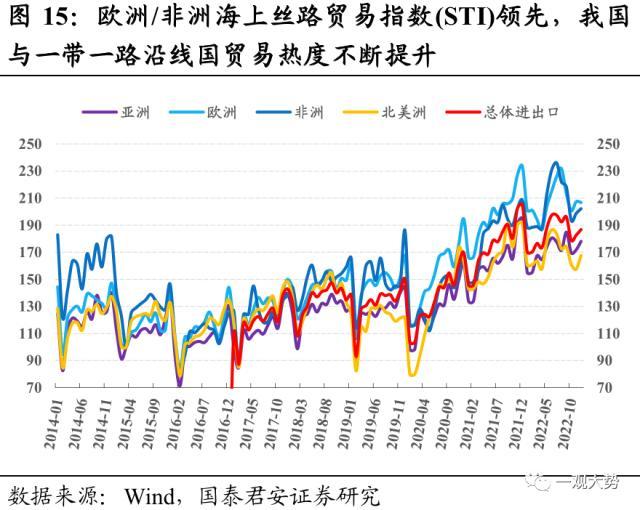

“一带一路”成为拉动区域经济增长的新动力。中国已同151个国家和32个国际组织签署200余份共建“一带一路”合作文件。“一带一路”建设和RCEP成为带动区域贸易增长的强劲动力,“一带一路”成为区域经贸、能源、金融等领域合作的重要引擎。

投资逻辑:1)数据要素市场建设中数据资产的认定是数据流通的前提,而版权资产具有清晰的权属,更易形成规模化的流通交易;2)构建人工智能大模型需要海量数据为基础,而数据侵权和知识产权保护问题逐步成为AI发展的卡脖子环节;3)数字版权相关的出版、发行,以及影视、传媒、电视等数字内容创作公司中,央国企具备显著的资源和渠道优势,有望在数据版权价值的重估中最先获益。

疾风知劲草,继续结构做多。回顾4月,我们提出的“大象也能起舞”,中特估 类债高股息重叠资产成为引领市场的投资主线,并逐步成为新共识。在4月末市场调整与恐慌中,我们在低点准确提示“疾风知劲草,回调遇良机”。面对当下投资者对市场投资的疑虑,我们的看法是:1)国内经济和政策环境的稳定,是股票做多的重要前提;2)经济活动与经济政策超预期与否不影响股票做多决断,只影响股票投资结构;3)政治局会议对“内生动力还不强”、“坚持两个毫不动摇”、“全面深化改革”的定调有助于打消市场对于GDP好了就不需要稳经济的疑虑;4)“房住不炒”意味着当前仍不是全局性行情,而是结构性行情。5)美国对华投资限制风险即将落地,注意逆向布局。边际上,中国利率水平的下降与海外紧缩周期的结束,我们判断A股仍处于底部抬升,结构性做多的行情。

“一带一路”主题有望成为提升建筑/装备类跨国央国企估值的最强外力。在数字经济、人工智能等主题催化下通信、计算机行业相关央国企估值显著抬升,建筑/装备类跨国央国企当前估值水位更具配置性价比,国际交往恢复后海外订单放量有望驱动新一轮行情。

看好风险特征不高、受益于现代化产业体系建设的成长股:中特估/数字经济/创新药&半导体。下一阶段机会聚焦在产业政策有进一步催化、盈利周期见底、交易结构较好的股票。1)国有经济改革(&中特估)与类债高股息重叠资产的重估:建筑/石化/金融,以及扩散细分(传媒出版、运营商、设备、运输、中药)等;2)围绕现代化产业体系建设,继续看好股价调整充分、盈利预期见底,微观筹码出清,且中期维度受益周期性复苏和技术创新板块,美元紧缩周期的尾声也有利于长久期资产,看好低位成长:创新药、半导体(自主可控方向),以及政策有望进一步催化的数据要素&经济相关子板块:运营商/云服务/算力/数据安全等。3)传统领域布局“性价比消费”的成长性细分:啤酒/食品/餐饮供应链/黄金珠宝/大众白酒。

04

摘要

投资建议:1)拥有出 版/发行资源且具备稀缺性的数字出版商。 推荐: 中信出版,受益: 中国科传/中国出版/凤凰传媒等。 2)具备影视、媒体、电视等内容创作能力的数字内容商。 推荐: 芒果超媒/东方明珠/国新文化,受益: 上海电影/人民网/新华网等。

1、数字版权:具备数据要素、人工智能和中特估的多重逻辑共振

01 疾风知劲草,继续结构做多

·下一阶段机会聚焦在产业政策有进一步催化、盈利周期见底、交易结构较好的股票。1)国有经济改革(&中特估)与类债高股息重叠资产的重估:建筑/石化/金融,以及扩散细分(传媒出版/运营商/设备/运输/中药)等;2)围绕现代化产业体系建设,继续看好股价调整充分、盈利预期见底,微观筹码出清,且中期维度受益周期性复苏和技术创新板块,美元紧缩周期的尾声也有利于长久期资产,看好低位成长:创新药/半导体(自主可控方向),以及政策有望进一步催化的数据要素&经济相关子板块:运营商/云服务/算力/数据安全等。3)传统领域布局“性价比消费”成长性细分:啤酒/食品/餐饮供应链/黄金珠宝/大众白酒。

4、虚拟现实:苹果MR发布时间临近,有望引爆消费电子市场并引领新一轮产业周期。

3、一带一路:进入事件催化密集期,兼具央国企价值重估逻辑。

看好风险特征不高、受益于现代化产业体系建设的成长股:中特估/数字经济/创新药&半导体

根据彭博社消息,苹果将在2023年6月的全球开发者大会(WWDC)上正式发布这款MR设备。苹果公司早在2013年便开始进行头显设备相关的研发储备,十年间收购了多家动作捕捉、眼球追踪、增强现实、混合现实等领域的创业公司,并在2017年推出头显设备操作系统rOS,2022年底,苹果推出reality OS系统,从系统层面为MR产品的发布做好了准备。2023年3月14日,知名爆料人“MrWhite128”在社交平台分享了四张被称是苹果头显内部零部件的照片,也预示苹果MR头显的发布时间正在临近。为实现Reality Pro设备能够在虚拟与现实环境中切换,苹果或将在右边加入类似Apple Watch的数位表冠(Digital Crown)旋钮,能够一键快速切换AR/VR两种模式。技术角度主要运用头显设备上的6-8颗光学模组实现定位追踪和VST透视,用户从VR状态切换成AR模式后,虚拟画面会淡出转厂,用户将感受到周围真实环境与虚拟讯息和物体相结合的画面,该项功能将使苹果MR成为全球首款能够实现虚实切换的头显设备。

2、创新药出海:引领新一轮医药创新周期。

势在“现代化”,主旋律在国有经济改革与现代化产业体系建设

投资建议:伴随港股市场的整体调整,港股创新药板块目前又重新回到了3倍PS左右的合理估值,为下一轮行情的启动积蓄动能,二季度多项催化剂兑现将成为驱动行情的主因。1)具备创新能力,并聚焦新一代抗体药物研发,推荐:康诺亚/百济神州/荣昌生物/康方生物等龙头公司;2)医疗卫生领域顶层设计较为清晰,政策影响逐步见底的传统制药转型企业,推荐:恒瑞医药/华东医药。

本文源自券商研报精选

投资主题和个股推荐:掘金构建现代化产业体系、数字经济与中特估行情的扩散。1、构筑现代化产业体系,维护产业安全和增强科技自立自强能力,看好半导体(中微公司/中芯国际/华特气体)/高端装备(纽威数控/纽威股份)。2、数据要素化提升数据资产价值,数字产业投资成为经济增长新动能,看好运营商(中国移动)/软件服务(淳中科技/恒生电子)等。3、中特估叠加低估值高分红,且具备多重主题逻辑,看好餐饮零售(老凤祥/广州酒家)/医药(华润三九)/传媒(芒果超媒)/建筑(陕西建工)。主题推荐:数字版权/创新药出海/一带一路/虚拟现实。

随着线上经济的发展,海量的数字内容产品正不断产生,形式也富于多样化。与此同时,数字内容版权纠纷也日益增多,侵权形式也更加隐蔽、多变,难以监控,数字版权保护受到国家的高度重视。现如今,数字作品正逐步成为具备价值变现的数字资产,数字资产的价值变现和权益保护正源源不断地激发和释放数字作品生产力,进而创作出更多高品质的文化艺术作品,不仅能够丰富和满足国民的精神文化需求,更有望促进数字经济的蓬勃发展。

投资建议:1、苹果MR供应链公司备货需求提升,看好相关零组件、生产/检测设备、整机组装公司。推荐:立讯精密/兆威机电/长盈精密/华兴源创,受益高伟电子/智立方/德赛电池等;2、头显内容生态不断丰富,看好消费级和商用领域应用开发公司。推荐:腾讯控股/恺英网络/三七互娱。3、元宇宙开启新流量周期,看好云基础设施投资需求提升。推荐:新易盛/光迅科技/天孚通信。

“一带一路”沿线国成为我国对外贸易新亮点。2022年我国“一带一路”沿线国家进出口增长19.4%,占比提升3.2个百分点至32.9%。2022年我国企业在“一带一路”沿线国家新签合同额8718.4亿元人民币,占同期我国对外承包工程新签合同额的51.2%。

02

03

·风险提示:经济复苏不及预期;全球地缘政治的不确定性。

投资建议:1、中特估央国企配置低估值低,推荐:中国中铁/中国交建/中国铁建/中国中冶/中国建筑等;2、疫后经济恢复、外交支出增加、股权激励和再融资需要等推动央国企二季度业绩加速反转。推荐:中材国际/北方国际/中钢国际/中工国际等;3、积极关注边境工程及中俄合作等项目,积极拓展一带一路和中蒙俄经济走廊等海外市场,推荐:龙建股份/陕西建工。

势在“现代化”,主旋律在国有经济改革与现代化产业体系建设。我们3月中旬以来提出“做多窗口期”的一个重要逻辑是,在国内风险预期稳定、无风险利率下降环境中,持有货币/类货币资产不论是收益还是效率都比较低。同时,在股票资产当中存在一个重要的资产类别具有低估值、高股息,且受益于国有经济改革与经济周期恢复。前者的特征令这一资产在利率下降环境中相对优势扩大;而后者的变化令这一资产内在价值改善。经历一个月石化、金融、建筑的上涨,我们提出该观点时红利指数股息在7%,现已降至5.84%。我们认为中特估 类债高股息资产的重估并未结束,但接下来会出现扩散,建议关注国有经济、数字化、现代化产业相关领域兼顾高股息细分的行业与个股。此外,4月21号深改委、4月28号政治局、5月5日中央财经委三大高级别会议密集提及“现代化产业体系”,或预示顶层设计与政策将进入密集期,关注科创相关投资机会。

05 五维数据全景图

过去一年除了Biotech作为创新主体之一,通过海外授权实现国际化路径下的规模和Deal数量得以逐步爬升外,传统药企作为另一大创新主体也开始出现了多个成果落地。美国作为全球最大的药品消费国,具有得天独厚的市场环境优势。一个产品若能通过 FDA认证,不仅将迎来后续可观的盈利空间,也意味着得到了海外其他市场的“绿色通道”(价格和认证速度)。货币 技术两大周期中,创新药板块趋势继续向上。第一阶段由BETA驱动的板块性反弹告一段落,第二阶段行情将出现一定分化,催化剂兑现将成为驱动行情的主因。海外通胀韧性与经济韧性诱发市场对美联储加息路径预期的改变,叠加外部风险因素的爆发,全球市场一度开启risk-off模式。伴随港股市场的整体调整,港股创新药板块目前又重新回到了3倍PS左右的合理估值,为下一轮行情的启动积蓄动能。

投资主题和个股推荐:掘金构建现代化产业体系、数字经济与中特估行情的扩散

·主题与个股:掘金构建现代化产业体系、数字经济与中特估行情的扩散。1、构筑现代化产业体系,维护产业安全和增强科技自立自强能力,看好半导体(中微公司/中芯国际/华特气体)/高端装备(纽威数控/纽威股份)。2、数据要素化提升数据资产价值,数字产业投资增强经济增长动力,看好运营商(中国移动)/数据服务(淳中科技/恒生电子)等。3、中特估叠加低估值高分红,且具备多重主题逻辑共振,看好餐饮零售(老凤祥/广州酒家)/医药(华润三九)/传媒(芒果超媒)/建筑(陕西建工)等。主题推荐:数字版权/创新药出海/一带一路/虚拟现实。

笃定是什么意思 内心笃定什么意思

《格言联璧》有言:“自强之外,无上人之术。”意思是,强大自己,是胜过他人的不二法门。唯有迎难而上,不断强大自己,才能得到命运的馈赠,世界也会对你和颜悦色。经常运动村上春树说:“肉体是每个人的神殿,不管里面供奉的是什么,都应该好好保持它的强韧、美丽和清洁。”身体好,就是一个人最了不起的才华。每天规律作息,运动健身,看似没必要,其实拥有一个强大的身体,比什么都重要。大财经2023-03-21 10:11:150000万达酒店与香港理工大学酒店及旅游业管理学院深化人才合作

观点网讯:日前,万达酒店及度假村与香港理工大学酒店及旅游业管理学院在北京正式签署人才战略合作备忘录。据观点新媒体了解,自2018年起,万达酒店与香港理工大学酒店及旅游业管理学院已持续开展往来合作,共同打造万达酒店高管人才培养项目。此次交流会议上,双方对合作模式与资源需求匹配进行深入探讨并达成共识。0000杀毒软件有哪些 电脑十大必备软件

也不知道为什么,在网络盛行之后各种病毒就开始蔓延了。无论你平时多么的小心,都有可能中招。甚至有时候你不小心点击了某个按键都会导致你的主页被删改,然后就是各种弹窗,严重一点直接系统崩溃,重启都没办法解决。桌面密密麻麻全是各种垃圾软件,后期就是各种页游,对于那些小白来说,感觉就像是天塌下来一样,不知道怎么解决。大财经2023-03-25 02:47:480001读书改变命运 读书改变命运的金句

来源:光明网这几天,微博上有个话题火了,读书可以改变命运吗有一位网友评论很有意思,他说:读书是为什么?是为你看清自己看清世界,我太爷爷太奶奶没读过书他们的世界只有山这头和山那头,我爷爷奶奶读了一点书他们知道山外有新世界,我父母读了高中水平的书他们知道知识有多重要。现在新农村都开始搞起来电子商务了,不读书你种田都种不好。还记得2018年火了的那位来自杭州的外卖小哥雷海为吗?大财经2023-03-24 17:49:560000贵人鸟卖给了“贵人鸟”,你看懂了吗

昔日的贵人鸟,在2008年提出了“无人可挡”品牌口号;但如今的贵人鸟,却被挡在了粮食里。9月22日,贵人鸟发布公告表示,公司将对运动鞋服业务进行优化调整,根据公司实际经营情况,通过包括但不限于授权许可、出售、租赁等方式进行“贵人鸟”、“Prince”等品牌资产和其他各项运动鞋服相关资产的处置,并逐步退出运动鞋服业务。一个月后的10月30日,又有一个新的公告发布。大财经2023-11-15 14:10:570000