东兴证券业绩失速(保荐项目涉嫌造假被调查)

2022年8月,泽达易盛收到上交所下发的《关于对泽达易盛持续督导保荐代表人予以监管警示的决定》。上交所指出,胡晓莉、陶晨亮在担任公司持续督导保荐人期间,未勤勉尽责,未能有效识别并督促公司披露违规理财事项,未能有效督导公司完善相关内部控制制度,出具的专项核查意见及持续督导意见不准确、不完整。

东兴证券股份有限公司(以下简称“东兴证券”,601198.SH)正在遭遇业绩下滑和其它方面的双重打击。

根据《证券法》相关条例,保荐人出具有虚假记载、误导性陈述或者重大遗漏的保荐书,将被责令改正、给予警告,没收业务收入,并处以业务收入一倍以上十倍以下的罚款;情节严重的,并处暂停或者撤销保荐业务许可。

据Wind数据统计,这是近十年来,东兴证券营收、归母净利润增速表现最差的一年。

公开信息显示, 东兴证券是2008年经财政部和中国证监会批准,由中国东方资产管理股份有限公司作为主要发起人发起设立的全国性综合类证券公司,2015年2月26日在上海证券交易所上市,是境内首家资产管理公司系上市证券公司。

根据公开信息,东兴证券表示,“注册制改革之后,证监会发布的《首次公开发行股票注册管理办法》规定,在立案期间,保荐人的其他投行项目、在审项目的进度不受影响。结案之后会不会有影响,目前还不好判断,要看监管意见,目前公司经营正常。”

至此,三大国际评级机构均对东兴证券的评级或展望,进行下调或列入“负面”。

投资分析人士认为,券商面临激烈的市场竞争环境。因此,为适应市场变化,公司需要不断提高自身的综合实力和服务能力,进一步优化业务结构。

除此之外,东兴证券或面临被没收业务收入、罚款以及投资者索赔,甚至影响保荐业务资格。

诸多知名评级机构下调评级惹关注

营收、归母净利润增速创新低的东兴证券,如何在日趋激烈的竞争中突围,仍是一大考验。

同年11月,证监会下发给泽达易盛的《行政处罚及市场禁入事先告知书》再次指出,泽达易盛在公告的证券发行文件中隐瞒重要事实、编造重大虚假内容;上市后,泽达易盛在2020年报、2021年报中均存在虚假记载、重大遗漏的行为。

01

02

财富管理作为东兴证券的第一大业务,2022年收入16.81亿元,同比下降23.52%,在营业收入中占比49.04%;其他业务收入3.86亿元,同比下降75.56%,在营业收入中占比11.25%;自营业务收入3.51亿元,同比下降53.21%,在营业收入中占比10.23%。

监管机构坚持“一案多查”之下,对泽达易盛财务造假案已追责至保荐机构。全面注册制背景下,监管机构不断加大督促中介机构提升业务执业质量,对于作为资本市场“看门人”的证券公司,勤勉尽责已成为其执业过程中的关键所在。

从东兴证券五大主营业务来看,2022年,财富管理、自营业务、其他业务(境外业务、期货业务、另类投资业务、私募基金管理业务及其他待分摊项目)收入均大幅下降。

年报显示,2022年度,东兴证券实现营业收入34.29亿元,同比下降36.21%;实现归属于母公司股东的净利润5.17亿元,同比下降68.7%。

泽达易盛招股书显示,泽达易盛在科创板上市项目的保荐机构(主承销商)为东兴证券,保荐代表人为胡晓莉、陶晨亮。泽达易盛发行费用共计6530.32万元(不含增值税),其中保荐、承销费用4252.52万元。

营收净利增速创10年新低

根据2022年年报,东兴证券主营业务分别为财富管理业务、自营业务、投资银行业务、资产管理业务和其他业务,其去年营收占比如下图所示。

这表明其正在加大对这些新兴业务的投入和开拓力度,通过提高服务水平和市场占有率来扩大营收来源。

对于调整原因,标普、穆迪、惠誉均表示,东兴证券的评级调整是为了反映其母公司中国东方资产管理股份有限公司(下称“中国东方”)的评级调整。

03

2022年年报显示,去年公司营业总收入34.29亿元,同比下降36.21%;归母净利润5.17亿元,同比下降68.70%。

东兴证券在年报中解释称,受资本市场波动影响,公司经营承受一定压力。

此外,东兴证券还存在一些诉讼风险。

东兴证券本次被证监会立案调查一事源于其保荐项目。据公开资料梳理显示,2019年6月13日,泽达易盛披露招股书申报稿;2020年4月2日,上海证券交易所同意泽达易盛发行上市(首发);同年6月23日,泽达易盛在科创板上市。

不过,东兴证券在投资银行业务和资产管理业务方面的收入同比增长,年报显示,2022年投行业务实现净收入11.35亿元,较2021年增长6.97%。

本文源自投资者网

对于中国东方、东兴证券的评级先后被惠誉列入负面观察名单,东兴证券于4月10日发布公告称,公司目前经营情况正常、财务状况稳健、融资渠道畅通、银行授信充足,本次信用评级调整目前对公司业务经营及偿债能力无重大影响。

在泽达易盛被立案调查的四个月后,标普对于东兴证券的长期发行人信用评级由“BBB”下调至“BBB-”。时隔一个多月,另一家国际评级机构穆迪对于东兴证券的评级维持“Baa2/P-2”,展望由“稳定”调整为“负面”。今年4月10日,惠誉将东兴证券“BBB ”长期发行人违约评级和“bbb ”股东支持评级列入负面观察名单。

保荐项目涉嫌造假被立案调查

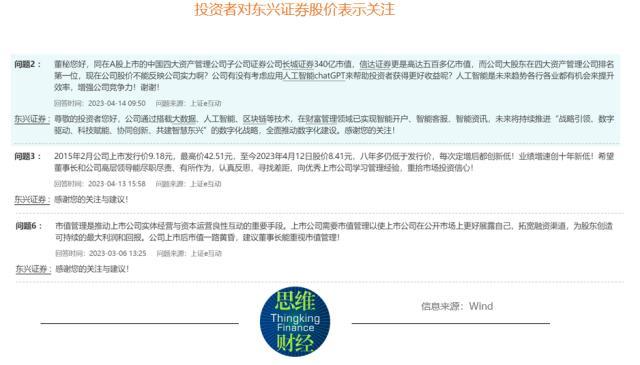

不过,自上市以来,东兴证券一路下跌,截至5月5日收盘价8.60元,较其历史最高价42.51元/股已经跌去了近8成,引发投资者的关注(如下图所示)。

截至2022年末,东兴证券资产总额为1017.53亿元,比上年同期末增长2.82%;负债总额756.65亿元,比上年同期末增长4.69%。

3月31日晚间,东兴证券公告称,因在执行泽达易盛IPO(首发)并在科创板上市项目中,涉嫌保荐承销及持续督导等业务未勤勉尽责,被证监会立案调查。

中信证券:应淡化“中特估”主题投资,关注绩优的央企好公司

文丨杨帆刘春彤郑辰“围炉谈策”系列报告以PEST框架(政治、经济、社会、技术)为全球投资人展现中国政策全景图。在当下时点,市场对外部地缘形势的改善没有给予充分关注,对经济复苏持续性的担忧不断提升。我们认为:0000大连又上热搜了,缺斤少两的锅,该谁来背?这次又打了谁的脸?

初闻著名鬼秤终结者——B太要探访大连海鲜市场时,相信大多数人的第一反应都是:肯定白来了!毕竟大家都知道东北人是火爆脾气,如果真有商家不长眼,敢用在斤两上糊弄顾客,一旦被发现必然要挨顿电炮飞脚。但没想到,哪儿的市场都没用,遇上不讲武德的商家一样被坑,甚至B太暗访大连市场之前,还被爆疑似存在官方发通知内部通气。虽然探访前,就传出了有人通风报信的消息,但B太还是如期抵达了大连。大财经2023-11-13 16:12:490001曹操怎么死的 周瑜死后小乔嫁给了谁

208年9月,东汉权臣曹操下令,将太中大夫孔融以及家人逮捕,然后全部处死。孔融是一位家喻户晓的人物,“孔融让梨”的故事更是流传千古。作为东汉末年的名士,孔融的德行很高,为何却被曹操处死了呢?虽然曹操说孔融的罪名是不忠不孝,但是在这背后是否隐藏着某些不可告人的原因呢?一、名士的首领大财经2023-03-23 15:13:450000武汉长租客疑似跑路:拖欠房东租客租金、押金,电话不接短信不回

阅读此文前,麻烦您点击一下“关注”,方便您进行讨论和分享,给您带来不一样的参与感,感谢您的支持。租房,对于许多人而言,是生活中一项不可或缺的选择。然而,武汉市内近期发生的一起长租公寓事件,却让众多房东和租客陷入了巨大的困境。这个看似平凡的租赁故事,却映射出租赁世界的黑色旋涡,揭示了诸多不为人知的租赁陷阱。大财经2023-11-09 15:28:200004