最省钱缴纳社保,个人账户仅1.1万元,退休养老金居然超2500元?

你见过最省钱缴纳社保的个人缴纳了多少钱?实际上,大多数人参加社保都至少缴纳10万元左右,而且刚退休养老金也不过1000元左右。但是今天我见到了一张退休待遇审核表,彻底颠覆了我的认知。基本情况是这样的:

这位退休人员为1963年1月出生,1979年12月参加工作(不到17周岁)。这位退休人员的实际应缴年度是31年,视同缴费年限是14年,实际缴费年限仅为2年零2个月。最令人惊奇的是个人账户余额11145.73元,实际缴费指数只有0.0513。

在大多数人的认知里,现在退休养老保险个人账户余额怎么也有四五万元了?因为其实际参保年月为2020年12月,缴纳社保时间至2023年1月,因此是两年零两个月的实际缴费年限。

2020年北京市的缴费基数下限为3613元3613元,2021年北京市的缴费基数下限为5360元,2022年又提升为5869元。这种情况下算上利息,个人账户能够积累1.2万元左右。虽然个人账户余额差不多,但是如果按照最低基数缴费,其实际平均缴费指数会在0.56左右,由于实际缴费年限,不会只有0.0513的。

翻查了一下北京市的有关政策,北京市还有一种城乡居民养老保险转城镇职工养老保险的缴费政策。具体情况太复杂了,也很难解释。让我们看看其养老金究竟是怎么计算的吧?

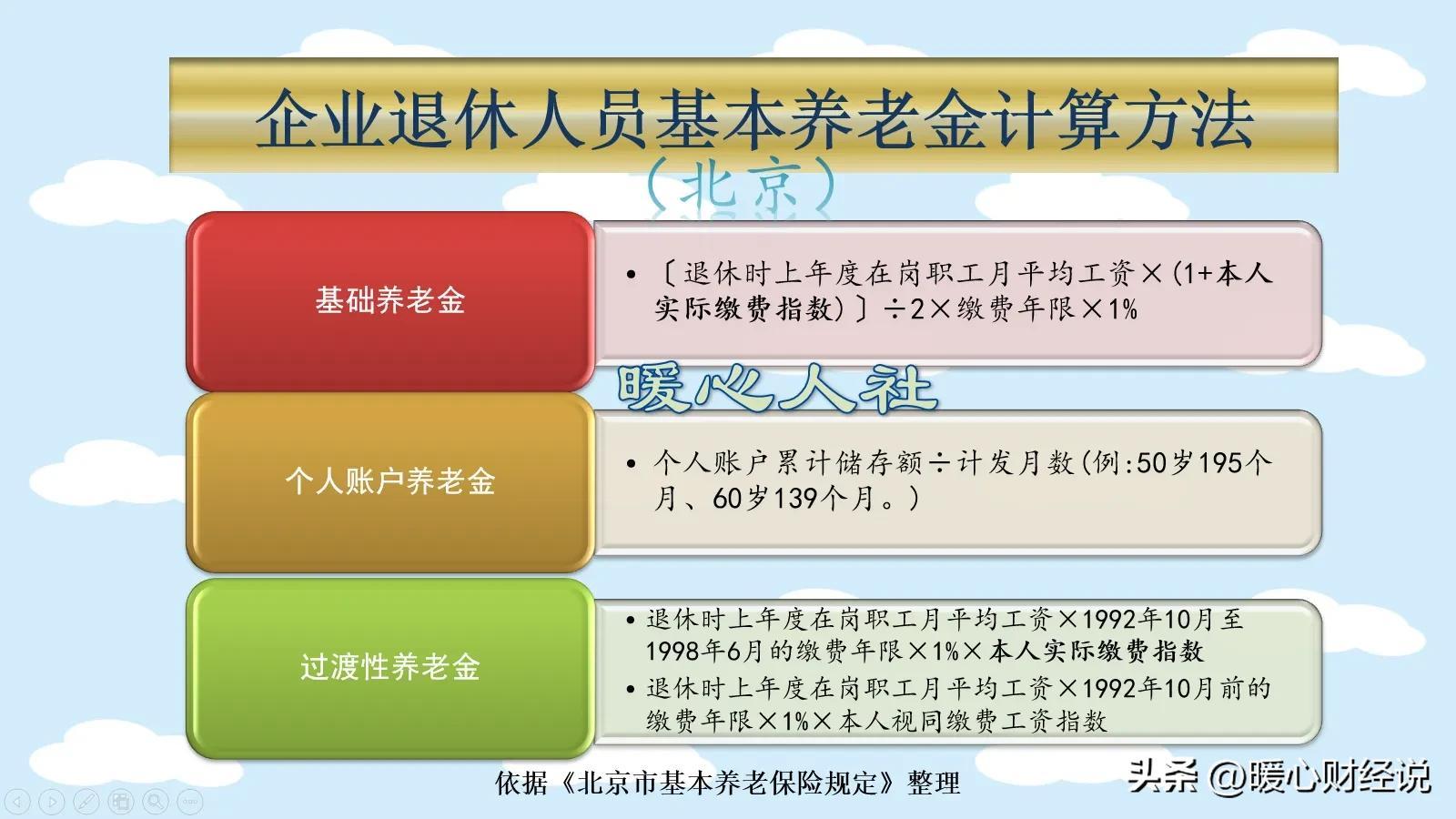

尽管这位退休人员缴费年限只有16年,养老金还是由三部分构成的:基础养老金、个人账户养老金、过渡性养老金。

基础养老金的计发基数,等于(1+本人的平均缴费指数0.0513)÷2×北京市2022年的养老金计发基数11082元,最终计算结果为5825.25元。由此可以确认,平均缴费指数实际上就是只有0.0513。

由于缴费年限只有16年零两个月,经计算基础养老金为941.94元。

个人账户养老金,等于个人账户的余额除以退休年龄确定的计发月数。个人账户储存额11145.73元,计发月数139个月,最终个人账户养老金只有80.19元。

北京市的过渡性养老金,分为1992年10月至1998年6月的实际缴费过渡性养老金和视同缴费年限计算的过渡性养老金。

视同缴费年限过渡性养老金,是每一年视同缴费年限,可以领取1%的当年养老金计发基数。14年可以领取14%的养老金计发基数,14%×11082元结果是1551.48元。

以上三部分养老金相加,最终基本养老金之和为2573.61元。

总体来说,这种情况的养老金没有算错,是存在的。缴费16年多一点,如果全是视同缴费年限的话,在其他地区也能领取一千五六百元的。不过,在北京市会更高一些。

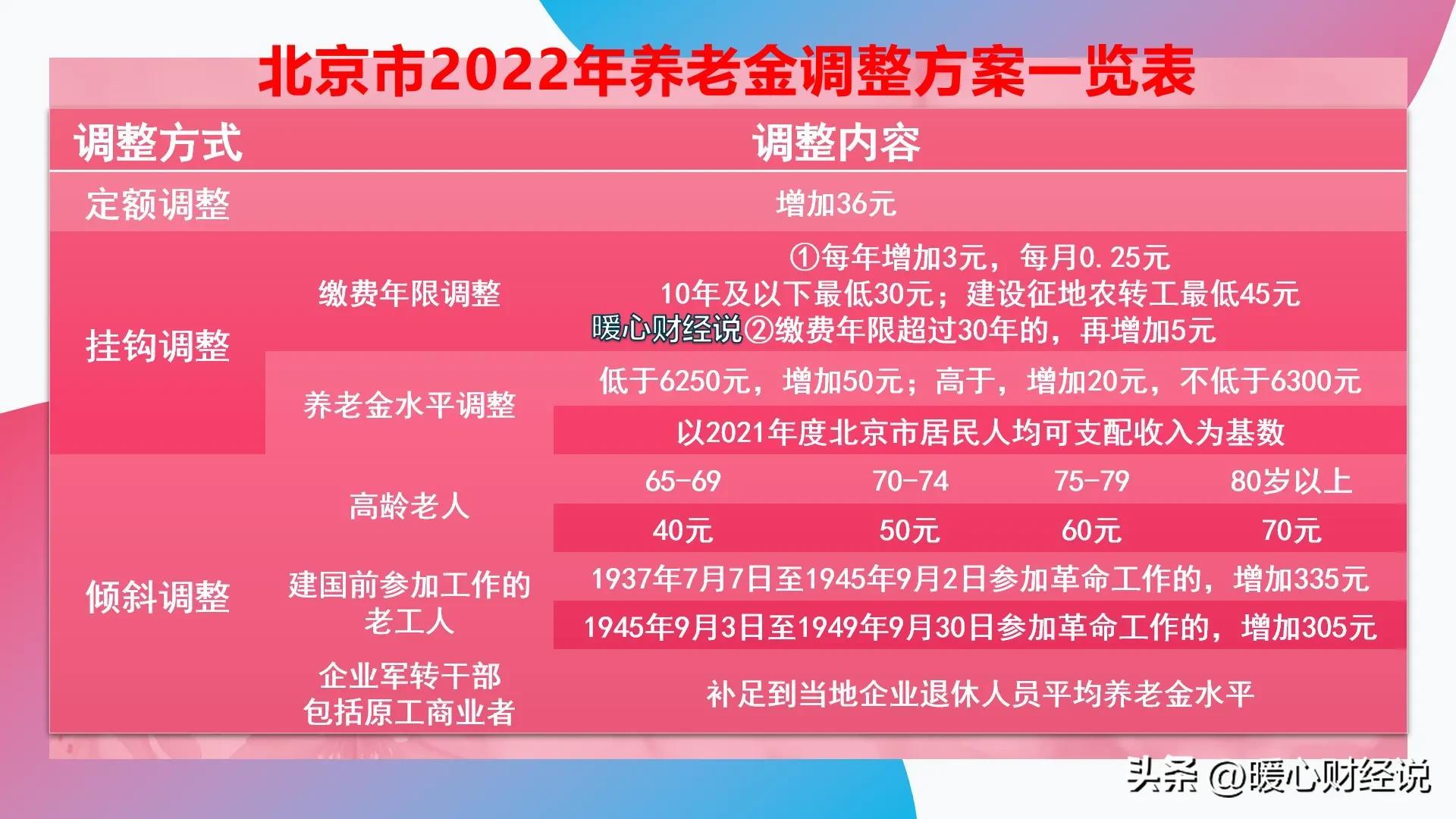

退休以后,按照国家养老金调整的方案,北京市每年也会对退休人员养老金进行调整。在养老金调整的时候,北京市养老金较低的人群增加的还会有倾斜照顾的。比如说2022年养老金调整方案,养老金低于6250元的,增加50元。养老金高于6250元的增加20元,调整后不低于6300元。

这确实是我见过的缴费最低,而养老金水平不低的方案。但是,这里边有太多的历史因素,随着时间的推移,大家都实施养老保险缴费的话,甚至未来将会出现全国统一的养老保险制度,就不会再出现这样的情况了。

家乡互动(03798)根据获行使股份奖励计划授出合共1931.17万股

智通财经APP讯,家乡互动(03798)发布公告,于截至2022年12月31日止年度内,富途信托就股份奖励计划在公开市场上购入合共3032万股股份。每股所购股份的平均代价约1.68港元。于2023年5月9日,董事会议决根据股份奖励计划向21名选定参与者授出合共1931.17万股奖励股份,惟须待该等选定参与者接纳方可作实。本文源自智通财经网0000淡马锡减持工商银行(01398)1200万股 每股作价约4.29港元

智通财经APP获悉,香港联交所最新资料显示,4月20日,淡马锡减持工商银行(01398)1200万股,每股作价4.2927港元,总金额约为5151.24万港元。减持后最新持股数目约为60.65亿股,最新持股比例为6.99%。本文源自智通财经网0000港股收评:恒生指数跌0.58%、恒生科技指数跌0.22% 医药、汽车股走强

4月24日港股探底回升,截至收盘,恒生指数跌0.58%,报19959.94点,恒生科技指数跌0.22%,报3961.17点,国企指数跌0.46%,报6733.14点,红筹指数跌0.22%,报4045.5点。0002中成药集采,谁在着急?

价格是企业的生命线,中成药企能守多久?文|《财经》记者辛颖编|王小2023年5月初,郑州一位肺癌患者晒出一张2.3万元中药处方单引发热议。因对药价存疑,患者拨打消费者投诉举报电话,医院则回应称,药品是“明码标价”。同样,一位北京居民在和朋友交流时,也都诧异于中药之贵,“看一次病,西药二三十元,中药二三百元,还都是自付,为啥中药总是这么贵?”大财经2023-06-01 02:57:560000