浙江“皮革大亨”王敏,身价高达22亿,却被家人算计送进精神病院

2007年3月10日,远东皮业集团的董事长王敏遭遇了人生中最大的危机。

王敏做梦也想不到,有一天他会在父母家里被绑架,继而被送到精神病院。而这一切的始作俑者,居然都是他最亲密的家人所设计好的!

他们之间到底发生了什么,让血浓于水的亲人变得水火不容?

当王敏和家人正式决裂时,他反复思考:“事情究竟是怎样走到今天这一步的呢?”

思来想去,他有了答案:一切都要怪自己1998年的那个决定。如果自己再坚决一点,说不定他们依然会是相亲相爱一家人。

1998年,距离远东皮业集团初创已经有4年时间了。创业之初,王敏十分需要资金的支持,但手里有钱的父亲和两个弟弟都没有帮自己的打算,他们并不看好王敏的想法。

王敏有些沮丧,他是个极其爱家的人。当年初中毕业后,自己头几年赚的钱都交给父母保管,后来开广告公司赚了钱,大部分资金也都在父母手中。

当初大哥王伟结婚时,买婚房的钱有一部分还是他出的。

现在到了他们支持王敏的时候,却没有一个人愿意伸出援手。没办法,王敏只好和妻子去找银行贷款,借此度过了最艰难的时期。

等公司渐渐步入正轨后,家人们见王敏的公司确实有前途,又纷纷跑来“帮忙”。对此,王敏也没有计较太多,让他们参与进了公司的管理。

后来公司的规模越来越大,王敏决定去广州开辟市场,温州老家的工厂就交给弟弟和姐姐管理。

王敏扪心自问,自己对家人已经是好得不能再好了,可没想到他们依旧不知足。

从春节开始,两个弟弟和姐姐就表达出想要股权的想法,就连父母也是如此。王敏有些犹豫,如果交出股权,远东还是自己说了算吗?

对此,家人们信誓旦旦地表示:“我们只是想要一份保障,公司肯定还是你说了算。”

想到家人长久以来的陪伴,王敏有些动摇。最终,在他们不懈的努力下,王敏终于答应了分股权的要求。

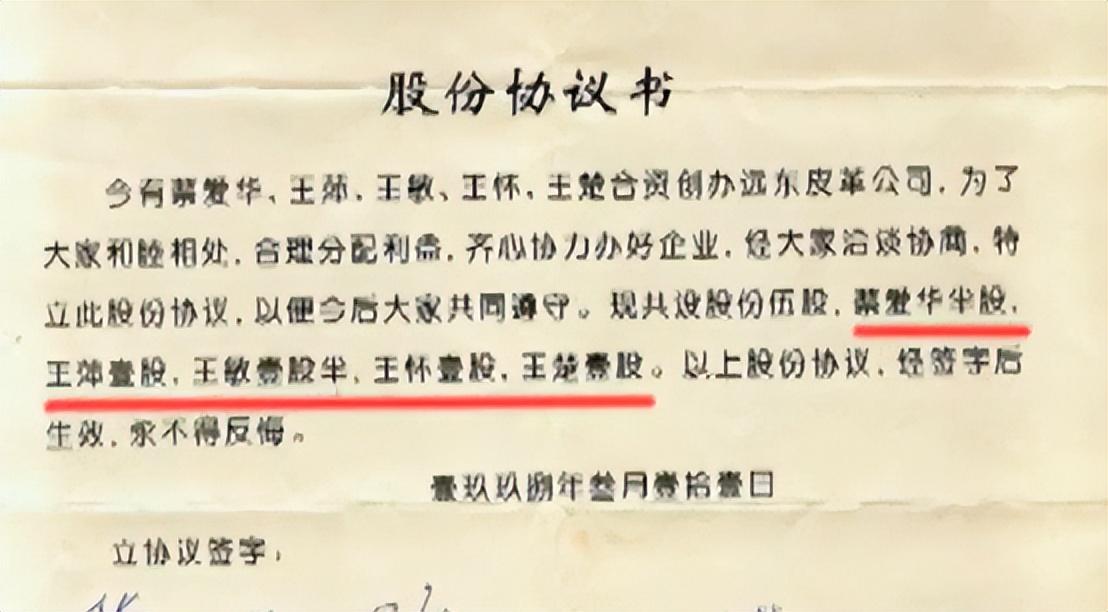

1998年3月11日,王敏和家人签订了一份股份协议书,其中明确规定:王怀(三弟)、王楚(四弟)、王萍(大姐)分别获得20%的股权,蔡爱华(母亲)获得10%股权,王敏自己只持股30%。

至此,远东皮业集团正式成为家族企业。王敏虽仍是董事长,但家人所持的股权已经是他的两倍多,这也为以后的矛盾纠纷埋下了伏笔。

分完股权后,公司内部看起来稳定,大家都得到了想要的东西,每年都聚在一起核对账目、制定计划,所有人都没什么不满一片相亲相爱的氛围。

此时的王敏根本不会想到,再过几年他就会被几乎所有家庭成员针对,公司也将从鼎盛走向衰颓……

多年来,王敏一直奋斗在第一线拓展客户,把远东的产品销往全球各地。随着接触的大公司越来越多,王敏逐渐认识到了远东集团各方面的不足,尤其是管理体制和财务这两方面。

当时远东除了广州和温州以外,在上海、杭州等地都有子公司。

王敏发现各子公司的高管,居然有不少都是他们王家的亲戚。弟弟姐姐哥哥父母有亲戚,老婆那边也有亲戚,远东集团的资金流几乎都被这些人掌控着。

王敏差点吓出一身冷汗,家族参与实在太多了,他决定要效仿其他大公司,聘请职业经理人来管理。

但这个想法却从一开始就遭到了家人的反对,弟弟王怀直言:“难道你觉得家人会害你吗?”

这一次,王敏没有听家人的。2004年,他执意从中轻公司挖来了自己中意的高管,并找了专业人士来管理财务和人事。

自此之后,大家聚在一起时,聊天开始变得尴尬,家人总是有意无意地疏远他。

对此,王敏没怎么放在心上,毕竟他们手里的权力小了,有些怨言也是难免的。

他只希望家人能早点认识到他的良苦用心,规范化管理对整个公司只有好处没有坏处。

但很快,王敏就发现自己错了。没多久,几位经理人就向王敏诉苦,工作根本进行不下去。

原来,当财务总监受王敏要求统计公司资产时,王家人像说好了一样,主打一个不配合。

为了方便调用,当时远东集团的资金被存放在几十张银行卡中,由一位王家人保管。

可到了要统计的时候,大家只拿出来了11张银行卡,加起来的金额还不到500万。

王敏头疼不已,每个人都不想把自己手里的钱交出来,王敏又不愿意强行要求,这件事最后就这样无疾而终了。

后来,家人们仗着自己的身份,多次明里暗里抵制不配合高管的工作。王敏也拿家人没有办法,高管在工作迟迟得不到进展后也都主动辞职了。

这件事让王敏心力交瘁,自己想尽办法希望公司能够继续做大做强,为什么家人就偏偏只盯着自己的利益,处处和他作对呢?

就在王敏百思不得其解时,另外一件事情的发生让他立马慌了神。

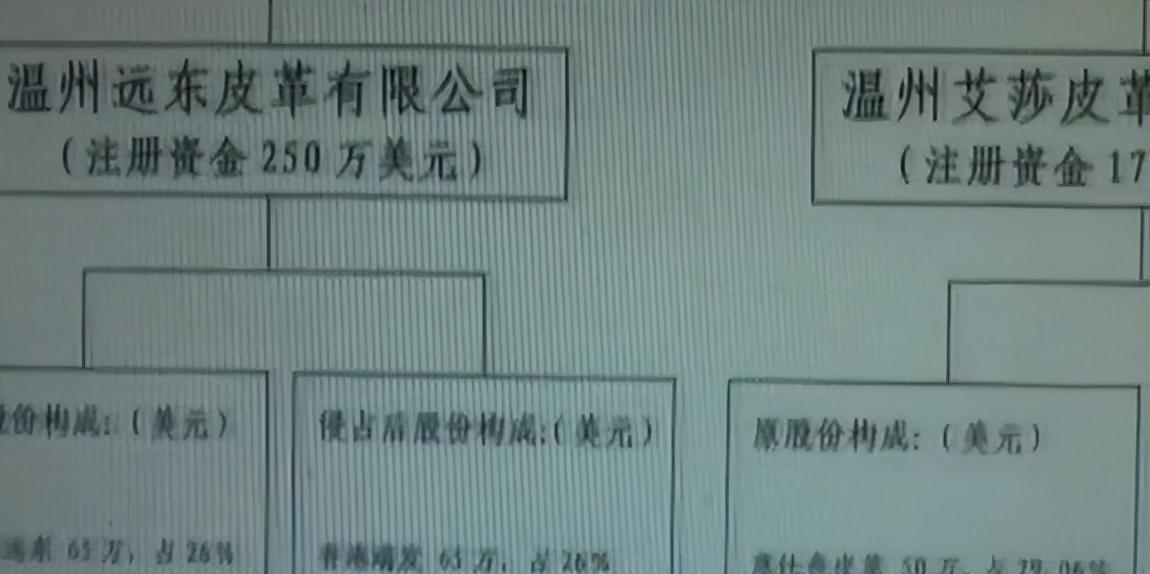

2006年6月,王敏发现远东集团在荷兰居然有一家分公司,而且挂在浙江远东的旗下。

这让王敏难以置信,为什么这么大的事情自己居然完全不知情?他是最大股东,是董事长,在海外创建公司的事情他竟然都不知情。

经过调查后,王敏发现了一个可怕的事实:自己在浙江远东5家企业的股权已经全部被转移了!

这些股份去哪里了呢?结果让他感到惊悚,自己那些股份全部都被家人们瓜分了。

王敏顿时呆住了,很明显,家人们伪造了自己的签名转移了股权。

这是彻头彻尾的背叛!怀着愤怒和痛苦的心情,王敏找到了家人,向他们寻求真相。

但家人们的回答让他的心凉了半截:“远东以前虽然是你建立的,但浙江这边这么多年都是我们在打理,股权归我们也没什么问题吧!”

虽然早已有了心理准备,可从家人的口中得知真相还是让他十分难受。如果大家心平气和地坐下来聊一聊,股权也不是什么大事,为什么要用这种方式来破坏大家的感情呢?

家人的胃口变得越来越大,王敏痛定思痛,决定把家人告上法庭……

当得知王敏要状告自己时,王敏的家人们坐不住了,赶紧结伴来找王敏。

随后就是一出绝妙的苦情戏上演,弟弟和姐姐痛哭流涕,表示自己一时鬼迷心窍,以后再也不敢了。

王敏虽然不信,但考虑到血浓于水的亲情,最终还是没把事情做绝。

但王敏也不傻,他当场重新拟了一份股东协议,确保自己在集团的绝对领导地位,同时在集团全面改进管理体制。

家人们无奈地在协议上签了名,王敏也松了口气:“或许,这次是因祸得福,我们集团要走向巅峰了!”

可王敏不知道,远东接下来不但没有因祸得福,反而走向了衰颓。

在王敏主动撤诉后,家人们也没有再搞出什么事来,一切都显得风平浪静。

2007年3月,王敏和家人们约好了召开股东大会,商量改进管理体制的事情。

刚从广州赶到温州,王敏就接到了自己母亲的电话,老人问王敏到了没有,让他顺便来接自己也过去。

王敏没有多想,打了车就往母亲家去了。等到了母亲家里后,母亲给他倒了水,说她要准备一下。但王敏等了十几分钟,还不见母亲出来,心里有些焦急。

就在这时,隔壁房间突然冲出来5个彪形大汉,手里还拿着绳子,二话不说就往他身上扑。混乱中,王敏突然认出了其中一人,竟是他的外甥。

王敏没有反抗的余地,很快就被绑了起来,这几个人押着王敏就上了一辆车。车里还坐了一个人,正是他的母亲。

母亲对王敏说:“儿子,不要叫,我知道你有精神病,马上就送你去医院。”

王敏被吓得直冒冷汗:原来都是设计好的,他们要把我变成精神病,把我彻底排除在外!

到了地方,王敏很快认出这是一所精神病院,心里凉透了。到医院后,他就被打了一针,沉沉地睡了过去,一直到第二天才醒过来。

当王敏醒来时,看到的是铁窗钢门,门外还有人把守,恐怕是鸟都飞不出去。那一刻,王敏意识到家人要对自己下死手,自己死了没什么,可老婆孩子怎么办呢?

万般焦急无奈之下,医生来查房了,王敏几乎哭着给医生跪下来,希望他可以让自己和家人打个电话。

所幸医生还是有些职业道德,并没有限制他的自由,他借给王敏一部手机,王敏立刻打给了妻子,让她来接自己出去。

没多久,妻子就办好了出院手续,成功把王敏接了出来。当王敏重见天日时,内心十分平静,他不知道今后自己要怎样去面对家人了。

他甚至没有打一个电话给父母兄弟姐妹,只是牵起了妻子的手,默默地回家。

冷静了一段时间后,王敏想好了:以后就住在广州,温州那个伤心之地就让他们闹去吧,自己只要守住一亩三分地就好了。

想到这里,王敏决定把户口迁过来,远离温州那个是非之地。

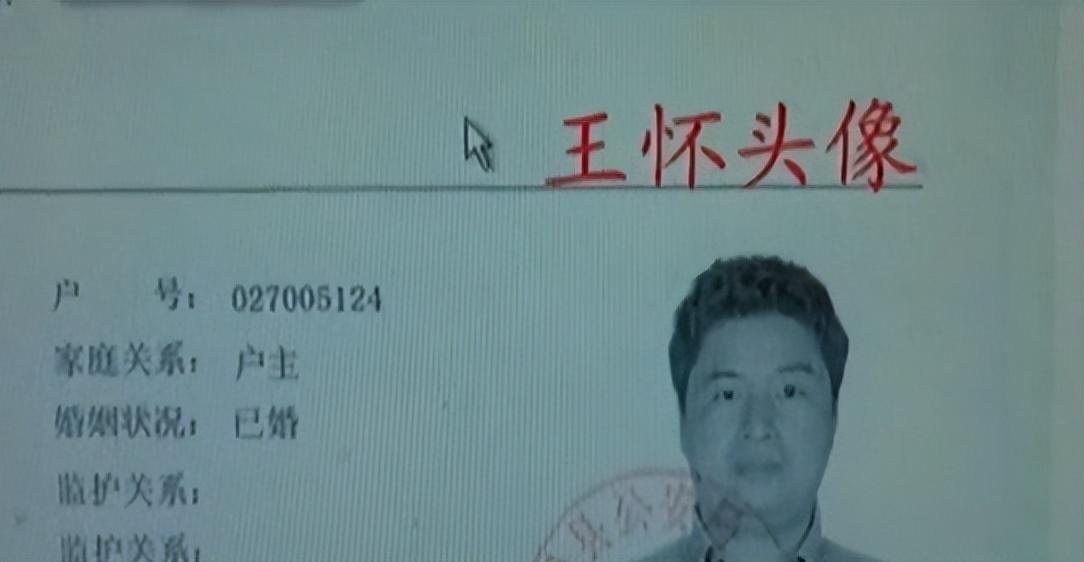

可就在他办理手续时,却无意间发现了一件奇怪的事情:迁移证上面写着王敏已经领取了二代身份证,但王敏这么多年来一直使用的都是一代身份证,从没有领过二代身份证!

调取信息后,王敏又发现了一个惊人的事实:自己的户籍信息上的照片居然不是本人,而是老三王怀!

这下子,王敏终于知道了自己的股份到底是怎么被转移的了,原来他们早有预谋!后来,王敏又向公安局提交了案件,最终把自己的二代身份证撤回了。

经历了这一连串事件以后,王敏早就心灰意冷,对家人彻底失望。

而曾经辉煌的远东皮业集团,最终也是一分为二,不可避免地走向了衰颓。

有人说,不要和自己的好朋友一起创业,除非你想和他绝交。而和家人一起创业,危险程度却只高不低。

当亲情和利益交织在一起时,该如何做出选择?

这是一个难题,人性是经受不住考验的。王敏的遭遇就是前车之鉴,为了一己之私,家人就能把他送进精神病院,实在是让人毛骨悚然。

你觉得,能和亲戚朋友一起创业吗?一起聊聊吧。

(图片及故事素材均来源于互联网。未经授权,禁止转载!)#文章首发挑战赛#

2024年1月1日起执行 2023年国家医保药品目录发布

河北新闻网讯12月22日,河北省医疗保障局办公室、省人力资源和社会保障厅办公室印发了《关于执行<国家基本医疗保险、工伤保险和生育保险药品目录(2023年)>有关问题的通知》,新版国家医保药品目录自2024年1月1日起正式实施,河北省医疗保障局就有关政策进行了解读。0000功夫熊猫游戏 功夫熊猫3扔石头手游

说起《功夫熊猫》相信大家都不会陌生,电影中“熊猫阿宝”憨态可掬的身影和中国功夫令人回味无穷。时隔七年之后网易游戏联手梦工厂再次出发,打造手游版《功夫熊猫》相信大家肯定也跟小编一样忍不住想去看看了。游戏开始,就是一贯的一段CG介绍剧情。但是不管是从配音还是画面上,都能够看出这款游戏是精心之作,非常有代入感。并不会像其他的次品,CG还没看完就想删游戏。大财经2023-03-24 15:22:300002毕业论文参考文献 焊接毕业论文10000字

三月至五月是大学毕业生准备论文的关键时期。许多学生在他们的论文写作中使用了大量的文献和参考资料。这涉及到一个问题:引用别人的文学作品是否合理?如何形成良好的学术规范?避免抄袭学术不端行为是毕业论文写作中应注意的问题。从年度试卷考试的结果来看,抄袭现象仍然存在。然而,许多学生往往缺乏写作训练。很多人不知道什么时候是副本,什么是参考,下一篇论文,“时代报”,给出了一些关于如何避免论文中抄袭的建议。大财经2023-03-25 11:04:160000好看的日剧推荐 10部毁三观日剧推荐

由日剧女王天海佑希主演的《女王的教室》,2005年开播时在亚洲造成极大回响,成为不少人心目中的经典神剧。故事讲述天海佑希扮演的阿久津老师,以女王一般的高压手段控制半崎小学6年3班学生,过激的教育方式一度引起争议,随着剧情发展才知道背后的意涵。除了天海佑希过人的气场,当时一众小演员如志田未来、松川尚琉辉演技出色,题材更涉及校园欺凌等沉重话题,使此剧口碑收视兼收。大财经2023-03-23 06:32:290000中国民生银行菏泽分行开展个人信息保护宣传活动

为切实保护金融消费者权益,提高公众对个人信息保护的深入了解,增强公众对个人信息的保护意识,中国民生银行菏泽分行坚持内部法治教育培训与外部普法宣传并重,多措并举,积极开展《个人信息保护法》学习和宣传活动,力争做到学好、用好、宣传好《个人信息保护法》,形成浓厚的个人信息保护氛围。0000