4月PMI数据点评(高基数和需求不足,制造业PMI重回荣枯线下方)

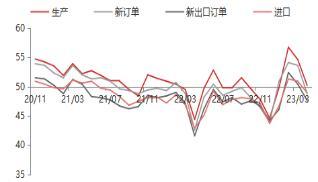

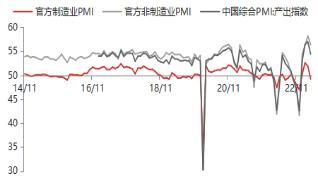

图1官方PMI数据

资料来源:WIND,东海期货研究所整理

中国4月官方制造业PMI为49.2%,预期51.4%,前值51.9%;中国3月官方非制造业PMI为56.4%,预期57%,前值58.2%。综合PMI为54.4%,前值57%。

?4月以来受一季度环比基数偏高、市场需求不足、前期稳增长政策效力减弱等因素影响,我国经济景气水平整体有所回落。制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.2%、56.4%和54.4%,低于上月2.7、1.8和2.6个百分点,三大指数不同程度回落,但总体产出继续保持扩张,企业生产经营活动延续恢复发展态势,显示出随着经济企稳回升,国内经济恢复斜率边际放缓。目前,国内投资方面,房地产市场虽然有初步回暖的迹象,但由于房企资金来源仍旧不足,投资链条韧性仍旧较弱;基建投资有所放缓,随着气候转暖各地工程施工进度加快推进,基建项目施工加快,工地开工情况整体较好,但整体来看有一定程度的放缓;制造业进入主动降库存阶段,虽然随着国内经济的复苏,制造业企业信心有所恢复,但去库存的趋势短期无法改变。消费端随着各地促消费等政策措施显效发力以及疫情对消费的影响持续下降,消费继续快速回暖,成为拉动经济的主要动力。出口由于短期海外发达经济体需求继续放缓,且银行业风险增加外需的不确定性,出口拖累预期仍存。整体来看,在需求端,内需和外需均减弱,但内需恢复放缓是主要拖累,政策仍需加力提振经营主体信心。在生产方面,预计未来工业企业仍将继续去库存,加之PPI低位运行对利润形成压力,工业企业生产仍面临一定下行压力。价格方面,目前国内需求恢复不及预期,内需型商品价格受到压制;而且海外需求放缓以及银行业风险事件打压风险偏好、短期对外需型商品有一定的压制。

资料来源:WIND,东海期货研究所整理

?4月份,综合PMI产出指数为54.4%,低于上月2.6个百分点,仍处于较高运行水平,表明我国企业生产经营总体持续扩张。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为50.2%和56.4%。反映出企业生产经营景气状况有所放缓,采购经理指数小幅回落。同时也要注意到,目前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足。企业在发展过程中仍面临市场需求不足、资金紧张和运营成本高等突出问题,我国经济回升基础仍有待进一步巩固。

?价格指数继续回落。主要原材料购进价格指数和出厂价格指数分别为46.4%和44.9%,比上月下降4.5和3.7个百分点,制造业市场价格总体水平大幅回落。主要受国内外需求放缓导致大宗商品价格整体下跌、原材料购进价格大幅回落,出厂价格受成本下降影响跟随下跌。目前国内基建、制造业以及房地产需求不及预期;内需型大宗商品整体下跌;国际大宗商品受需求放缓以及美国银行业风险事件影响导致风险偏好下降、价格大跌,国际商品输入通胀整体也有所下降。

本文源自行业资讯

资料来源:WIND,东海期货研究所整理

来源:东海期货研究

图3原材料购进价格以及出厂价格数据

资料来源:WIND,东海期货研究所整理

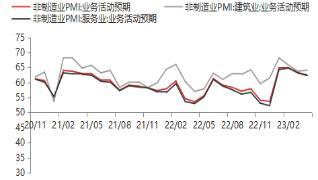

?4月份,非制造业商务活动指数为56.4%,比上月下降1.8个百分点,为年内次高点,非制造业保持较高景气水平。4月疫情影响持续消退,国内消费刺激政策显效发力,非制造业继续呈快速恢复态势。分行业看,服务业商务活动指数为55.1%,低于上月1.8个百分点,但高于上年同期15.1个百分点,连续三个月位于较高景气区间,服务业恢复发展态势稳定向好;其中与居民出行和消费密切相关的交通运输、住宿、文化体育娱乐等行业商务活动指数高于60.0%,行业业务总量明显增长;与企业生产活动密切相关的电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务、租赁及商务服务等行业商务活动指数继续位于57.0%以上较高景气区间,行业发展态势向好。建筑业商务活动指数为63.9%,连续三个月位于高位景气区间,建筑业生产活动持续较快扩张。主要由于随着重大工程建设有序推进,土木工程建筑业施工进度不断加快。从市场预期看,业务活动预期指数为62.5%,较上月下降0.8%,小幅回落但仍处于高位,表明非制造业企业对近期市场恢复发展预期持续向好。其中,服务业业务活动预期指数为62.3%,连续四个月位于高位景气区间,企业对市场恢复发展信心较强;建筑业业务活动预期指数为64.1%,高于上月0.4个百分点,建筑业企业对近期市场发展预期向好。

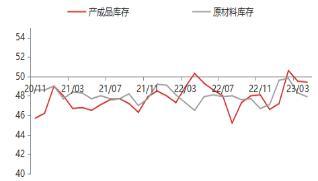

图4官方制造业PMI库存数据

资料来源:WIND,东海期货研究所整理

图6非制造业业务活动预期指数PMI

图2官方制造业生产、订单以及进出口数据

图5非制造业商务活动PMI指数

?受市场需求不足和一季度制造业快速恢复形成较高基数等因素影响,制造业PMI降至临界点以下,景气水平环比回落。在需求方面,新订单指数为48.8%,比上月下降4.8个百分点,表明制造业市场需求回落,显示出需求不足是突出矛盾。生产方面,生产指数为50.2%,比上月下降4.4个百分点,继续位于临界点以上,表明制造业生产保持扩张。外贸方面,进出口指数有所回落,新出口订单指数和进口指数分别为47.6%和48.9%,分别比上月下降2.8%和2%,表明目前由于海外经济放缓,外需增速有所回落;内需由于国内需求不及预期,进口有所下降。

数据解析:

资料来源:WIND,东海期货研究所整理

?产成品库存和原材料库存双双下降。产成品库存指数下降0.1个百分点至49.4%,原材料库存指数下降0.4个百分点至47.9%。原材料库存方面,4月以来工业生产有所放缓,上游原料需求下降,企业补库意愿下降,原材料库存主动去库。产成品库存方面,由于生产和需求放缓,制造业企业产存品库存短期主动去库。

意料之外!巴以冲突后,中东富豪挤爆广州!

本文内容来自于网络,若与实际情况不相符或存在侵权行为,请联系删除近期,巴以冲突的爆发引发了中东富豪纷纷涌入中国,尤其是广州,这一现象引发了广泛的关注和热烈的讨论。这篇文章将探讨中东富豪涌入中国的原因,以及广州成为他们的首选目的地的吸引力。然后,我们将审视这一现象可能带来的潜在问题,并提出相应的应对措施,以确保各方的共赢。最后,我们将从作者的角度对此事件进行评价,符合大众价值观。大财经2023-10-26 01:55:410000中国移民潮涌向美国:背后的动机与决策

美国成为中国移民的热门目的地,中国移民数量在2022年创下惊人的纪录。根据最新数据,美国的亚裔人口已超过2000万,其中约有543.5万来自中国,这一数字增长势头迅猛,引起广泛关注。对于这庞大的中国移民群体,人们普遍产生疑问:中国经济一直高速增长,生活水平显著提高,社会秩序相对稳定,那么为何还有如此多的中国人选择移民到美国?这些移民是否面临语言及文化障碍呢?大财经2023-12-28 10:07:110000农村人种一亩水稻需要多少成本?每亩利润到底有多少?

民以食为天,国家对农村的农业是非常得重视的。各种惠农补贴、种粮补贴,优惠措施层出不穷。那么种一亩地的水稻到底需要多少成本?每亩有多少利润呢?下面就以个人去年种一亩地的水稻来计算一下,看到底需要多少成本:第一、水稻田的翻耕、起田埂。在农村,一般都是自己家用牛翻耕水田,这样的话就能省下这笔钱。在我们湖南这地方,一亩田的梨、耙费用是700元一亩。大财经2023-07-26 03:31:030000扔七十公斤变质辣椒面被罚五千!监督局回应罚款原因;严重浪费!

近日,重庆某食品公因为倒掉70公斤变质过期的辣椒面,被当地食品监督局获悉后,接受了罚款5000元的处理,食食品监督局是这样回应罚款原因的;食品公司由于没有统筹规划好,造成了严重的资源浪费!此事发到网上后,引起了广大网友的热议和关注!有网友直接反问;这些已经坏掉变质的辣椒面,不把它扔掉,难道还要卖给消费者吗?难道还要担上老百姓的餐桌吗?大财经2023-11-29 14:21:260000