融资环境持续回暖,4月新发城投债7000多亿,票面利率逐步回落

4月新发行城投债7260亿元,城投实现净融资1834亿元。尽管较3月的峰值有所下降,但2023年以来城投债券融资环境整体回暖。新发城投债的票面利率回落,一二级倒挂现象有所改善,城投债取消发行情况明显减少。

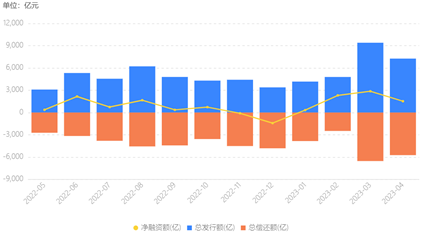

据企业预警通,4月城投共发行债券7260.12亿元,偿还5425.87亿元,净融资1833.53亿元。而3月城投发行债券9394.81亿元,净融资3033.87亿元。4月城投债券的发行额和净融资额均较3月的高峰有所下降。2023年1-4 月,城投债发行规模22341.77亿元,同比增长15.33%,净融资规模6674.10亿元,同比下降9.79%。

分评级来看,AA 的城投是发债主力。根据中泰固收的数据,4月AAA、AA 和 AA 城投债发行规模分别为1689.71亿元、2713.97亿元和1505.61 亿元;净融资规模分别为208.69 亿元、834.28亿元和286.39亿元。分期限来看,3年以上的城投债呈净偿还。4月1年及以内、1-3年、3-5年和5年以上城投债发行规模分别为1582.69亿元、2600.39亿元、1478.34亿元和325.70亿元;净融资规模分别为288.87亿元、1199.48亿元、-82.70亿元和-79.95 亿元。

区域方面,分省份看,浙江、湖北、河南、安徽和山东净融资规模较大。4月浙江、湖北、河南、安徽和山东净融资规模分别为 272.45 亿元、169.90亿元、156.26亿元、122.68 亿元和114.85 亿元;甘肃、贵州、陕西等净偿还规模较大。分地级市来看,青岛市、长沙市、郑州市、无锡市、泰州市等净融资规模较大,分别为85.20亿元、80.94亿元、57.74亿元、50.64亿元、49.28亿元;苏州市、南京市等净偿还规模较大。

发行利率方面,除1年以内和1-3年AAA级、5 年以上城投债AA级以外,其余城投债加权发行利率均下行。

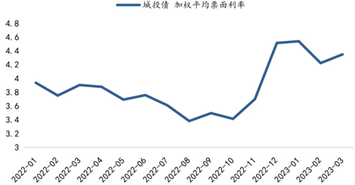

华福固收进一步梳理了2023年来城投债发行的特点。首先是城投债发行的票面利率有所回落,但依然未恢复到2022年10月前的水平。受“理财赎回潮”冲击债市的影响,自2022年11月城投债发行票面持续上行,随着债市的震荡基本告一段落,今年1月新发城投债加权平均票面利率在达到峰值4.54%后开始下行, 2月、3月回落至4.22%和4.35%,相较峰值下行,但相比2022年10月的前期低点仍有近90bps左右的差距。

其次,一二级倒挂现象有所改善,各省间分化仍较大。由于去年底债市集中回调,债券发行难度加大,导致城投债的一二级倒挂利差明显上行,最高点在2023年1月,城投债的一二级倒挂利差均值为88bps,随后2月和3月,一二级倒挂现象明显改善,较高点分别下滑了31bps和18bps。分省份来看,2023年Q1城投债一二级倒挂现象主要集中在贵州、青海、宁夏、陕西、广西、天津、河北等省,平均倒挂利差超150bps;而上海、福建、黑龙江、浙江、海南、广东、安徽等省,倒挂利差较低,此类区域内城投债发行市场化程度较高。

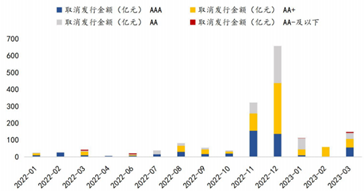

最后,2023年一季度城投债取消发行规模较去年四季度明显下降,但较2022年Q1仍处于较高位置。2022年四季度债市震荡,信用债市场出现了取消发行潮,2022年11月和12月分别有322.1、658.6亿元的城投债出现取消发行,进入2023年城投债取消发行情况明显减少,1月至3月分别有110.93亿元、58.81亿元和142.58亿元的债券取消发行,但较2022年一季度,取消发行规模依然处于较高位置。

本文源自财联社

韩国3月出生人口数量创同期新低 同比下降8.1%

韩国统计厅周三公布的数据显示,韩国3月份出生的婴儿数量创历史同期新低,加剧了这个亚洲第四大经济体面临的严峻人口危机。数据显示,今年3月韩国新生婴儿只有21138人,比去年同期减少8.1%。这是自1981年开始编制月度数据以来的同期最低水平。这也标志着韩国新生婴儿数量连续第88个月出现同比下降。0000重生之围棋梦 六棋作品集

华夏五千年的璀璨文明,被腐朽的画卷、铜锈密布的铜器、支离破碎的陶瓷所掩盖。他们在时光的流逝中等待,等待着再次绽放出闪耀世界的光芒。一、《相声大师》,作者:唐四方大财经2023-03-25 09:57:510000读后感怎么写 《草船借箭》读后感

你有过这样的感触吗?一篇好的读后感看过之后,让你心情难以平复,作者抒发的情感,好像在说自己,有强列的共同感。从小学由老师让写读后感,到成人自己在阅读时,会情不自禁的抒发情感。可见它的好处和重要性,可以说是人人都具备的能力。写读后感,能促进我们大脑思考和知识的理解,让读过的内容与自己的生活产生关联,对身边的人和事有着不同的感悟。同时写的过程,也是锻炼我们大脑的逻辑思维和语言表达的能力。大财经2023-03-21 21:02:510000中海物业中标香港21个古物古迹服务合约 将提供人流管控等服务

观点网讯:5月5日,据中海物业官微发布,中海物业中标香港21个古物古迹服务合约。据观点新媒体了解,这是继屏山邓族文物馆后,中海物业再次中标香港发展局古物古迹办事处辖下粉岭长山古寺、大埔樊仙宫、沙头角协天宫、半山区景贤里等21个古物古迹物业服务合约。此次物业服务合约由2023年6月1日起生效,合约期为36个月,由中海物业为21个古物古迹提供保安护卫、人流管控、访客登记等服务。0000爱玛电动车型号 爱玛电动车官网商城

阅读本文前,请您先点击上面的“关注”二字,可以快速订阅我们的最新内容,感谢支持如今电动车市场除了雅迪、爱玛、台铃等传统电动车品牌之外,还有一批新兴的互联网品牌,其中最具代表性的有小牛、九号、摩兽、速珂、蓝鲨等。两类品牌泾渭分明,玩法也是各有不同。其中互联网品牌普遍要比传统品牌卖得贵,这又是什么原因呢?今天就来分析一下:大财经2023-03-24 03:14:320000