华泰宏观(美国债务上限提前触发会有何影响)

情形3:X-date后政府停摆,民主党让步,削减财政支出以换取共和党同意提高债务上限(冲击金融市场,金融条件收紧,财政紧缩)。

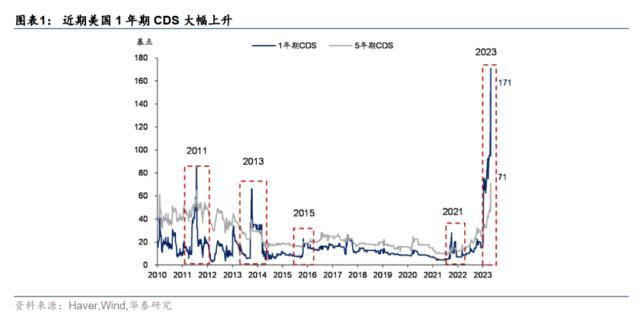

2023年5月1日,美国财长耶伦致信国会称,如果不暂停或者提高债务上限,最早6月1日将触发债务上限,市场对于美国国债的风险偏好受到明显抑制,全球避险情绪明显升温。5月2日,美国1个月国债收益率上升7个基点至4.56%,1年期CDS上升5个基点至171个基点,显著高于2011年的峰值(图表1)。同时,全球避险情绪明显升温,标普500指数下跌1.2%,美国2年和10年期国债收益率下降17和15个基点至3.97%和3.44%,美元指数回落0.14%至101.95,布伦特油价下跌5.6%至77.5美元/桶,黄金上涨0.7%至1995美元/盎司。

5月1日,美国财长耶伦致信国会称,不暂停或提高债务上限,最早6月1日将触发债务上限(即X-date)。技术上,债务触及上限时点提前的短期原因主要有二:1)4月政府税收不及预期;同时,较难量化的是,2)两党在解决债务问题上并未做好准备。但是拉长时间看,债务上限的问题越来越棘手似乎是必然的——疫情期间大规模财政刺激导致政府债务规模急速膨胀,政府大幅支出的惯性加大,通过减支来解决债务上限问题的难度明显加大。

情形3:X-date后政府停摆,民主党让步,削减财政支出以换取共和党同意提高债务上限。金融市场因不确定性而发生动荡,美国国债甚至可能发生技术性违约,两党妥协后金融市场最终平息,由于金融市场动荡和政府削减财政支出,经济衰退风险进一步上升。同时,若美国国债发生技术性违约,可能导致美国的主权信用评级被永久性下调。

2.美联储鹰派程度超预期。美国通胀已逐步下行,且美国中小银行脆弱性问题未根本解决,若联储“鹰派”立场超预期,则不排除金融系统面临更大风险,衰退概率也将上升。

本文源自券商研报精选

情形4:两党难以达成妥协,拜登援引宪法修正案第14条(或采用其他非常规措施)突破债务上限(历时更长,金融条件收紧,财政紧缩)。

债务上限触发时点(X-date)从此前所预期的三季度提前到6月初。根据美国财政部、国会预算办公室(CBO)和穆迪的测算,财政部耗尽现金储备的时点(X-date)大概率是在三季度(7-9月)(图表3)。美国财长耶伦5月1日致信国会称,结合近期的税收数据,现有资金大概率只能维持到6月初。这意味着X-date被提前到6月初。技术上,债务触及上限时点提前的短期原因主要有2:1)4月政府税收不及预期;同时,较难量化的是,2)两党在解决债务问题上并未做好准备。但是拉长时间看,政府债务急速扩张后,债务上限的问题越来越棘手似乎是必然的。

二.债务上限“僵局”后续将如何演绎?

若两党不能在X-date前解决债务上限问题,政府可能陷入停摆,从而冲击实体经济。政府停摆将导致部分雇员被临时解雇。例如,2018年12月,时任总统特朗普未能与民主党控制的国会就预算达成一致,美国政府停摆35天,创历史记录,大约 80万联邦雇员遭受冲击,其中超过42万名无薪工作,超过38万名休假。政府停摆也可能波及私营部门。例如,2013 年政府停摆16天,标普估计对美国经济造成的损失为240亿美元;美国经济顾问委员会估计政府停摆导致GDP下降0.25%,12万私营部门雇员失业。

我们认为债务上限问题演绎可能存在4种情形,其中债务上限得以迅速解决(情形1和2)的可能性相对较小,不排除美国政府暂时停摆、关门,而实体需求减速、金融市场动荡最终倒逼两党达成妥协,如2011年债务上限僵局导致政府停摆和信用评级下调,2018年预算僵局导致政府停摆35天,实体经济遭受冲击,两次最终都以两党妥协收场。在此期间,国债风险溢价可能上升,金融条件可能收紧,政府停摆会暂时压低增长,而削减赤字将边际紧缩财政政策。虽然也可能存在X-date后政府停摆,共和党让步或民主党争取到部分共和党议员的支持,不削减财政支出的情形,但是我们认为概率相对较小。

此外还有三种门槛较高的非常规解决办法,不排除极端情况下被使用。第一,以违宪为由不遵守债务上限。美国宪法规定政府需要按照国会授权进行支出、征税和发债,债务上限意味着上述三个职能不能同时实现,一些学者认为最不违宪(least unconstitutional)的选择是继续发债,不遵守债务上限。前总统克林顿也曾在2011年提议,可以援引美国宪法第十四修正案忽略债务上限,该条款规定“对于法律批准的公共债务…其效力不应受到质疑(the validity of the public debt of the United States, authorized by law...should not be questioned)”。根据纽约时报的报道,白宫内部在过去数月一直在讨论上述选项的可行性。第二,铂金硬币方案。美国法律赋予财政部长铸造铂金硬币的权力,但没有具体说明面额必须是多少。理论上,财政部可以铸造一枚大面额(例如1万亿美元)硬币,将其存入美联储账户,并以此支付账单,直到债务上限被解决。但是财长耶伦否认这种措施的可行性,认为这只是一个噱头,国会必须表明世界可以指望美国偿还债务;铂金硬币方案还会通过混淆货币和财政政策来损害美联储的独立性。第三,发行高溢价债券。债务上限只约束政府债务的本金,不包括利息。理论上,政府可以通过发行高票面利率的债券来进行筹资,在债务本金不变(即不违反债务上限)的情况下增加借债。

一.为何市场担忧政府债务上限“大限”提前?

三、债务上限持续对金融市场和实体经济的潜在影响

导论:近日,市场预期的美国债务上限触发时点从此前广泛预期的三季度被提前至6月初,这意味着,未来的1个月内美国两党需要在债务上限问题上达成妥协,才能避免政府停摆。但考虑到当前两党之间以及两党内部分歧较大,而疫情期间债务膨胀加大了妥协的难度,预计本轮债务危机解决可能“一波三折”,且不排除美国政府停摆,和/或金融市场动荡 经济减速最终迫使两党达成妥协。目前看,5月联储仍可能继续抬高利率,而近期美国第一共和银行被接管,叠加债务上限将至,均收紧金融条件——市场波动可能加剧。

债务上限是美国政治的“老问题”,常规解决办法是暂停或者提高债务上限。近年来债务上限成为两党党争工具,让债务上限的解决变得更加复杂。例如2011年债务上限谈判期间,金融市场出现明显动荡,标普将美国信用评级从AAA下调至AA ,为避免美国债务违约,奥巴马政府最终做出让步,以削减支出换取共和党支持提高债务上限。短期内暂停债务上限可以为提高债务上限谈判留出时间,例如2011年以来债务上限被多次暂停(图表6)。但最终解决债务上限问题还需要政府提高债务上限。1960年代以来,债务上限被修改78次,从1960年的0.3万亿美元提高到2023年的31.4万亿美元。2011年以来的债务上限僵局最终都以两党妥协,债务上限被提高来实现。

正文

本轮债上限谈判如果难以妥善解决,参考历史经验,金融市场和实体经济均将受到冲击,加剧市场对美国衰退的担忧。美债作为全球最重要的安全资产,美国国债风险溢价上升无疑将冲击全球金融市场,收紧美国、甚至全球的金融条件。金融条件收紧和财政支出受限也将拖累美国经济增长。当前美国经济增速已经在高利率、银行风波等多重冲击下出现回落,经济面临衰退风险。债务上限谈判若不能得到妥善解决,将加剧市场对美国衰退的担忧。

文章来源

四、风险提示

本轮债务上限“僵局”被打破的难度更大。首先,两党分裂程度以及党派内部的分裂程度超过以往,拜登带领民主党在2022年中期选举中表现超预期,不愿做出妥协。其次,两党对债务上限问题预案不足。

情形2:X-date前民主党以削减赤字换取暂停或者提高债务上限,这意味着美国未来的财政立场将比此前更加紧缩,将加大衰退风险,债券收益率将下降,加快美联储的转向。根据穆迪的测算,这种情形将导致美国经济在2024年陷入衰退,失业率将上升至接近6%,失业将增加260万。

情形1:两党达成共识,在X-date前暂停或者提高债务上限,且不削减财政支出(影响较小)。

什么是X-date?政府触及债务上限后,财政部可以动用现金或采取非常规措施来支撑一段时间,保证政府的正常支出和运作。X-date是指政府现金或非常规措施耗尽的时点,这是债务上限真正触发的时点,此时政府需要通过关闭一些政府部门来削减支出,还可能延迟支付居民养老金、失业保险,甚至可能停止偿还债务利息,导致国债出现违约。例如,虽然美国早在今年1月份就已经触及31.4万亿美元的债务上限,但财政部通过一系列非常规措施以及动用现金储备来维系政府的日常运转(图表2)。

三、债务上限持续对金融市场和实体经济的潜在影响

情形2:X-date前民主党以削减赤字换取暂停或者提高债务上限(财政收缩带来总需求紧缩)。

本轮债务上限“僵局”被打破的难度更大。一方面,两党合作意愿较以往下降,或都不愿做出妥协。据纽约时报报道,部分民主党人认为,2017-18年共和党掌握白宫和两院时增加了赤字和债务,因此共和党人本次要求削减开支只是为了削弱拜登政府;拜登和民主党此前一直拒绝与共和党谈判,要求无条件提高债务上限,并称提高债务上限是宪法“义务”。由于X-date到来的时点早于预期,拜登计划在5月9日会见共和党商讨债务上限问题,能否达成妥协尚不确定。另一方面,X-date早于预期,留给两党协商的时间较短。2-4月民主党和共和党在债务上限问题上未取得太大进展。由于X-date提前,谈判的时间窗口仅剩1个月时间,留给民主党和共和党协商的时间可能不足。

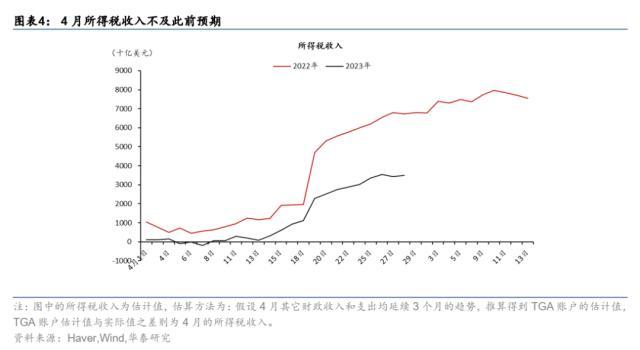

4月政府税收不及此前预期。2023年初,CBO预计2023年税收收入将达到4.8万亿美元,与2022年基本持平(4.9万亿)。但最新的数据显示,4月税收收入明显少于去年同期,降低了财政部的腾挪空间(图表4)。CBO 5月1日也表示,4月份所得税收入不及此前的预测。

债务上限是美国政治的“老问题”,常规解决办法是暂停或者提高债务上限,此外还有三种门槛较高的非常规解决办法,不排除极端情况下被使用。

拉长时间看,政府债务上限的问题越来越棘手似乎是必然的。疫情期间美国推出大规模财政刺激,为居民、企业提供慷慨补贴,还通过《通胀削减法案》刺激新能源产业的发展,这导致美国政府债务规模急剧膨胀,从2019年12月的23.2万亿美元增加到2023年1月的31.4万亿美元,而根据CBO的预测,2030年将进一步增加到45.3万亿美元(图表5)。从某种意义上来说,美国当前的债务上限问题也是疫情期间超宽松政策的“后遗症”。2020-2022年政府大幅支出的惯性加大,通过削减开支来解决债务上限问题的难度明显加大。民主党即使愿意削减开支,也可能是“有心无力”。

1.债务上限僵局持续时间超预期。如果民主党与共和党互不妥协,则债务上限僵局可能持续较长时间,美国政府面临停摆,对金融市场和实体经济产生超预期的不利影响。

情形1:X-date前暂停或者提高债务上限,共和党让步或民主党争取到部分共和党议员的支持,不削减财政支出,对金融市场和实体经济的影响将很有限。

风险提示:债务上限僵局持续时间超预期、美联储鹰派程度超预期。

我们总结了债务上限问题演绎的4种情形,其中债务上限得以迅速解决(情形1和2)的可能性相对较小,不排除美国政府暂时停摆、关门,而实体需求减速、金融市场动荡最终倒逼两党达成妥协,如2011年债务上限僵局导致政府停摆和信用评级下调,2018年预算僵局导致政府停摆35天,实体经济遭受冲击,两次最终都以两党妥协收场。在此期间,国债风险溢价可能上升,金融条件可能收紧,政府停摆会暂时压低增长,而削减赤字将边际紧缩财政政策。

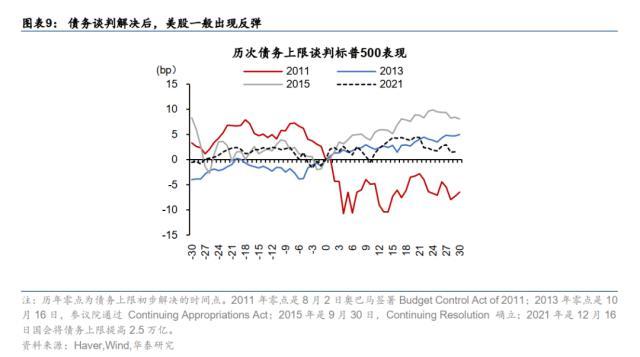

从资产表现来看,2011、2013、2015和2021年债务上限谈判前后美债收益率下行、美元贬值,股市也有一定的波动。政府债务上限谈判前后,美债10年期国债收益率通常回落,特别是2011年和2013年(图表7)。背后的主要原因是,1)不确定性上升,避险需求推动长端国债收益率下降;2)债务上限通常伴随着财政紧缩(例如2011年),压低增长和通胀,推动收益率回落;3)债限谈判期间,政府动用TGA账户,银行体系准备金增加,推动国债收益率下降。但是,极端情况下,若美国国债出现违约,不排除美债被抛售,美债收益率上升,但这种情况从未出现过。同期,美元短期可能贬值。政府债务上限谈判前后,美债违约风险上升以及国债收益率下降短期可能导致美元贬值,但随着债务上限问题得到初步解决美元会再次反弹(图表8)。不确定性以及潜在的财政紧缩可能拖累股市表现,但从此前四次债务上限的经验来看,随着债务上限得到初步解决,股市通常再次出现上涨,2011年由于奥巴马政府以财政紧缩换取提高债务上限导致美股维持疲弱(图表9)。

情形4:X-date后两党仍未达成妥协,拜登援引宪法修正案第14条(或采用前文提到的其他非常规措施)突破债务上限。这将招致共和党的强烈反弹,或上诉至最高法院。不确定性可能导致金融市场发生动荡,并拖累增长和通胀。

什么是债务上限?在大多数国家,议会通过年度预算后,财政部就可以按照国会授权发债进行支出,而美国的政府支出受到国会的双重约束,以控制政府杠杠率,增强财政纪律。一方面,与大多数国家类似,美国政府的支出计划需要得到国会的批准;但另一方面,美国政府债的总规模受到国会限制,当政府债务触及上限时,需要国会暂停或者提高债务上限,财政部才能继续发债完成既定的支出计划。由于政府债务的绝对水平在持续上升,历史上美国政府多次遭遇债务上限问题,最终债务上限都被上调。2023年1月份,联邦债务达到31.4万亿美元,达到政府债务上限,财政部无法增加新的债务。

两党在解决债务问题上并未做好准备。共和党要求民主党削减支出以换取暂停或者提高债务上限,例如4月底共和党主导的法案要求未来10年削减4.5万亿美元的赤字。而白宫和民主党一直拒绝与共和党就削减支出进行谈判,要求无条件提高债务上限,拜登表示将否决共和党的法案。虽然1月美国政府债务就已经触及上限,但因为尚未到达最后“摊牌”的时刻,两党之间并没有展开实质性谈判。

本文摘自2023年5月4日发表的《美国债务上限提前触发会有何影响?》

债务上限问题如果难以妥善解决,金融市场和实体经济均将受到冲击,加剧市场对美国衰退的担忧。美债作为全球最重要的安全资产,美国国债风险溢价上升无疑将冲击全球金融市场,收紧美国、甚至全球的金融条件。金融条件收紧和财政支出受限也将拖累美国经济增长。

易峘 胡李鹏 胡昊

一.为何市场担忧政府债务上限“大限”提前?

摘要

历史上,美国政府债务上限谈判前后,金融市场波动加剧,且两党如果没有在X-date前解决债务上限问题,美国政府甚至可能被迫停摆,从而冲击实体经济。

环球市场:美联储承认监管失职 “股吧”散户疯炒香港券商股

财联社4月29日讯(编辑史正丞)随着周五美股收盘,2023年已经走完了三分之一的旅程。迄今为止,虽然有欧美银行业危机、全球经济增速放缓等各种利空,全球股市仍大体维持着韧性。0002中国东方集团(00581)因获采纳购股权计划授出合共2100万份购股权

智通财经APP讯,中国东方集团(00581)发布公告,于2023年5月9日,公司向合资格承授人授出合共2100万份购股权,以根据公司于2013年5月15日所采纳的购股权计划认购合共2100万股公司每股面值0.10港元的普通股股份,惟须待承授人接纳后方告作实。获授购股权的行使价为每股份为1.28港元。本文源自智通财经网0001(国际)厄立特里亚的中国医生

今年是中国与厄立特里亚建交30周年。自1997年以来,先后16批共计近300位中国医生来厄工作。2023年4月17日,中国援厄第16批医疗队共计18名医生抵达阿斯马拉,在哈利贝特医院、奥罗特医院开展为期12个月的援外医疗工作。到任未满一月时间,该批医疗队已顺利开展手术346台、医学影像检查2120次。大财经2023-05-18 16:02:500000广州“最大烂尾楼”挂出32套法拍房 均价1.8万/平方米

停摆25年的广州最大烂尾楼澳洲山庄似乎又有了盘活迹象。近日,阿里法拍突然挂出澳洲山庄32套房源,户型在60~70平方米,起拍套均总价约107万~126万元,折合起拍均价约1.8万元/平方米。9月6日~7日,《每日经济新闻》记者采访解到,因相关申请人一直申请执行澳洲山庄开发商澳美公司的欠款,所以本次将澳美公司32套自持房产进行法拍。0000中国成功造出,核动力集装箱船,续航超27年!韩国要动手了?

#中国发布世界首艘核动力集装箱船#韩国人向中国动手了,为啥动手呢?官方机构说了,中国成功造出,核动力运输船,续航超过,27年,比美国航母高出6.8年!因为这件事,韩国向中国动手了!那不对啊,这事跟韩国,有啥关系?大财经2023-12-12 10:37:280004