美国债务上限提前触发会有何影响()

【华泰宏观|专题】作者易峘

情形3:X-date后政府停摆,民主党让步,削减财政支出以换取共和党同意提高债务上限(冲击金融市场,金融条件收紧,财政紧缩)。

一.为何市场担忧政府债务上限“大限”提前?

情形1:两党达成共识,在X-date前暂停或者提高债务上限,且不削减财政支出(影响较小)。

本轮债务上限“僵局”被打破的难度更大。首先,两党分裂程度以及党派内部的分裂程度超过以往,拜登带领民主党在2022年中期选举中表现超预期,不愿做出妥协。其次,两党对债务上限问题预案不足。

风险提示:债务上限僵局持续时间超预期、美联储鹰派程度超预期。

情形2:X-date前民主党以削减赤字换取暂停或者提高债务上限(财政收缩带来总需求紧缩)。

情形4:两党难以达成妥协,拜登援引宪法修正案第14条(或采用其他非常规措施)突破债务上限(历时更长,金融条件收紧,财政紧缩)。

二.债务上限“僵局”后续将如何演绎?

5月1日,美国财长耶伦致信国会称,不暂停或提高债务上限,最早6月1日将触发债务上限(即X-date)。技术上,债务触及上限时点提前的短期原因主要有二:1)4月政府税收不及预期;同时,较难量化的是,2)两党在解决债务问题上并未做好准备。但是拉长时间看,债务上限的问题越来越棘手似乎是必然的——疫情期间大规模财政刺激导致政府债务规模急速膨胀,政府大幅支出的惯性加大,通过减支来解决债务上限问题的难度明显加大。

本文源自券商研报精选

我们总结了债务上限问题演绎的4种情形,其中债务上限得以迅速解决(情形1和2)的可能性相对较小,不排除美国政府暂时停摆、关门,而实体需求减速、金融市场动荡最终倒逼两党达成妥协,如2011年债务上限僵局导致政府停摆和信用评级下调,2018年预算僵局导致政府停摆35天,实体经济遭受冲击,两次最终都以两党妥协收场。在此期间,国债风险溢价可能上升,金融条件可能收紧,政府停摆会暂时压低增长,而削减赤字将边际紧缩财政政策。

债务上限是美国政治的“老问题”,常规解决办法是暂停或者提高债务上限,此外还有三种门槛较高的非常规解决办法,不排除极端情况下被使用。

债务上限问题如果难以妥善解决,金融市场和实体经济均将受到冲击,加剧市场对美国衰退的担忧。美债作为全球最重要的安全资产,美国国债风险溢价上升无疑将冲击全球金融市场,收紧美国、甚至全球的金融条件。金融条件收紧和财政支出受限也将拖累美国经济增长。

三、债务上限持续对金融市场和实体经济的潜在影响

29日土耳其里拉对美元汇率创历史新低

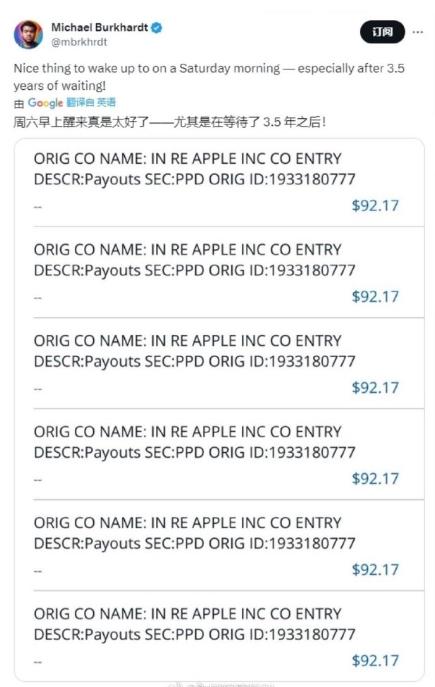

周一土耳其股市走高,主要股指伊斯坦布尔100指数涨超4%。汇率方面,土耳其里拉对美元汇率当天跌至1美元兑换20.077里拉,继上周五之后再次创下历史新低。而今年年初至今,里拉已经下跌了7%以上,在过去十年中则贬值了90%以上。0000iPhone电池门赔款到账!每台手机获赔约660元,网友:国内用户太惯着苹果了

中国经济周刊—经济网讯1月7日消息,苹果的“电池门”事件,以苹果赔付5亿美元(约35.7亿元)和解迎来最终局面。目前苹果现已开始向“受害者”们发放赔偿金。据网友分享的信息显示,苹果当前已开始向用户发放赔偿金,有人已陆续获得打款,每份赔偿约92.17美元(折合人民币约660元),其中部分人可能受到总计近1000美元的赔偿。大财经2024-01-09 11:55:180000企业用碳排放权换优惠融资 昆山绿色信贷余额超千亿元

近日,建设银行昆山分行成功为昆山协鑫蓝天分布式能源有限公司发放1900万元贷款,帮助企业扩大日常经营规模。贷款在第三方担保的基础上,追加8000吨碳排放权质押,给予企业贷款价格优惠。0000苹果为何做不好AI?

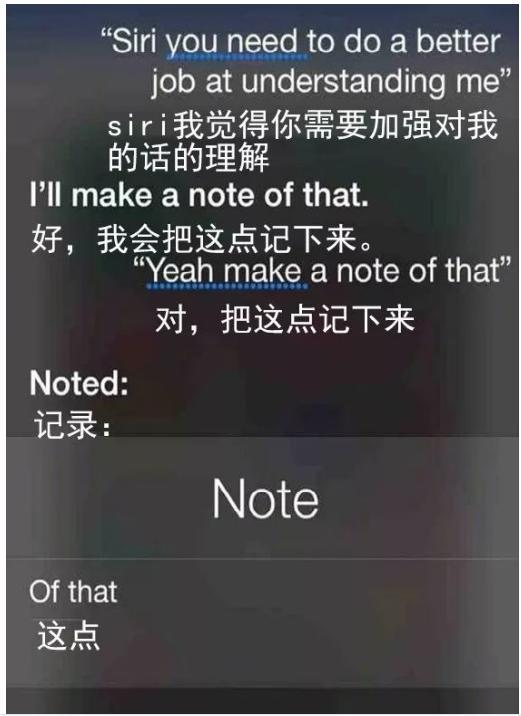

在今年爆发的AI大战中,微软、谷歌、亚马逊等各个大厂,都纷纷使出了自己的浑身解数,渴望在未来的赛道中抢占先机。然而,同样身为科技界龙头企业的苹果,却在这场竞争中“哑火”了。面对不可忽视的AI大模型浪潮,苹果自己的AI究竟去哪了?提到这个问题,很多人几乎都会想到iPhone自带的智能助手——Siri。大财经2023-05-08 16:00:050001汽车刹车片生产厂家 汽车刹车片多少钱

1.布雷博(BREMBO)布雷博为高端车品牌法拉利、兰博基尼、奔驰、宝马、保时捷等豪华车,做OE配套。除此,布雷博的研发机构与F1、法拉利、奔驰等都有合作,技术力量非常强大。布雷博在研发方面的优势可以说在世界上没有其他的制动器企业可以相比。布雷博在中国,为本地化的宝马3系、5系,奔驰的C和E,重庆马自达那边的沃尔沃S80,等提供配套服务。2.天合(TRW))大财经2023-03-23 04:27:210000