ect是什么意思 汽车ect是什么意思

在英文论文写作中,经常会遇到常见的缩写,很容易搞混或写错。

?

e.g. etc. et al. i.e. 都是拉丁文的缩写,但在现代科技文献中仍广为使用。

下面就来介绍一下这些缩写到底是什么意思,该怎么用:

(1)et al.

et al. 是用得最多的,一般在文中引用学者成果或者是参考文献时,罗列作者时的省略。

它的完整写法应该是 et alia,意为“等人,以及其他人”。

注:1、缩写时 et 后不要加“.”因为 et 不是缩写;

2、al 后面要加“.”因为是缩写;

3、如果et al. 在句子最后,不需要重复两个“.”;

4、如果后面跟“? !,”等标点,则还需要“.”;

5、et al. 的前面不要逗号。

如:These results agree with the ones published by Pelon et al.

(2)etc.

它的完整写法是 et cetera,意为“等等”。

一般将它放在列举的最后,表示前面的例子还没列举完。如:I need to go to the store and buy some pie, milk, cheese, etc.

注:1、etc. 前面要有逗号;

2、同样地,位于句尾时,不要加两个“.”

3、etc. 常常被误写为 ect.,这是因为很多英语的c在t前(c 在 t 后的很少)。

etc. 与 et al. 的区别:

人 的场合用 "et al.",而无生命 的场合用 "etc."

(3)e.g.

e.g. 的全称是 exampli gratia,意为“例如”。

可以代替"for example; for instance;such as"等。如: Buy some vegetables, e.g., carrots.

注:1、e 和 g 后面都有“.” 经常出现的错误是,忘记 e 后面的“.”

2、最好把 e.g. 连同它的例子放在括号中,如 I like quiet activities (e.g., reading)

3、不要在 e.g. 的列表最后再用 etc.

( 在 including 后的列表后也不宜使用 etc ),这是因为 e.g. 表示泛泛的举几个例子,并没有囊括所有的实例,其中就已经包含“等等”,如果再加一个 etc. 就多余了.

例如这是错的:Writing instructors focus on a number of complex skills that require extensive practice (e.g., organization, clear expression, logical thinking, etc.)

(4)i.e.

i.e. 的全称是 id est,意为“也就是”。

相当于 “that is” , "in other words",用于进一步解释前面所面所言。

注:1、i.e. 的第一个"." 常常容易被漏掉。

2、i.e. 后面应该有逗号。

3、与 e.g. 一样, i.e. 也最好放入括号中,如:There are three meals in the day (i.e., breakfast, lunch, and dinner).

最后再记一次,准确的书写:

et al. 等人(后面一个“.”)

etc. 等物(一个“.”)

e.g. 例如(前后两个“.”)

i.e. 也就是(前后两个“.”)

今日一句:

“我在那时候,才得以忘却那无法形容的疲惫和倦怠,以及不可解、下等、无聊的人生。”

—— 《 罗生门 》

心急如焚是什么意思 心急如焚代表什么肖

[Photo/Unsplash]“心急如焚”,汉语成语,意思是心里急得像火烧的一样,形容非常着急。可以翻译为“beextremelyupsetandanxious或bedistraught”等。例句:想到托尼正处于危险中,他心急如焚。TheideaofTonibeingindangerdistresseshimenormously.大财经2023-03-25 16:10:250001汤姆逊冲锋枪 m249轻机枪

这篇是应哥们邀请写的,他希望我能把汤姆逊冲锋枪的各种型号以及区别盘一下。咱们不说废话开始。汤姆逊的历史我之前谈过,这篇也顺口提一嘴。设计师约翰·托利佛·汤姆逊毕业于西点军校,而后进入美国陆军军械司工作。他参与过春田M1903步枪的测试以及.45ACP手枪弹的选型,算是美军枪械领域的老大哥了。1914年退休后他受雇于雷明顿公司担任总工程师,在一战早期主要负责给英国代工恩菲尔德步枪。大财经2023-03-22 18:49:230002音乐学院排名 伦敦音乐学院排名

不少艺考生从集训开始就在想以后报考什么院校,确定目标。对音乐艺考生而言,国内音乐院校有哪些特别突出的音乐学科和专业?哪些学校比较适合你去报考呢?音乐学院当属我国专门培养音乐类人才的最高学府,每年报考音乐学院的考生都是以“万”作为单位计数。分布在我国各个地区,并且教学很有各自教学特色。0000锂电江湖越来越卷,受伤的不只尾部厂商 | 见智研究

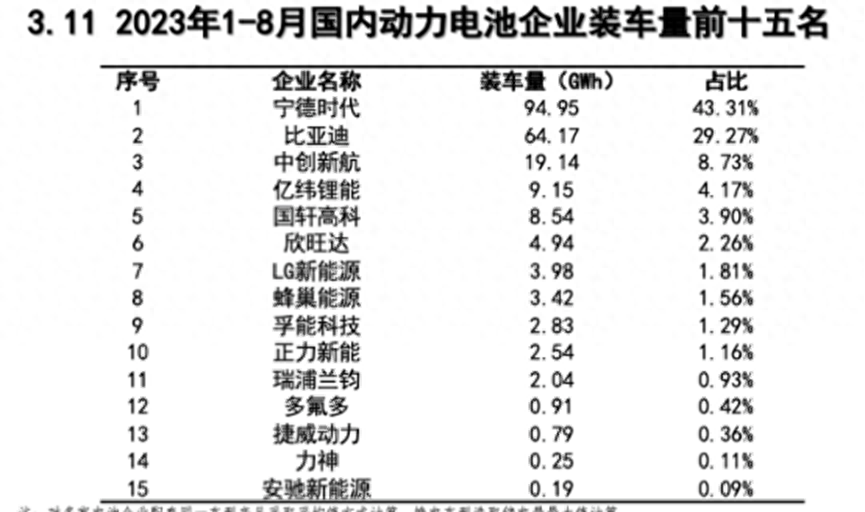

国内新能源车市“金九银十铜十一”高景气度行情将近,动力电池市场也逐步预热起来。相较以往旺季前夕,今年8月的动力电池市场的产量和装机量环比增长幅度明显更为突出。而从历史来看,8月正是开启后续动力电池产量和装机量连连递增的出发点,如今8月已经奠定了高基数,或意味着今年的旺季将带来更高的增长态势。1、8月奠定旺季产量和装机量高基数大财经2023-09-13 11:54:590000