华泰宏观(美国第14大银行倒闭昭示了什么)

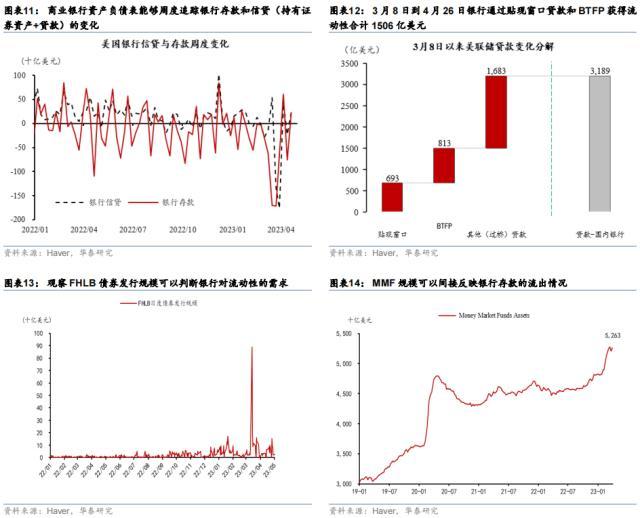

2. 北京时间每周五公布的美联储资产负债表(滞后2天)。主要关注美联储资产和负债中主要分项的变化,(参见华泰宏观系列报告《周度G3央行资产负债表追踪》)。3月8日到4月26日,美联储累计扩表2205亿美元,其中银行通过贴现窗口贷款和BTFP获得流动性合计1506亿美元(图表12),显示银行体系流动性紧张并未明显缓解。

5. 每日更新的海外金融条件变化(实时)。金融市场资金可得性以及融资难易程度有助于反映银行体系和金融体系的压力水平,包括银行间市场流动性、国债市场流动性、外汇市场流动性、波动性指数以及信用利差等。具体数据参见华泰宏观团队与华泰策略团队联合推出《海外金融条件与港股风险偏好监测》系列报告。

此外,美国银行业风险持续发酵也可能导致银行进一步收紧信贷条件,加速经济衰退的到来。2022年4季度,美国银行在硅谷银行风波前已经明显收紧对商业地产的信贷条件,幅度已经超过2008年金融危机期间,与2020年疫情期间不相上下(图表9)。近期的银行风波导致银行股价明显下跌,截至5月2日,美国银行股价跌幅超过10%,而地区银行指数跌幅超过30%(图表10)。银行股价下跌可能导致银行进一步收紧信贷条件,削减对实体经济的融资,从而导致经济增长影响回落。3月8日到4月19日,美国商业银行持有的债券和对实体经济的贷款下降2161亿美元(相对3月8日下降1.2%),出现了信贷紧缩的初步迹象。4月19日美联储公布的褐皮书也显示,部分地区信贷标准出现收紧。

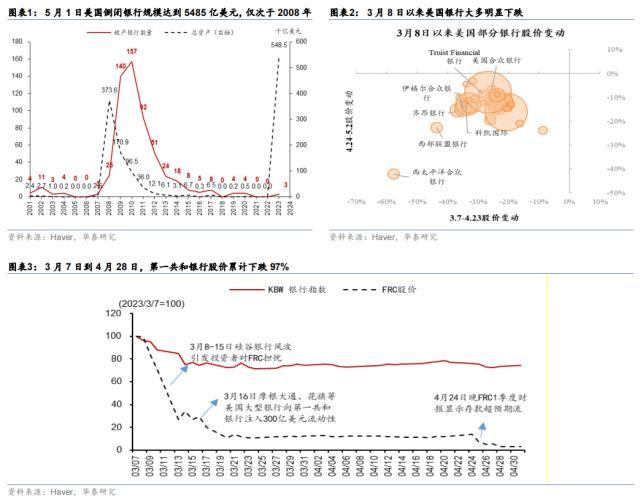

FRC在硅谷银行危机爆发后便遭遇股价下跌和存款流出的困境,一季度财报显示存款流失超预期成为“最后一根稻草”。第一共和银行与硅谷银行同处加州,且资产端存在巨额未实现损失,负债端为不稳定的企业储户,3月8日硅谷银行危机爆发后也遭遇挤兑,且一度传出FDIC已经进入第一共和银行(参见《SVB解决方案:近忧暂缓、远虑犹存》,2023/3/13)。此后随着摩根大通等大行提供300亿美元存款、监管机构推出联合救助措施,第一共和银行危机仅暂时缓解。但由于第一共和银行存款端和负债端所面临的问题都未能得到解决,3月7日到4月24日其股价累计下跌86.2%。4月24日第一共和银行公布的一季度的财报显示存款流失情况超预期,触发股价进一步下跌,并最终被FDIC接管和出售给摩根大通。2023年1季度FRC存款仅有1045亿美元,较2022年四季度大幅下降720亿美元,降幅为41%,而市场预期的存款规模为1450亿-1530亿美元 。如果剔除摩根大通等大行的300亿美元存款,第一共和银行实际存款流失规模达到1020亿美元,降幅达到57.8%。4月24日到4月28日,第一共和银行股价进一步下跌3.4%,相对3月7日累计下跌97%(图表3)。

四.如何实时追踪美国银行系统“压力”变化?

文章来源

FRC负债端大部分是较不稳定的企业储户。2022年12月31日,FRC的大部分储户为企业,仅40%为个人,未被保险的比率为68% ,平均企业账户余额大约50万美元 ,超过25万美元的保险限额。再加上同处于加州,硅谷银行危机爆发后,企业和富人更容易挤兑FRC。

本文摘自2023年5月4日发布的《美国第14大银行倒闭昭示了什么?》

FRC资产端有巨额未实现的损失(“浮亏”)。硅谷银行的浮亏主要来自所持有的证券资产(参见《硅谷银行破产会产生蝴蝶效应吗》,2023/3/12),但是FRC的浮亏主要来自其信贷资产。FRC年报显示,截至2022年12月31日,其“房地产抵押贷款”的公允市场价值为1175亿美元,比账面价值低193亿美元,而FRC总股本金仅为174亿美元。

如我们在《硅谷银行破产会产生蝴蝶效应吗》中所预测的,硅谷银行破产可能有“一叶知秋”的启示。

二.美国银行系统的脆弱性、尤其中小银行存款流出、资产减计/浮亏的困境,仍在恶化

预计美联储5月大概率加息25个基点,联邦基金利率上升至5.0%-5.25%。对未来加息路径的前瞻指引是5月会议的关注焦点。鉴于市场对本次议息会议“转鸽”的预期已然较高,5月FOMC联储立场超预期鸽派的可能性较低,而如果沟通不够鸽派,甚至会对市场带来一定程度上的负面冲击。往前看,5月FOMC会议后美联储可能暂停加息,但这一政策立场可能难以打消市场对金融系统风险和衰退的担忧。不排除实体经济和金融体系的压力在今年下半年加速演绎,促成联储被动转向。

三.虽然联储5月可能继续加息,但银行系统和实体经济的压力可能终将倒逼联储转向

第一共和银被接管再次印证我们此前的判断,即美国银行业风险仍在演绎。虽然联储通过银行期限资金计划(BTFP)和贴现窗口等为美国银行提供流动性,但只是权益之计,高利率对银行以及金融体系的压力持续存在(参见《SVB解决方案:近忧暂缓、远虑犹存》,2023/3/13)。

核心观点

3. 每日更新的FHLB发债数量(实时)。美国联邦住房贷款银行(FHLB)得到美国政府背书,是美国银行体系流动性的重要提供者,银行通常会优先向FHLB而不是美联储寻求融资,因此也被称为“倒数第二位最后贷款人”。观察FHLB债券发行规模可以判断银行对流动性的需求。3月8日硅谷银行危机爆发后,FHLB的发债规模一度大幅上升,凸显了彼时银行体系的流动性需求。上周FHLB发债规模347亿美元,大幅低于3月最多一周(3月13日-20日)的1379亿美元,但高于2021-2022年的平均水平(图表13)。

高利率以及曲线倒挂对实体经济和包括银行在内的金融系统的伤害持续存在。首先,高利率带来银行资产减记不仅没有出清,且可能继续累积。3月8日以来,美国10年期实际利率虽然有所回落,但截至5月1日仍然位于1.36%,远高于疫情前的均值(0.5%),因此银行资产端的浮亏并没有明显缓解,而随着商业地产进一步进入下行周期,浮亏还可能进一步扩大。其次,利率上升将滞后传导至实体经济,可能导致企业违约和破产上升(图表7),从而导致银行贷款质量恶化,银行不得不进一步提高拨备,进一步拖累银行盈利。最后,美国国债收益率曲线倒挂幅度仅小幅缓解,曲线倒挂指示经济未来面临衰退风险,从而冲击银行信贷质量和盈利能力(图表8)。

本文源自券商研报精选

FRC是年内被FDIC接管的第三家银行,总资产规模达到2134亿美元 ,加上此前被接管的硅谷银行和签名银行,截至2023年5月1日美国倒闭的银行规模达到5485亿美元,仅次于2008年(图表1)。5月1日,美国区域银行指数下跌2.8%,规模超过400亿美元的西太平洋合众银行下跌超过10%,其他银行在3月8日以来也大多明显下跌(图表2)。

5月1日美国联邦存款保险公司(FDIC)接管美国第14大银行,第一共和银行(First Republic Bank, FRC),随后摩根大通银行宣布收购FRC的全部存款以及大部分资产。FRC被接管的消息公布后,美国区域银行股价进一步下跌。但过去几个交易日,美元震荡,国债收益率上涨,或反应对联储议息会议立场“不够鸽派”(参见《市场预期的加息“终点”能否兑现?》,2023/5/2)、及对债务上限可能提前至6月来到的担忧(参见《美国债务上限提前触发有什么后果?》,2023/5/3)。——本文复盘第一共和银行倒闭的始末、影响、和启示。同时,我们分享跟踪美国银行风险变化的实时监测指标系统。

4. 北京时间每周三公布的货币市场基金(MMF)规模(滞后7天)。由于银行存款利率远低于货币市场利率,硅谷银行风波后,银行存款持续流向MMF。MMF规模可以间接反映银行存款的流出情况。3月8日到4月26日,MMF总规模累计增加5.3万亿美元(图表14)。

后续我们将高频追踪美联储、商业银行资产负债表以及货币市场基金规模等指标,为投资者提供关于美国商业银行、金融体系以及美国经济更及时的预警。我们追踪的指标包括以下几类:

一.FRC事件上,我们看到了到硅谷银行的影子

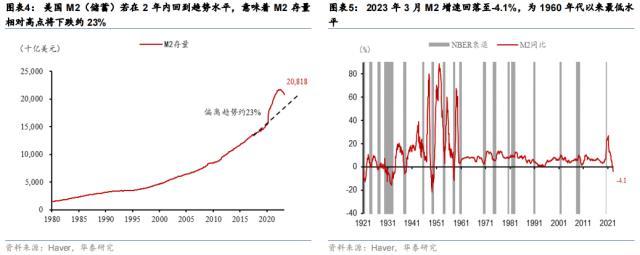

联储扩张基础货币只能暂缓银行负债端存款(M2)收缩的压力,美国银行体系仍然在持续“失血”。美国M2(储蓄)在2020-22短短两年时间飙升40%或6万亿美元,高点超出之前趋势约3.8万亿,若在2年内回到趋势水平,意味着M2存量相对高点将下跌约23%(图表4)。如今,美国M2增速从2022年2月27% 的高点迅速回落至2023年3月的-4.1%,为1960年代以来最低水平,且未来仍可能继续回落(图表5)。3月8日硅谷银行破产后,联储在3月8-23日一度大幅扩表3915亿美元,此后美联储出售国债和MBS以及海外央行偿还贷款导致美联储资产负债表收缩1710亿(图表6)。但美联储的扩表仅暂时缓解了银行负债端收缩的压力,由于美联储持续缩表,以及银行存款仍显著低于货币市场基金利率,存款仍然在持续流出美国银行体系。3月8日到4月19日,美国商业银行存款累计下降4012亿美元(相对3月8日下降2.3%),中小银行存款下降2130亿美元(相对3月8日下降3.8%);4月19日-4月26日,银行通过贴现窗口和BTFP从美联储获得的流动性连续两周边际增加,也显示银行流动性压力仍然持续存在(参见《周度G3央行资产负债表追踪-联储减国债和扩BTFP同时进行》,2023/4/28)。

1. 北京时间每周六公布的商业银行周度资产负债表(滞后10天)。主要关注商业存款、持有证券资产以及贷款的变化(图表11)。3月8日到4月19日,美国商业银行存款、持有证券资产以及贷款普遍回落,但近期有所反弹。

风险提示:美国银行事件超预期升级、联储政策收紧超预期

干货分享!2023年中国铅行业市场发展概况及未来投资前景预测分析

内容概述:中国自2003年超过美国成为全球最大的精铅生产国,此后一直维持绝对优势。西方国家因铅生产过程中的环境污染问题,产量呈下降的趋势,据统计,截至2022年我国精炼铅产量为781.1万吨,需求量为773.17万吨。关键词:铅行业相关政策、铅行业产业链、精炼铅产量、精炼铅需求量、精炼铅进出口、精炼铅市场规模一、铅行业概述大财经2023-09-12 16:39:480000一贯钱是多少文 一贯等于多少文钱

在很多古装剧中付账都是用的铜钱,大户人家一出手就是一贯钱,那么一贯钱是多少个铜钱?一贯钱相当于现在多少钱了?根据换算一贯钱就是1000个铜钱,相当于现在的人民币500元左右。大财经2023-03-25 03:28:460001苹果版“余额宝”将暴击传统银行!穆迪发出警告

财联社4月22日讯(编辑黄君芝)本周,苹果与美国投行高盛集团合作的AppleCard高收益储蓄账户正式上线了。穆迪投资者服务公司(Moody'sInvestorsService)分析师StephenTu警告称,这对银行业将又是一次暴击。00002024第一篇:行情发酵,等拆红包

【免责声明:小师弟写文,只为致敬缠师。文中所述,均为个人观点,不构成任何投资建议,据此操作,盈亏自负。股市有风险,入市需谨慎】又到了每周复盘时间,却突然不知道该说点什么了。2023年已经画上句号,这一年来,市场里的朋友大概都不太好受,参与市场就是这样,行情好的时候,遍地股神,行情不在,就都很难受。大财经2024-01-03 19:17:580000行李箱密码锁忘记密码怎么开锁 四位密码锁打开技巧

华龙网2月24日10时讯现在的行李箱很多都带有密码锁,出行时有了锁的保护相当安全些,但是时间一长密码就容易忘记。怎么办呢?下面小编搜集了四个小妙招,希望能帮到你。方法一:1、将密码尽力向开关可拉动的反方向推,打开手电照缝隙,转动密码盘,观察之下的转轴凹槽。2、发现凹槽后,记录凹槽所对数字,三个密码盘逐一记录数字。3、得到三个数字,将数字逐位处理:小于5的加5,大于5的减5,即得到密码。0000