德邦证券解读5月FOMC会议(加息或暂缓,降息仍过早)

投资要点

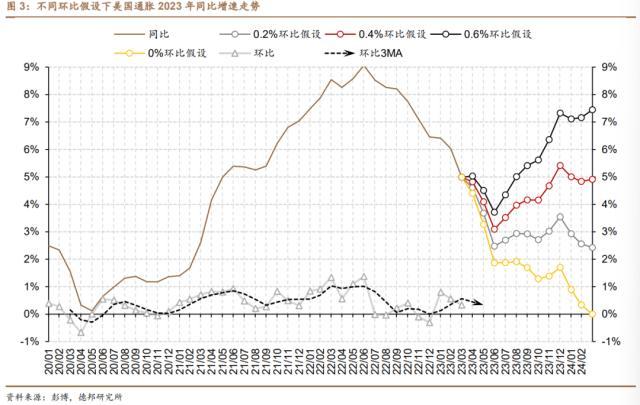

·风险提示:警惕美国通胀下半年二次抬升,尤其是或有的难以预知的供给冲击,如若CPI同比增速到年底再上破5%,则美联储存在再度加息的风险。

本文源自券商研报精选

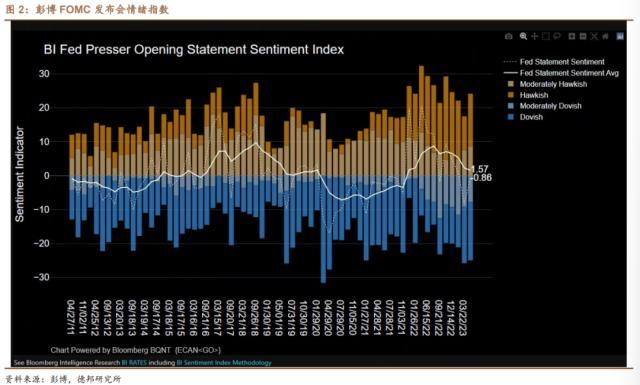

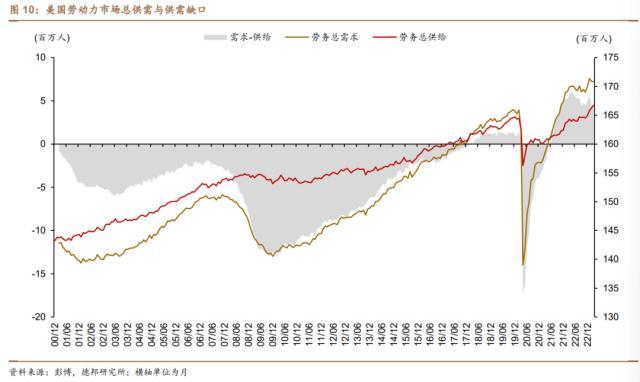

·发布会:通胀回落道阻且长,年内降息概率较低。发布会上Powell继续强调对银行业危机可控性的信心、通胀回落至2%目标仍需要较长时间,进而年内降息是不适宜的。①货币政策决策:6月是否加息仍然取决于后续经济数据;认为信贷紧缩的影响很难量化,原则上不需要加息至更高水平;基于对通胀前景的谨慎认知(尤其是对通胀二次抬升风险的担忧),年内降息是不合适的。②经济前景展望:预计美国经济以和缓速度增长,可能出现温和衰退,甚至避免衰退也是有可能的;债务上限是一个风险,但未对本次决定产生关键影响,美联储不对债务违约负责。③银行危机评估:重申银行体系具有弹性,总体上有所改善;大行存款外流已稳定下来,强调需要加强监管。④就业市场:就业增长势头强劲,失业率保持在低位;有迹象表明劳动力市场的供需正在回归更好的平衡状态,3%的工资增速与2%的通胀目标水平是相适宜的。

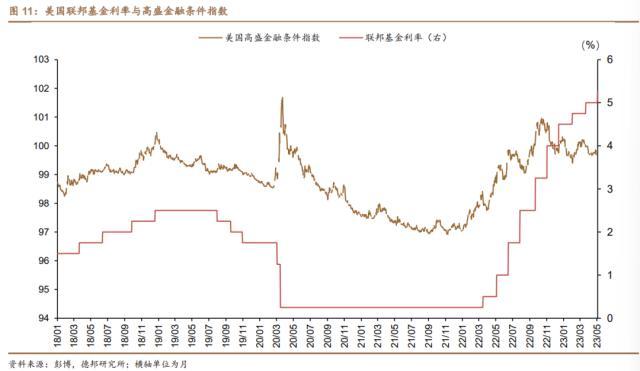

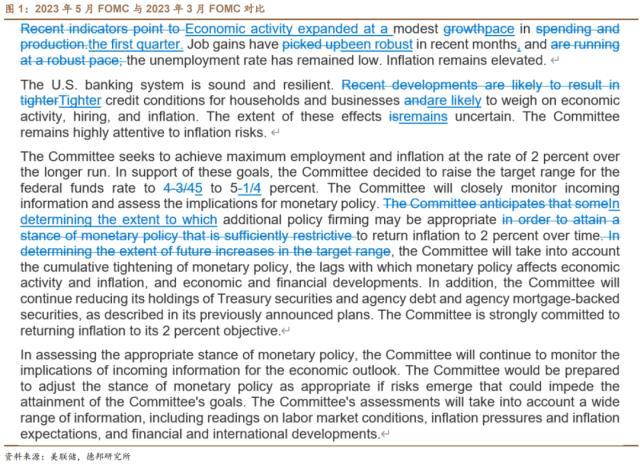

·会议声明:如期加息25bps,暗示6月或暂缓加息。①经济描述:经济继续保持低增长(modest pace),一季度GDP季环比折年率录得 1.1%,低于 1.9%的分析师中位数预期, 1.6%的同比增速也低于美联储经济预测给出的 1.8%长期增长水平,但美联储对劳务市场的描述仍然为强劲(robust)。②银行系统:继续强调银行系统仍然稳健,但我们认为这更多是为了提振市场信心,美国西太平洋合众银行在发布会结束后宣布其或寻求收购,中小银行危机仍在延续。同时,紧信用的影响仍在持续,且美联储认为其对经济前景的影响不明朗(remains uncertain)。③政策指引:声明将3月的“the extent of future increases”删去,暗示6月或暂缓加息。此外,声明将原有的anticipate改为determining也意味着这或是次“强暗示”。

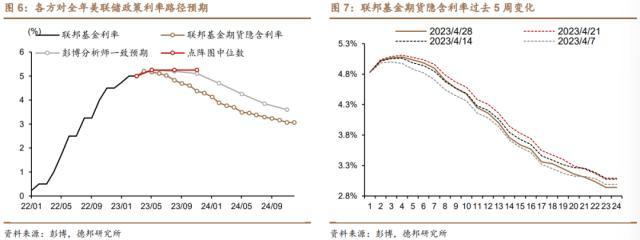

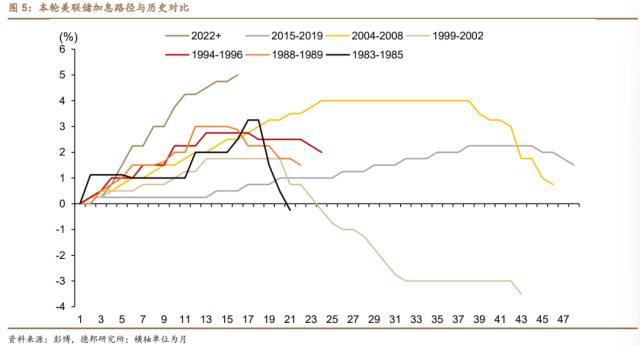

·核心观点:加息或暂缓,降息仍过早。5月FOMC如期加息25bps,至此联邦基金利率提升至2006年次贷危机爆发前[5.00, 5.25]%的高位。5月FOMC释放了两个重要信号:6月大概率暂缓加息,下半年大概率不会降息。我们认为,6月FOMC会前的经济数据(2份CPI、2份非农)与政治事件(美国债务上限或触及X-date)大概率支持美联储暂缓加息,但发布会上Powell对下半年通胀二次抬升的担忧意味着年内美联储很难开启降息周期。

证券研究报告:【芦哲&张佳炜】加息或暂缓,降息仍过早——2023年5月FOMC会议点评

由于Powell并未表达市场预期的年内降息指引,市场的解读较前两次会议更偏鹰。发布会结束后,西太平洋合众银行危机浮出水面,避险与对经济的悲观情绪相对主导市场,美元震荡,黄金上涨,十年美债利率与美股下跌。

报告信息

·策略启示。基于当前经济数据,考虑到债务上限风险、金融系统未知流动性风险的信用收紧效应,加之上半年延续回落趋势的通胀读数易线性外推通胀将很快改善至接近2%的通胀目标,6月不再加息的概率更大。对于下半年降息预期,考虑到工资通胀回落速率较慢、核心通胀在近期表现出的韧性,我们认为降息预期有很大概率会被纠正。如若真的要在下半年看到降息,必然是突发的金融风险或外部性冲击导致经济危机前置,外力促使通胀骤降。否则,在超额储蓄年内难以消耗殆尽、经济年内难见深衰退的情况下,劳务市场供需失衡问题仍更多只能被改善而非解决,更高的工资中枢意味着更高的通胀中枢,叠加下半年的低基数效应,如果通胀真的在12月回到5%以上,6月不加息的可能更应被叫做“暂缓”而非“停止”。

华林证券走进湖北经济学院开展防非宣传月系列活动

为积极响应中国证券业协会关于“投资者教育进百校”的活动倡议,同时,也为进一步提升大学生金融素养和知识水平,推动投教纳入国民教育体系。华林证券投教基地走进全国高校积极开展主题为“致青春挥斥方遒,华林投教全国百校行”的活动。大财经2023-05-26 02:11:410000红斑狼疮能治愈吗 红斑狼疮早期信号

本期节目:不死的癌症说的竟是它!大专家这样说皮肤型红斑狼疮的典型症状是脸颊出现蝴蝶形的红斑,这是一种自身免疫性疾病,一般情况下不会累及到内脏。皮肤型红斑狼疮可以治愈吗,应该如何治疗呢?大财经2023-03-23 02:28:580000绿萝怎么养才能更旺盛 绿萝用什么土最好

让绿萝常年油绿有“3招”,生长快长势旺,一根枝条2米长绿萝是我们都非常熟悉的植物,也是大家都喜爱的一种绿植盆栽,是一种天南星科的多年生常绿藤本植物,茎壮实,每一个枝条上都是一节节的,每一节上面会长有很多气生根,我们可以利用这些气生根给它繁殖或是扦插,种植更多的绿萝,它是一种可以净化室内空气的观叶植物,叶子是卵状或是心形的,有的是深绿的叶片,有的上面还有黄色的条纹或是斑点。大财经2023-03-20 23:07:140000这4种盗汗是大病征兆 女人盗汗的6大征兆

在感觉到闷热的时候身体通常就会有出汗现象,通过汗液的流失,蒸发水分来带走体温,这样才能保持体温的正常。很多人在出汗的时候十分开心,认为这是身体排泄毒素的过程,可以将体内垃圾废物排泄出来,维持身体健康状态。大财经2023-03-22 04:25:530000