曾经声名显赫的明星分析师姜超,如今自己操盘基金业绩垫底

曾经行业荣誉拿到手软,被称为宏观第一分析师的姜超,在两年前开启了自己的职场新旅程。

2021年从卖方海通证券加盟买方中泰资管后,姜超在当年4月12日开始管理资管产品中泰超新星1号,成立规模为9400万元。

中泰资管自身就投入了1300万元,足以看得出公司对姜超的信任。

如今两年过去了,擅长指点别人的姜超显然对于亲自操盘这事有些水土不服。

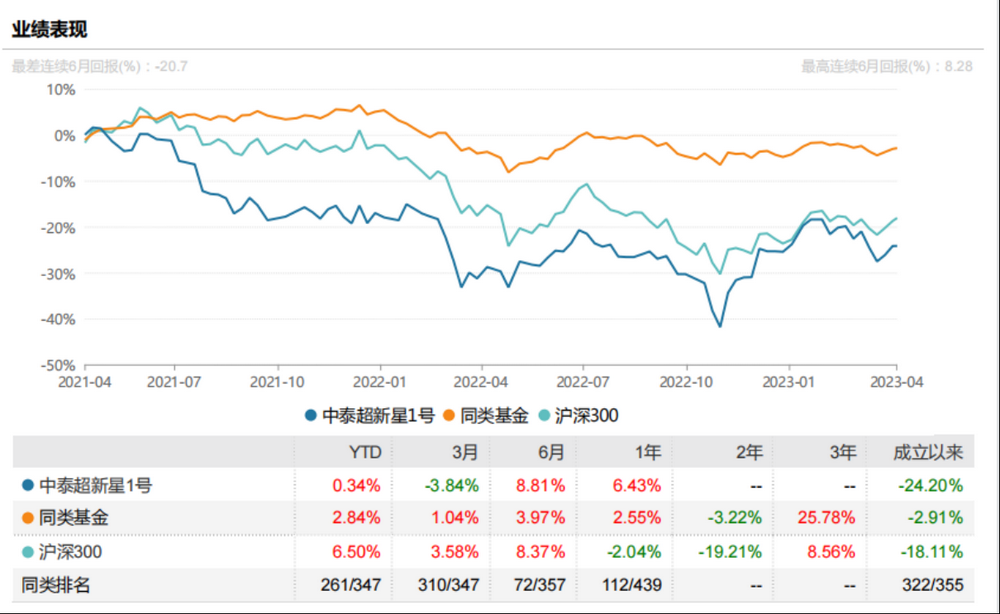

截至今年4月7日,姜超在管的中泰超新星1号的单位净值更新为0.7580。年初至今,该产品净值回报为0.34%,同期沪深300涨幅为6.5%。产品成立以来回报则为-24.2%,同期沪深300下跌18.11%,不仅亏了钱,还跑输了基准。

中泰超新星业绩 图源天天基金网

姜超的惨淡业绩也印证了一个尴尬的事实,“纸上谈兵”的明星分析师亲自下场炒股,也许并没有想象的那么轻松。

姜超毕业于清华大学,拥有经济学博士学位,2006年进入国泰君安研究所,7年后的2013年,他加盟海通证券研究所,2021年离任时担任海通证券研究所副所长,首席宏观债券分析师。

姜超从业经历

新财富分析师是业内衡量分析师能力的重要荣誉,姜超自2006年入行以来便是新财富的常客,他所在的团队也多次斩获新财富奖项。

在入行当年的2006年,他所在的团队就获得了新财富债券研究第一名,随后每年都能入围新财富榜单。

2014年姜超更是获得新财富宏观经济研究和固定收益研究的“双料”冠军,次年,获得新财富固定收益的第一名和宏观经济的第二名,2016年,再次取得宏观经济的第一和固定收益的第三。他和任泽平在当时被业内普遍认为是实力最强的宏观分析师。

在2021年入职中泰资管担任联席首席投资官后,姜超曾经坦言,从研究转型投资是个巨大转型,投资不易,想要取得不错的收益更是难上加难,多年的研究经历给予了他坚定的信念。

回头来看,姜超的信念可能更多的来自K线图。

2020年12月初,姜超离开海通证券的最后一次年度策略会上,他对2021年资本市场的表现表达了相对谨慎的看法。

然而在短短的四个月后,姜超对于资本市场就瞬间乐观了起来。

在一场分享会上,姜超表示:“展望未来10年,持有优秀企业的股权,将是享受中国经济增长成果和对抗货币的长期贬值的最佳选择。这也是我选择从研究转型做资产管理的原因。”

值得注意的是,在姜超发表年度策略到其跳槽后谈论股市的四个月间,上证指数连续上涨,期间涨幅8.82%。

不知道是不是小牛市给了姜超错觉,姜超为他的乐观付出了沉重的代价。

截至2021年底,他的产品净值为0.8076,成立以来的回报为-19.24%,在同类725只产品中排名717名。

面对惨淡的业绩,中泰资管曾经回应表示,公司认可投资是长期的事,也努力为投资经理和基金经理提供与这个认知匹配的环境,可谓是给足了姜超面子。

到了2022年,姜超依然是看走了眼。

2021年底,中泰资管官方公众号发布了《经济重启,通胀到头——2022年中国经济与资本市场展望》一文,内容为姜超在中泰资管同业私享会上的发言整理。

姜超发言相关报道 图源华尔街见闻

在发言中,姜超认为新冠疫情在2022年有望告一段落,陷入困境的地产行业也会出现转机,商品通胀或将会走到尽头。如果2022年经济可以重启,他看好制造业和大消费行业。

如今回头来看,姜超的这些预测不能算大错特错,但他实际的操盘结果并不够令人满意。

2022年,A股市场整体迎来较大调整,中泰超新星1号的净值在前三季度继续回撤。数据显示,该产品净值在去年10月28日时,一度触及产品成立以来的低点0.5903,回撤幅度超40%。

在缺乏足够细节的情况下,完全掌握中泰超新星1号业绩下滑的原因并不可能。

但从净值等一系列信息推测,还是能够发现一些问题的。

首先,该产品大概率是没有很好的对冲风险,否则无法解释为何净值跌幅会远远大于同期的部分宽基指数。

其次,该产品对于重仓资产的收益性判断可能出了些许偏差。一些资深的专户管理人士认为,中泰超新星1号在管理中,很有可能阶段性的缺乏下行风险很小但上行空间较大的“阿尔法”资产。这导致组合中的资产更多是大跌大涨,大开大合。

其三,该产品应该没有很严格的降仓和止损操作。以至于一个产品的净值在短短一年多的时间内连续跌破10%、20%、30%、40%四道防线。

这给后续净值反攻、扭亏为盈造成了比较大的难度。

安信证券首席经济学家高善文多年前曾在《我为什么不去做私募?》中表示,买卖双方的角色对人的性格和才能的要求完全不同。

卖方分析师的角色是‘分析局面、判断趋势、为人设谋’;买方投资者的角色是‘察言纳谏、采取行动、面对结果’。

姜超并不是第一个面临转型困境的分析师。

2020年9月,国泰君安证券研究所原副所长李少君加入国泰君安资管,出任副总裁、投资研究院院长、组合投资部联席总经理。

同年12月7日起,他担任国君资管君得益三个月持有混合FOF的基金经理。不过,任期不足2年,他去年10月中旬离任这一转型后的代表作,原因为工作调整。

截至离任时,他的任职回报为-9.35%。目前,他在管产品1只,天天基金数据显示,在转型投资的2年多时间里,他的最佳基金回报为0.04%。

中泰证券研究所原副所长笃慧则是在2021年3月创立上海领久私募基金。截至4月7日,领久复利永、领久稳健2号等2只显示基金经理为笃慧的产品在私募排排网更新了净值数据,成立以来收益分别为-13.51%、1.71%。

原兴业证券研究所首席策略分析师王德伦则是加盟兴证资管,去年9月起任兴证资管金麒麟3个月(FOF)基金经理,与斯苑蓓共同管理。截至目前,任期回报为2.79%。

根据相关爆料,姜超在海通证券的年薪已经超过千万级别,但来到中泰资管后,他的薪酬预计将比当明星分析师时大幅下降,而且个人奖金也将更多的和产品规模、业绩表现挂钩。

2022年6月,姜超在接受采访时曾表示,他从研究转向投资后,目标就是战胜货币增速。

然而仅仅战胜货币增速、货币超发对于资管产品而言,可能还稍显不够,当然从现在的情况来看,无论是为了投资人,还是为了自己的收入,比起跑赢印钞机,姜超现在更需要操心的是,如何将产品做到回本。

珠穆朗玛峰高多少米 珠峰新高度8848.86米

大家敢相信,如今地球上海拔最高的山峰,曾经发生过崩塌吗?而且在崩塌之前,它的高度甚至已经突破了12000米。根据科学家们在2005年的勘测与计量,屹立于亚欧大陆中部的珠穆朗玛峰,海拔高度被精确到了8844.86米。虽然略低于上世纪七十年代的测量数据,但世界第一高峰的地位始终没有撼动。而且,它的海拔还存在继续增长的趋势。大财经2023-03-13 19:35:370000银元最新价格表 光绪银元最新价格表

袁像-甘肃、O版、竹节花、天津版、八年、九年精发银元成交价格表「2022/10/31」日期品类-卡泉价格评级公司评级分数2022年10月31日袁像,三年甘肃1812PCGS922022年10月31日袁像,三年甘肃3038PCGSXF-402022年10月31日袁像,三年甘肃3006PCGSXF-402022年10月31日袁像,三年甘肃1870PCGS0004科美诊断(688468.SH)大股东上海沛禧及一致行动人拟减持不超3%公司股份

智通财经APP讯,科美诊断(688468.SH)公告,公司合计持股9.48%股东上海沛禧投资管理合伙企业(有限合伙)(“上海沛禧”)及其一致行动人HJCAPITAL2LIMITED(“HJCAPITAL”)拟通过集中竞价交易、大宗交易的方式减持公司股份,合计减持不超1203万股,合计减持比例不超过公司股份总数的3.00%。本文源自智通财经网0000中国打破马六甲海峡困局,新疆直通地中海,将构建新的世界格局

中国成功打破了长期以来制约对外贸易发展的马六甲海峡困局,通过新疆直通地中海国际通道的开通,连接亚欧大陆,构建新的世界格局。这一举措将促进全球经济发展,推动文明交流,深化各国合作,共创美好未来。大财经2023-11-09 13:19:400000生日快乐祝福语 生日短句干净简短

突然才发现今天是我的生日。祝自己生日快乐吧!整理了一些祝自己生日快乐的说说霸气句子,大家一起看看吧!1、大梦不觉,又是一年生日!愿自己每天开心快乐!2、干了这杯20年的人间烟火。3、这是没有流星也可以许愿的一天。4、岁月你别催,该来的我想推就推,走远的我也一定要追。5、让永远的记忆,保留在我永远的18岁!6、没人爱自己,那就自己多爱惜自己,祝自己生日快乐。大财经2023-03-13 18:26:230000