美联储如期加息25个基点(暗示本轮,最后一加,年内会否降息,券商称银行面临,真加息)

财通证券:降息预期上升,转松势在必行

加息进入“终局”对于市场而言,是一个好消息,因为这意味着货币政策的不确定性开始下降。银行业危机的爆发,令决策者们意识到,在制定货币政策时,不能仅考虑控制通胀这个单一事件,而是需要将金融稳定视为另一个关键因素。这也意味着,货币政策的确定性随之上升,本轮加息周期的框架逐步稳定。

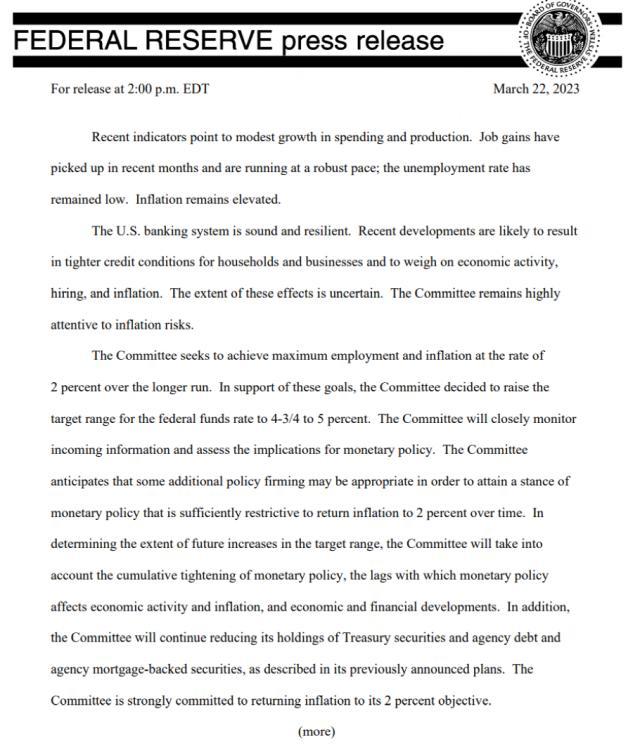

2、通胀方面:通胀远高于目标,但已有所缓和,通胀压力继续高企,要降低通胀还有很长的路要走;如果通胀持续高企,我们不会降息。

3.劳动力市场转弱的信号在增强;

第三,产出缺口转负预计年底有望降息,而3月以来矛盾切换表明信用收缩背景下加息止步于此的概率极大。当然,若4-5月数据极其强劲,那么6月仍有加息可能。

中金公司:美联储暂不需要加息更多,而维持高利率却是必要的

国金证券首席经济学家赵伟认为,降息时点或早于美联储的基准情景,年底降息可期,具体时点仍取决于外生冲击

媒体分析指出,与3月决议相比,5月决议声明删除了“委员会预计一些额外的政策收紧可能是合适的”的措辞,意味着本次加息可能是本轮紧缩行动的最后一步。

对于经济而言,利率的上行大概率会带来下行的压力,换言之,“后加息”时代并非意味着经济会很快重拾上行动能。美国经济的“类滞胀”状态仍可能持续。

平安证券:美联储不明确转向,非典型“衰退交易”

美国利率期货显示交易员在美联储利率决议后已经定价6月和7月会暂停加息、9月会进行降息。

自3月10日硅谷银行宣布倒闭至今,欧美银行业危机发生已经近两月,由于美国、瑞士金融监管机构及时出手,危机没有再继续蔓延扩散。最令市场紧张的时刻似乎已经过去,但是人们对银行体系的信任下降和对金融市场风险的担忧却一直继续。对此我们倾向于认为,关于银行体系存款流失以及流动性的担忧,是一个相对浅度的问题,欧美银行业危机带来的对于未来整体资金成本的上升,才是一个更为根本的问题。

美联储FOMC声明表示,将把累积紧缩效应和政策滞后性纳入考量;通胀率居高不下,高度关注通胀风险;信贷环境收紧可能会打压经济活动;加息决定得到FOMC委员一致通过。

展望未来,美联储本轮加息周期已经接近尾声,但由于当前通胀仍然偏高,如果银行业风波可控,美联储年内开启降息的概率不大。

招商宏观:3点理由表明本次加息有望是最后一次,预计降息将在Q4实施

5、债务上限:如果无法达成债务上限协议,将对美国经济造成“高度不确定的”后果;美联储认为,债务上限对前景构成风险。

4.降息时点与NBER周期的顶点的偏离度较小;

另一方面,由于美国劳动力市场展现出较强韧性,通胀仍然较高且有粘性,加上银行紧信用的程度有多大还不明确,美联储也有必要保持高利率,以保证物价稳定的承诺能够兑现。

美联储FOMC声明表示,第一季度经济活动以适度的速度扩张;最近数月的就业人口增幅是稳健的;对美国国债和MBS持仓的减持速度将保持不变,即每月减持600亿美元美债与350亿美元抵押支持证券(MBS)。

国君国际宏观:美国“加息”可能才刚刚开始,美国经济的“类滞胀”状态仍可能持续

中信证券:美联储暗示即将暂停加息,但降息时点仍远

但与此同时,“加息”的效应却开始在更大范围显现并蔓延。美版“余额宝”的热销即是一个典型案例。银行存款开始流失并转向货币市场基金,在很大程度上也意味着整体资金成本开始上升。

年内会否降息?券商解读

财通宏观认为,金融体系的稳定性已经受到自上世纪80年代以来最激进的紧缩行动扰动,风险事件此起彼伏,而美联储降低资金成本以便缓解金融体系风险势在必行,从这一视角来看,货币政策转松的速度和程度或将超出市场预期。

以史为鉴:

金融界5月4日消息 当地时间5月3日,美国联邦储备委员会结束为期两天的货币政策会议(简称美联储FOMC会议),宣布上调联邦基金利率目标区间25个基点到5%至5.25%之间,符合市场预期。这已经是美联储连续第10次加息,累计加息幅度达500个基点。

3、经济方面:美国可能会出现轻微的经济衰退;经济可能面临来自紧缩信贷的阻力。

中信证券研报指出,美联储5月议息会议决定加息25bps,符合市场预期;在声明中删除此前“预计一些额外的政策紧缩可能合适”的表述,暗示在已连续加息十次后可能暂停加息。

首先,当前美国银行危机还不足以迫使联储立刻停止加息;其次,如果仅从当前的经济数据出发,那么美联储或不应该停止加息;最后,从前瞻性角度看,“银行危机-信贷紧缩-经济增长和通胀放缓”的逻辑虽然成立,但实际效果未必明显。信贷紧缩对美国经济和通胀的影响何时显现、程度如何,都需要观察。

本文源自金融界

5.金融风险是迫使美联储紧急转向的重要条件,在基准价设下,年底降息与历史经验相符,并不算是“提前降息”

近期发生的美国银行业风波说明,美联储货币紧缩的影响已经显现,考虑到货币政策的滞后性,且银行紧信用可以在一定程度上替代紧货币,美联储或不需要再进一步加息了。

在美联储FOMC会议后,美联储主席鲍威尔举行记者会。鲍威尔就美国通胀、宏观经济、美国银行业危机、美国政府和国会债务上限僵局等议题发表看法。

国金证券:降息时点或早于美联储的基准情景

对于未来相机抉择的核心变量,联储指出将重点关注信用紧缩。除了议息声明中指出对通胀继续保持高度关注以外,会后鲍威尔多次指出应重点关注信用紧缩,包括:5月即将发布的美联储高级信贷官调查将是重要的参考标准;联储会重点关注信贷变化,并将其作为未来利率决策的重要依据。

长江宏观:美联储本轮加息周期已经接近尾声,年内开启降息概率不大

中金公司研报指出,最终的政策仍取决于数据,美联储对于就此结束加息也缺乏信心。鲍威尔在记者会上强调,货币政策仍处于持续评估阶段(ongoing assessment),未来还需要观察更多数据。

新闻发布会上,美联储主席鲍威尔态度相对偏鹰,并未做出暂停加息的承诺,还表示如果通胀持续高企美联储将不会降息。

1、利率政策:FOMC的确讨论过暂停加息的可能性,但没有决定在5月份就这样做;感觉我们离终点越来越接近;原则上无需加息至太高的水平。

平安首经团队认为,在停止加息靴子落地以前,市场可能需要重新审视美联储继续加息的选项。但在当前美国经济增长开始放缓、金融风险冒头、债务悬崖问题未果的背景下,更高的利率终点或加剧市场对经济和金融稳定的担忧,市场可能呈现“非典型”衰退交易:美股调整风险加大,美债收益率波动中枢仍可能保持在3.5%附近,美元指数波动区间或仍保持在100上方。

2.降息时点平均滞后于通胀拐点5个月;

美联储主席鲍威尔新闻发布会要点总结:

中金公司认为,美联储暂不需要加息更多,而维持高利率却是必要的,这也是美联储在“抗通胀、稳增长、防风险”权衡下的最优选择。

第二,鲍威尔亦承认对于暂停加息有所讨论,但严谨起见将在6月给出明确结论。

如果美联储在短期内不采取降息,整体银行的负债成本上行也会持续,并可能到2024年初甚至年中才会达到高点。换言之,美联储此前的快速加息对于银行来说可能是“假加息”,而未来美联储停止加息,银行却可能面临着“真加息”。这样的传导也意味着政策决策者可以保持一定的耐心,来观测加息带来的实际效果。

4、银行业危机:地区性银行发挥非常重要的作用;不希望大型银行进行大规模收购;银行业情况总体上有所改善;美国银行系统健康且具有弹性。

1.利率维持高位的时间并不长: 平均6.5个月,中位数5个月;

美联储如期宣布继续加息25BP,通过对比前两次会议的声明,我们可以发现美联储今年以来对于加息的表态明显转变,从2月议息会议的“应该持续加息”到3月会议的“考虑一些额外的政策收紧”,5月议息会议上更多强调“考虑本轮加息的紧缩效应传导具有滞后性”,意味着美联储在考虑暂停加息。

平安首经团队指出,从政策逻辑看,美联储不明确转向。本次会议后,CME 6月加息概率由会议前的9%上升至18%。6月不加息的概率大于加息,但是也不应低估继续加息的概率,同时不应过度期待下半年降息。结合近期美国的经济金融状况,美联储选择“不明确转向”是合适的:

浙商宏观:加息已至尾声,未来聚焦信用紧缩

鲍威尔当天提到摩根大通收购第一共和银行时表示,大型银行进行大规模收购并不是好政策,但是此次倒闭的银行被收购对于银行系统是个好结果,在系统内拥有不同规模的银行以实现不同的目标是有价值的。

市场已开始交易降息预期,不过考虑到美国内生通胀动能仍未被充分抑制、美国劳动力市场虽已有降温迹象但仍颇具韧性,短期来看降息既不紧迫又不必要,并预计基准情形下美联储在今年底或明年初才会降息,未来交易主线在于衰退与风险。

鲍威尔称未定何时停止加息

鲍威尔称,美国目前通胀率仍然远高于2%的目标,美联储将“依赖数据”继续制定货币政策,未来仍有可能继续加息。他认为需要更多数据来决定联邦基金利率是否具有足够的紧缩作用。

本次议息会议声明表述出现重大调整为6月暂停加息打开空间。具体表述为“在评估未来是否需要进一步的政策紧缩时,委员会将充分考虑政策对经济、通胀以及金融活动的滞后效应”,并未明确指出将暂停加息但对未来的加息节奏转为相机抉择式的表述。作为比较,3月议息会议的表述为“需要进一步的政策紧缩(some additional policy firming)”,明确指向未来仍有进一步加息。此外,对于此前一直提及的“货币限制性立场”,鲍威尔也首次指出考虑到未来仍有缩表仍在进行,政策可能已靠近甚至触及“限制性立场”。

何时降息?招商宏观分析,目前,市场预计9月开始降息,这种预判过于激进了,预计降息将在Q4实施,甚至12月的概率更高。预计美联储或将在明年实施QE5,但与QE3类似,此轮QE的直接目标并非压低美债收益率,因此QE的结果未必推升各类资产价格。

6、就业方面:劳动力市场有一定的走弱,但仍然太强劲;随着时间的推移,工资水平仍高于2%的通胀水平;现在我们需要集中精力将通胀降下来;职位空缺仍然非常高;可以在不大幅提高失业率的情况下给就业市场降温。

招商宏观指出,3点理由表明本次加息有望是最后一次:首先,3月议息会议点阵图有过暗示,而本次议息会议亦删去了3月暗示未来继续加息的表述。

求生欲满满,德国大众发布一份公告,替中国澄清了一则谣言

美国又为反华设置了一个新议题,又把矛头对准新疆,说新疆工厂、项目存在“强迫劳动”,我们驻英使馆发言人都愤怒了,说这真是一个“弥天大谎”。西方政客一直污蔑、抹黑中国,现在已经达到了歇斯底里的程度。从去年5月份开始,德国政客和一些人权组织轮番炒作,说新疆大众汽车工厂存在“强迫劳动”,阻碍大众在中国的项目合作。经过此番质疑,大众股票也因此下跌。这次炒作反华,连拉着本国汽车企业下水,代价也真够大的。大财经2023-12-13 16:07:360000fine是什么意思 fine什么意思中文

101.company熟义:n.公司Youmustknowamanbythecompanyhekeeps.n.陪伴,做伴,伙伴102.conduct熟义:v.组织,实施,指挥,引导Heconductedhimselffarbetterthanexpected.v.举止,表现103.congratulate熟义:v.祝贺大财经2023-03-21 04:15:290001苹果版“余额宝”将暴击传统银行!穆迪发出警告

财联社4月22日讯(编辑黄君芝)本周,苹果与美国投行高盛集团合作的AppleCard高收益储蓄账户正式上线了。穆迪投资者服务公司(Moody'sInvestorsService)分析师StephenTu警告称,这对银行业将又是一次暴击。0000悬梁刺股的主人公 梦笔生花的主人公

悬梁刺股是指头发绑在房梁上,用锥子刺痛大腿,让自己提起精神学习。比喻废寝忘食地刻苦学习,也称头悬梁,锥刺股此成语主要涉及两位主人公。大财经2023-03-22 20:12:1300005月数据:为何城镇调查失业率是5.2%?多少年轻人在找工作?

国家统计局发布了5月份的最新数据,其中城镇调查失业率为5.2%,基本与上个月持平,而且在今年度整体上呈现下降态势。同时专门针对进城务工农民工,也有着调查数据,失业率为4.9%,比上个月下降0.2个百分点,总体看,农民工的就业形势好于城镇就业人口。大财经2023-06-16 15:13:550000