光大宏观:加息即将结束,美股为何下挫?

核心观点

事件:

美东时间5月3日,美联储召开5月FOMC会议,截至当日收盘,美股三大股指均收跌,银行股全线走低,10年期美债收益率下行6bp至3.38%。

核心观点:

5月议息会议继续加息,符合预期,整体基调保持中性。就货币政策,美联储继续弱化表述,暗示利率已经接近合意水平,加息终点基本临近;鲍威尔本人对政策转向保持谨慎口吻,以防止宽松信号提前释放,导致通胀预期反弹。

但是美国银行风险事件继续发酵,一是加速中小银行存款流失,二是加速信贷紧缩,美联储承认这一现象却也“放任”了银行收缩信贷,进一步催化市场释放对于银行风险暴露和经济衰退的担忧,引发了会议前后美债利率回落且美股下挫。

5月FOMC会议继续加息25bp,基调中性,符合预期。

会议之前随多位美联储官员发表“偏鹰”讲话,市场对继续加息的预期已趋于一致,本次会议操作符合预期。会议纪要中,美联储进一步调整措辞,暗示当前利率已经到达合意水平,加息终点基本临近。但鲍威尔在答记者问中依然保持谨慎,以防止宽松信号提前释放,导致通胀预期反弹。

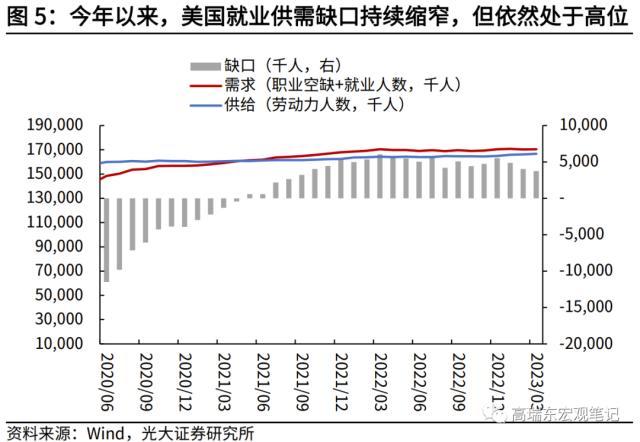

美国经济趋向软着陆,支撑鲍威尔保持谨慎。3月职位空缺数降至2021年6月以来的最低点,然而失业率并未快速上升,贝弗里奇曲线持续向内侧移动,劳动市场匹配效率提升,这一罕见的数据组合正是美联储所期待的经济“软着陆”。

银行风险事件发酵催化悲观预期释放,长端美债收益率回落,美股连续下挫。

会议声明指出,信贷条件收紧会对经济带来不确定性的压力。当前,美国区域性银行危机一旦暴露,会快速被美联储和财政部介入干预,但其影响却在美国金融体系内不断发酵,一方面导致中小银行遭受较大的挤兑压力,另一方面导致银行提升信贷标准,这虽然能够间接的实现收缩需求的效果,并压低通胀,但同时也有可能引发经济快速进入衰退。而美联储看到这一现象,却“放任”银行收缩信贷,进一步催化市场释放对于美国中小银行风险暴露和经济衰退的担忧,我们理解,这是引发了会议前后美债利率回落且美股下挫的主要原因。

降息并非此次发布会上的重点议题,鲍威尔依然强硬,市场依然乐观。

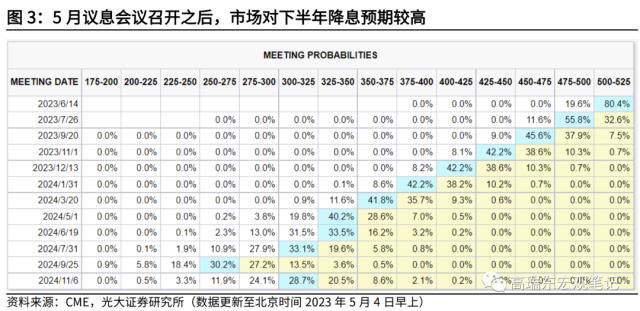

3月点阵图指向2023年利率中枢为5.1%,暗示年内降息空间狭窄。发布会上,鲍威尔表示(年内)降息并非合适的选项。然而,市场继续释放对于下半年降息的乐观预期,预计快则7月便有望开始降息(概率5成左右),在年底利率将达到4.00%至4.25%的水平。

考虑到美国经济缓慢降温,尤其是通胀同比数据可能会在三四季度进入平台期,无法快速回落,我们认为下半年美联储将维持谨慎,能否降息,依然需要观察经济和通胀趋势,市场“乐观”预期大概率可能踩空。

风险提示:国际大宗商品价格波动。中小银行流动性风险事件持续发酵。

加息即将结束,美股为何下挫?

事件:

美东时间5月3日,美联储召开5月FOMC议息会议,宣布将政策利率联邦基金利率的目标区间从4.75%至5.00%,上调至5.00%至5.25%,加息幅度25个基点,基本符合市场预期。美联储将在2023年6月14日召开下一次议息会议。

市场反应:

美股在议息会议之前维持震荡,在新闻发布会期间小幅拉升、而后震荡下跌,截至美东时间5月3日收盘,道琼斯工业平均指数、标准普尔500指数和纳斯达克综合指数分别下跌0.8%、0.7%和0.5%,银行股全线走低,10年期美债收益率下滑6bp至3.38%,2年期美债收益率下滑8bp至3.89%,美元指数收于101.27。

二、5月FOMC会议:基调中性,符合预期

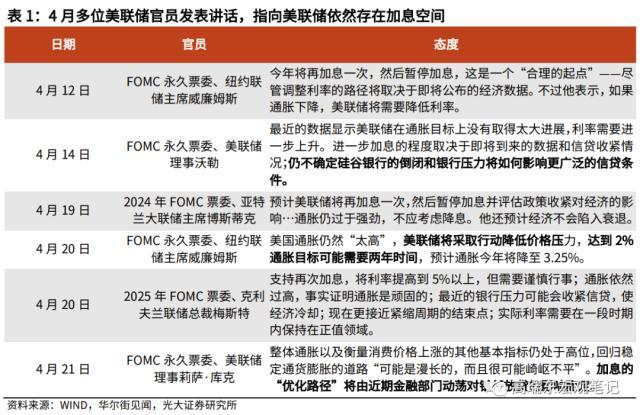

在5月FOMC会议之前,美股围绕着货币政策和金融系统危机,进行了激烈的博弈。4月下旬以来,随多位美联储官员发表“偏鹰”讲话,指向美联储依然存在加息空间;叠加3月非农就业、PMI、通胀数据显示,美国经济依然存在较强韧性,这使得市场对于5月继续加息25bp的预期逐渐趋于一致。

但是5月以来,第一共和银行被摩根大通银行收购案导致市场对于美国银行业的担忧情绪再次上升,一是引发市场对美联储是否会愿意暂停加息的猜测,二是引发避险情绪升温,道琼斯指数在5月1日至2日连续下跌。

5月FOMC会议宣布,继续加息25bp,符合市场此前预期。议息会议纪要来看,美联储进一步暗示临近加息终点,基调整体偏中性。鲍威尔对于暂停加息和降息保持强硬口径,谨慎的引导市场宽松预期。

一是,美联储口径继续弱化,暗示基本临近加息终点。美联储在3月FOMC会议中,便就加息路径弱化表述,从此前的“持续加息(ongoing increases)”改为“预期一些额外的政策紧缩或许是适宜的(anticipates that some additional policy firming may be appropriate)”。在本次会议中,口径继续弱化,改为“在确定额外紧缩政策的时候…将考虑(In determining the extent to which additional policy firming may be appropriate…FED will take into account…)”。并且,美联储在声明中,删去“monetary policy that is sufficiently restrictive to return inflation to 2 percent”,也暗示其认为当前利率水平已经基本到达合意水平。

不过,在答记者问上,鲍威尔依然较为谨慎。就是否可以将本次议息会议理解为停止加息的信号,鲍威尔表示目前没有做出暂停加息的决定,六月会议才会决定是否暂停加息。鲍威尔此举,一方面表明目前美联储依然是数据驱动型,货币政策一会一议,依赖于通胀数据的表现,另一方面也表明美联储在非常谨慎的引导市场预期,以防止宽松信号过度释放,导致通胀预期反弹。

经济趋向软着陆,支撑鲍威尔保持谨慎,并不急于释放宽松预期。5月2日美国劳工部发布职位空缺和劳动力流动调查,3月职位空缺数从2月的997万人降低至959万人,是2021年6月以来的最低点,职位空缺率降低至5.8%,显示就业市场供需格局持续缓解。然而,失业率并未快速上升,这指向贝弗里奇曲线持续向内侧移动,劳动市场匹配效率提升,这正是美联储所期待的经济“软着陆”。

"People did talk about pausing, but not so much at this meeting. There's a sense that we're much closer to the end of this than to the beginning,"…"If you add up all the tightening that's going on through various channels, we feel like we're getting close or maybe even there, but again that is going to be an ongoing assessment."

——Powell

二是,银行风险事件成为整个记者问答会的焦点,美联储更看重该事件带来的信贷收缩对于整个金融和经济系统的影响。

5月FOMC会议声明提到,“家庭和企业的信贷条件收紧可能会对经济活动、招聘和通胀造成压力。这些影响的程度仍然不确定(remains uncertain)”。当前,美国区域性银行危机一旦暴露,会快速被美联储和财政部介入干预,但其影响却在美国金融体系内不断发酵。一方面,风险事件导致中小银行遭受较大的挤兑压力,另一方面,3月以来,银行不断提升信贷标准,这虽然有助于收缩需求、压低通胀,但同时也有可能引发经济快速进入衰退。而美联储短期“放任”银行信贷收缩且继续加息的操作,进一步催化了市场对于经济衰退的担忧情绪释放,我们理解,这也是为何会议前后美债收益率回落,且美股下挫的主要原因。

银行体系最近的紧张局势很可能导致银行进一步收紧信贷标准,这可能导致家庭和企业支出放缓,并减少招聘,这与收紧货币政策的效果是一致的。因此,需要继续评估这些对信贷状况影响的程度和持续时间,以帮助美联储调整未来货币政策的适当路径。这是谨慎的做法。

——2025年FOMC票委、克利夫兰联储总裁梅斯特(4月20日)

三是,降息并非此次发布会上的重点议题,鲍威尔依然保持强硬口径,但市场也依然抱有乐观预期。3月点阵图指向2023年利率中枢为5.1%,指向年内降息空间狭窄。发布会上,鲍威尔依然表示(年内)降息并非一个合适的选项(it would not be appropriate to cut rates)。

然而,市场已经对下半年降息做了较为充分的预期。根据CME Fed Watch工具,在议息会议结束后,市场预计快则7月便有望开始降息(概率约在5成左右),在年底利率将达到4.00%至4.25%的水平。但是,考虑到当前通胀韧性十足,而经济缓慢降温,我们认为下半年能否降息,依然需要观察经济和通胀趋势,市场预期大概率可能踩空。

三、预计下半年,美联储将继续维持谨慎

从美联储所关切的通胀和就业两个核心指标来看,经济在不断向“软着陆”方向演绎。居民消费持续回落,但具有一定韧性,速度较慢;新增非农就业规模回落但失业率维持低位,贝弗里奇曲线持续向“内”移动,就业市场的匹配效率提高。然而,美国通胀韧性尚未松动,当前就业市场供需缺口尚未收敛,均让美联储不敢太早释放宽松预期,保持对数据的谨慎观察。

通胀韧性尚未松动,通胀同比增速将在下半年进入平台期——也即通胀回落速度放缓。3月美国通胀超预期回落,主要受能源价格下跌的影响,但在3月下旬以来,随着美国银行业危机缓和以及OPEC 意外减产,油价已经再度回升。此外,核心通胀仍然居高不下,核心商品价格环比增速在3月甚至出现小幅反弹。

基于我们对美国全年通胀同比趋势的推算,2023年上半年通胀同比将在高基数上持续回落,但在三、四季度,通胀同比增速将进入平台期,在3%至4%区间内震荡。通胀下半年回落速度放缓,一是因为全年同期基数前高后低,二是因为当前就业供需缺口虽然持续收敛、但依然存在,消费需求韧性十足但供给刚性受限,从而赋予了薪资粘性和服务型通胀粘性。这也使得,下半年美联储是否能开启降息,依然存在通胀方面的掣肘。除非中小银行风险持续暴露,否则市场当前降息的预期大概率将踩空。

四、风险提示

俄乌局势升级,国际大宗商品价格波动。中小银行流动性风险事件持续发酵。

本文源自券商研报精选

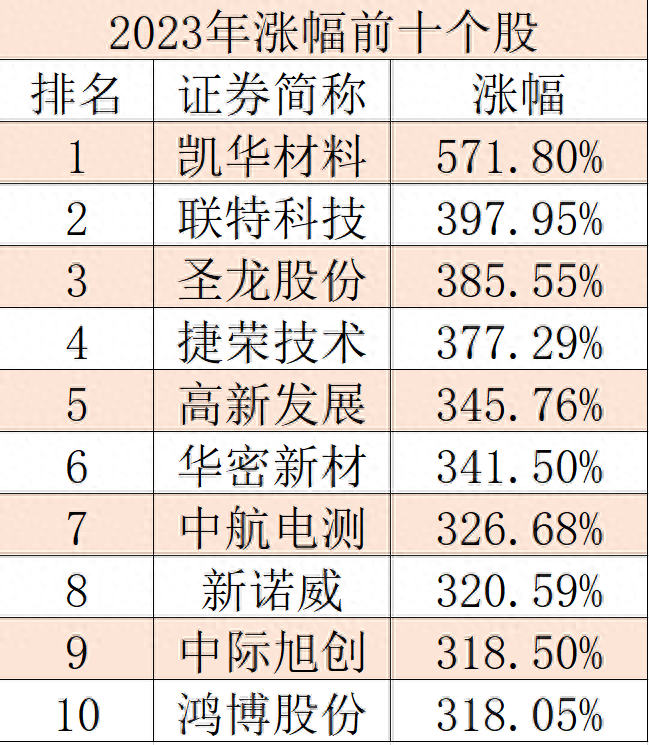

2023年十大牛股出炉,第一名涨幅逾500%

2023年最后一个交易日,A股三大指数集体收涨。2023年全年,沪指跌3.7%,深成指跌13.54%,创业板指跌19.41%,北证50指数涨近15%。全年仍有超过半数的股票实现上涨。剔除次新股后,前十大牛股涨幅均在300%以上。其中,凯华材料涨幅逾500%,位列A股第一。1大财经2024-01-03 20:04:330000借船出海!城陵矶至香港直航开辟外省烟花爆竹出口新通道

5月19日,载有湖南、江西两省烟花的城陵矶至香港直航船舶“港通9”货轮正式启航开往香港,这标志着岳阳城陵矶口岸至香港直达航线成为外省烟花爆竹出口新通道。0002资讯 | 纬湃科技与中国电信达成合作,助力天津工厂实现5G 智能制造

文:懂车帝原创李德喆[懂车帝原创行业]懂车帝从纬湃科技官方获悉,在日前举行的第七届世界智能大会智能制造高峰论坛上,纬湃科技中国与中国电信签署了“5G智慧工厂项目”战略合作协议,双方将积极探索“工业互联网”技术在工业电子行业应用,致力于将纬湃科技天津打造成5G智慧工厂。大财经2023-05-22 16:15:310000浙江世宝放量涨停,散户如何上车?

#2023年度创作挑战#今天弱市行情下,全市场居然还有35家涨停个股。而从上涨个股名称和龙虎榜来看,很多都是机构和游资的抱团票。浙江世宝放量涨停,机构和游资也是选择了抱团!从龙虎榜来看,买榜的五个席位中,平均封单资金量都在2000万元以上,预估成本价在14.08元,也就是当天的涨停价。这五个游资席位,好像私下里商量好了一样,出手的点位也是比较一致,居然联手封涨停了!私下里是不是好基友啊?大财经2024-01-09 18:18:540000丰网速运是哪个快递派送 丰网是顺丰吗

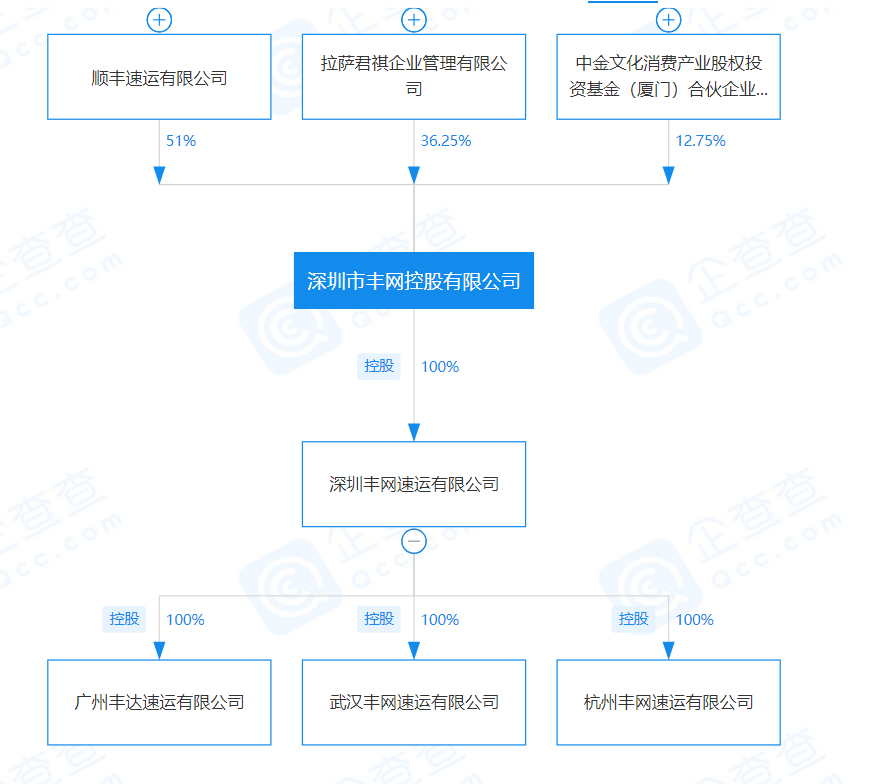

近日,顺丰旗下的加盟型快递品牌丰网速运迎来了新股东的融资,说是新股东,其实君联资本也是一位顺丰的老朋友,在去年2月,曾经参与了顺丰快运的融资。今年第一季度,顺丰的亏损惊动股市,顺丰对此的解释有一条是电商件毛利承压,为了在电商快递的价格竞争中夺得一些优势,顺丰继特惠件之后又推出了丰网速运。大财经2023-03-21 01:08:020001