上海撤销6个远郊区建议方案

上海市是中国最大的城市,也是世界上最大的城市之一。如果要将上海打造成为一个国际化的大都市,与纽约、伦敦、东京、巴黎等世界级城市相媲美,就要解决上海市的发展面临的一些问题。

其中之一就是市区面积过大,导致城市管理效率低下,资源分配不均,产业结构不合理,发展质量不高。

为了解决这些问题,提升上海市的发展水平,今天提出了一个大胆的建议方案,那就是将上海市的面积压缩到2000平方公里,只保留几个核心区,将其他远郊区划归浙江省和江苏省。这个建议方案是否可行?是否有利于上海市的发展?本文将对这个建议方案进行分析。

【一】上海,作为中国的经济大都市,其市区面积达6340平方公里,下辖16个区。与之相比,世界其他著名大都市如伦敦、纽约、东京和巴黎,无论在面积还是区域划分上都有显著差异。

伦敦市面积为1577平方公里,纽约市1214平方公里,东京市则是2155平方公里,而巴黎市只有105.4平方公里。这些城市虽面积各异,但都有着鲜明的城市核心区,如伦敦的维斯敏斯特、纽约的曼哈顿、东京的千代田区和巴黎的第1区。

上海在这样的国际对标中,其巨大的市区面积似乎显得有些不协调,这不仅涉及到管理效率,也关联着城市整体的功能定位和发展质量。

【二】 纵观全球大都市的发展,上海在经济水平上与纽约、伦敦、东京、巴黎等存在明显差距。以人均GDP为例,2022年纽约市人均GDP超过11万美元,而上海为2.8万美元,不足纽约的三分之一。

这一差距不仅体现在经济总量上,更反映在产业结构和发展模式上。纽约、巴黎等城市的经济高度发达,主导产业集中在高端金融、总部经济和创新科技。

相比之下,上海虽然在金融和贸易方面取得了显著成就,但整体产业结构仍然较为传统,一二产业比重较高,缺乏足够的高端产业支撑。这种结构性差异限制了上海在全球经济体系中的竞争力和影响力。

【三】上海的产业结构优化与主城区压缩是对现有资源配置的一次重大调整。当前,上海市的经济结构中,第一产业和附加值较低的初级工业占据了相当比例。

对比国际大都市,这种结构显然不利于上海在全球经济中的地位提升。优化产业结构,尤其是提升服务业和高端制造业的比重,是提高整体经济质量的关键。

因此,缩减主城区面积,将部分远郊区划归至邻近省份,不仅有利于提升上海主城区的管理效率和经济密度,也为产业结构的优化创造了条件。

这种模式的转变,意味着上海将更加聚焦于高端产业和服务业的发展,从而在全球城市网络中扮演更加重要的角色。

【四】将上海市的部分远郊区划归浙江省和江苏省的提议,基于对区域经济发展的深入分析。这些远郊区因地理位置相对边远,其发展水平和经济活力不如中心城区。

例如,2022年的经济数据显示,金山区、松江区、奉贤区、嘉定区、青浦区等远郊区在经济总量和人均GDP上明显落后于邻近的苏州市和嘉兴市。

而这些远郊区与苏州市和嘉兴市在产业结构和发展特点上有更多的相似性和互补性。

因此,将这些区域纳入到苏州市和嘉兴市的统筹规划中,不仅有利于打破省域壁垒,促进区域一体化发展,也有助于资源的优化配置和产业的高效协同,最终形成更加紧密、高效的区域经济体系。

【结语】 当然,这一提案的成功实施还需要更细致的规划和合理的执行策略。让我们共同期待,上海能在这次转型中找到自己独特的定位,成为世界级的国际大都市新标杆。

你同意以上建议方案吗?欢迎留下你的独特见解!

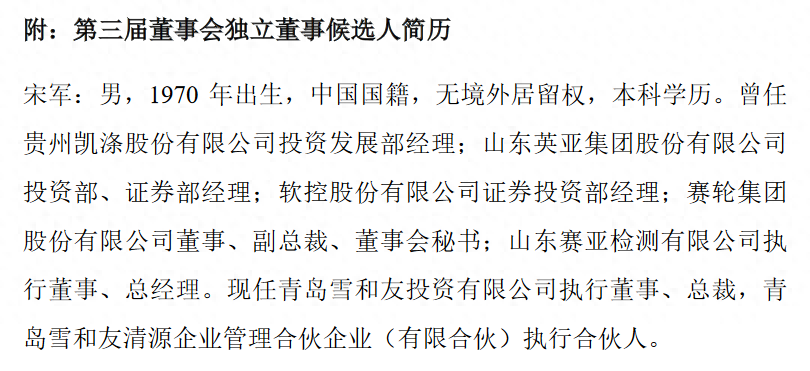

山东金帝精密机械科技股份有限公司独立董事隋国鑫辞职

金帝股份(603270)于9月11日发布公告称,山东金帝精密机械科技股份有限公司(以下简称“公司”)董事会近日收到独立董事隋国鑫先生的书面辞职报告。隋国鑫先生因个人工作原因,申请辞去公司第三届董事会独立董事、审计委员会委员、提名委员会委员、薪酬与考评委员会主任委员职务。隋国鑫先生辞职后不再担任公司的任何职务。大财经2023-09-12 16:29:090000中国的传统节日 12个传统节日顺序表

作者:石家庄铁道兵工程学院杨金祥《除夕》绝版木刻32×17cm2019《元宵节》绝版木刻32×17cm2019《清明》绝版木刻32×17cm2019《端午》绝版木刻32×17cm2019《七夕》绝版木刻32×17cm2019《中秋》绝版木刻23×17cm2019《中元节》绝版木刻32×17cm2019大财经2023-03-21 07:48:060002值得吗?闹腾30年才获得独立的蒙古国,为什么发展成现在这个样子

大财经2023-11-21 13:34:060000湖州1.39亿元拍卖吴兴区一宗商服用地 总面积5.40万平方米

观点网讯:5月9日,湖州市自然资源和规划局吴兴分局决定以拍卖方式让1幅地块的国有土地使用权,该地块总面积53898平方米,起始价为13940万元,加价幅度为10万元。0001